TL;DR

1.DeFi借贷是DeFi行业的基石,锁仓量与DEX赛道接近;

2.DeFi借贷的创新致力于解决资本效率低、采用度低等问题;

3.DeFi借贷的核心是流动性资金池;

4.DeFi借贷协议需要通过手段降低清算风险和闪电贷攻击风险。

2020年6月,DeFi借贷协议Compound开启流动性挖矿,不仅拉开DeFiSummer的序幕,也给DeFi借贷赛道注入新活力、新思路、新用户。2021年12月,DeFi借贷协议的存款规模一度突破900亿美元。

DeFi借贷协议可以看作是DeFi行业的银行,用户通过DeFi借贷协议存入和借出资金。

DeFi借贷协议相比于CeFi借贷的差别在于其去中心化、用户的匿名性、用户信用评分等方面。

CeFi借贷采用中心化运营模式,高度依赖对借贷方信用的审查,运营成本较高。

DeFi借贷不设运营中心,也不依赖对借贷方信用,普遍采用超额抵押模式,运营成本较低。

CeFi借贷对用户资格有一定的审查要求,通常需要借贷方提供资质证明。

DeFi借贷对所有人开放,只要借贷方能够提供足额的抵押资产即可获得资金。

用户向DeFi借贷协议存入资金,从而获得利息是熊市可取的投资策略之一。虽然收益率在DeFi赛道的对比中偏低,但低风险更适合加密新人和传统金融从业者“过冬”。

虽然在体量上无法与传统金融的银行相比,但超300亿美元的锁仓量使其与DEX赛道不相上下,反映其在DeFi行业巨大的关注度和用户体量。

整理了锁仓量排名前50位的DeFi借贷协议,这些DeFi借贷协议按照抵押率、借款利息、是否多链部署等因素分成多种项目类型:超额抵押借贷协议、无抵押借贷协议、无息贷款协议、跨链贷款协议等。

50个DeFi借贷协议表格链接如下:

www.notion.sowww.notion.so

DeFi借贷属于DeFi行业成熟的赛道,在发展过程中对于资本效率、用户体验、跨链互操作性等方面进行创新,解决其存在的问题。整理了其中4个创新方向:无息贷款、资产隔离池、跨链借贷、信用贷。

同时,DeFi借贷协议面临清算风险、闪电贷攻击风险,开发团队需要在风险和现有功能之间权衡,立足于用户体验做改进,更好发挥DeFi借贷协议的价值。

本文将主要从DeFi借贷市场规模、用户需求、现有模式、项目创新和风险等五个方面剖析DeFi借贷赛道的发展脉络。

一.DeFi借贷市场规模

DeFi借贷市场的存款量、借款量和锁仓量自2020年6月开始快速增长,在2021年底达到高点。后随着加密市场整体下滑,借贷规模逐渐减少。此外,借贷市场规模还受到Anchor、Celsius、BlockFi等平台事件的影响。

多种因素叠加,DeFi借贷协议的存款量和取款量分别降至355亿美元和138亿美元,均较两者最高点下降60%左右。

总体来看,DeFi借贷市场在DeFi行业中占有30%以上的市场份额,与DEX不相上下。

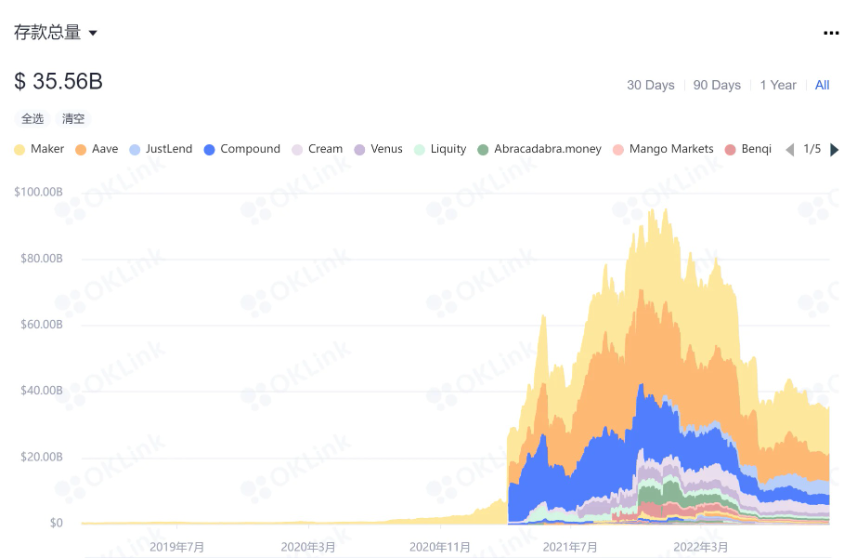

1.存款量

欧科云链数据显示,DeFi借贷市场的存款量在2020-2021年总体呈现持续上涨的态势,存款规模在2021年12月一度突破900亿美元。

此后随着加密市场走熊,存款量在今年下半年跌破500亿美元,10月27日数据显示,当前存款量为355亿美元,相比最高点减少超六成。

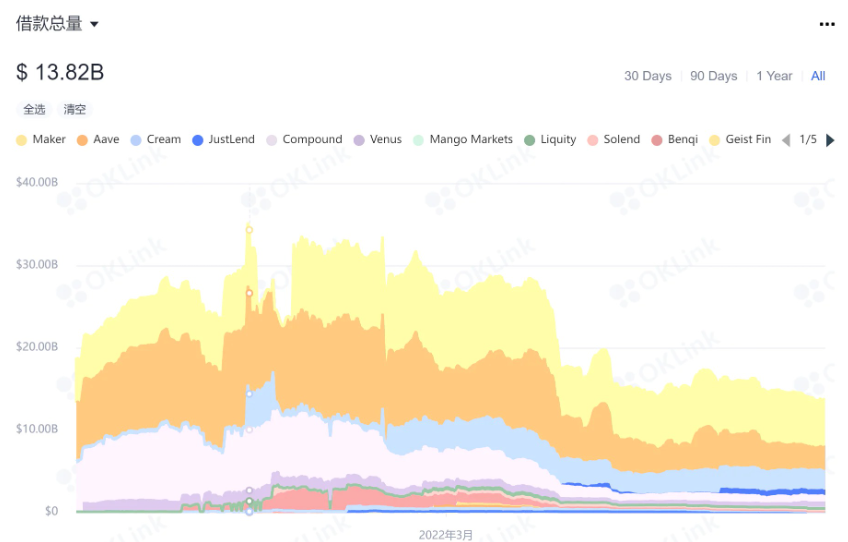

2.借款量

借款量呈现相似的走势。借款量的最高点出现在2021年的10月27日,借款量为352亿美元,相较半年前增长208亿美元,增幅为144%。

随着加密市场整体降温,借款量降至150亿美元以下。10月27日数据显示,当前借款量为138亿美元,降至去年4月的水平。

3.锁仓量

锁仓量方面,借贷和DEX是DeFi锁仓量排名前两位的板块。

欧科云链数据显示,截至10月27日,DeFi借贷锁仓量为224.7亿美元,DEX锁仓量为237.4亿美元,借贷以31.75%的市场份额略低于DEX,排名第二。

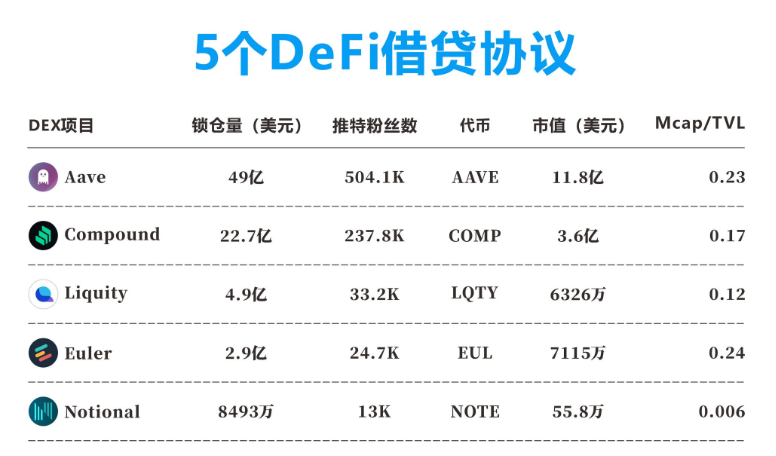

借贷项目中,锁仓量排名前五位的分别是Maker(77.5亿美元)、Aave(49亿美元)、

JustLend(32.4亿美元)、Compound(22.7亿美元)、Venus(7.1亿美元),前五名的协议锁仓量之和为188.7亿美元,占总锁仓量的84%。

公链竞争上看,以太坊链上借贷三巨头Maker、Aave、Compound的市场地位十分稳固。跻身锁仓量前十位的借贷协议中,除以太坊外,还有来自BNBChain、TRON、Avalanche、Solana等链的原生借贷协议,呈现多点开花的态势。

4.头部项目处于低估值阶段

依据Mcap/TVL(市值/锁仓量)的指标,目前头部DeFi借贷项目处于低估值阶段。

以Maker、Aave、Compound为例,Maker该项指标的比率为0.117,Aave的比率为0.23,Compound的比率为0.17,三者比率远低于1,均处于低估值阶段。

另外从CoinMarketCap给出的市值来看,Maker市值为9亿美元,Aave市值为11.8亿美元,Compound市值为3.6亿美元。在高锁仓量的情况下,只有Aave市值达到独角兽标准。

5.协议收入

TokenTerminal数据显示,借贷协议中7天收入最高的是Aave,收入为139万美元,第2-6位的协议收入在20万-50万美元之间。

P/F(市值/收入)方面,排名前两位的Aave、Compound的比率在10以上,说明收入相对偏低。

二.DeFi借贷需求来源

DeFi借贷协议的参与者是借方和贷方,借方通过抵押或者无抵押的方式从借贷协议中借出加密资产;贷方将闲置资金存入借贷协议,收取利息作为回报。

部分DeFi借贷协议中设有流动性挖矿的功能,借方和贷方都能获得代币奖励。

由此得出三个DeFi借贷需求来源:

-交易需求;

-借贷协议产生的被动收入;

-代币激励。

1.交易需求

DeFi行业的贷款和传统金融中贷款的出发点是一样的,就是我需要支付一笔费用,但是我手上并没有足额的资金。

在传统金融当中,人们会通过抵押贷款的方式,从银行中借出资产完成交易。DeFi行业中,借方通过抵押/无抵押方式借出加密资产,完成其交易行为。

2.借贷协议产生的被动收入

被动收入是指不需要花费多少时间和精力就可以自动获得的收入,在DeFi借贷中最典型的是贷方存入资金获得的利息。

贷方将闲置资金放入借贷协议中,就可以根据存入加密资产对应的利率获得利息,也就是被动收入。

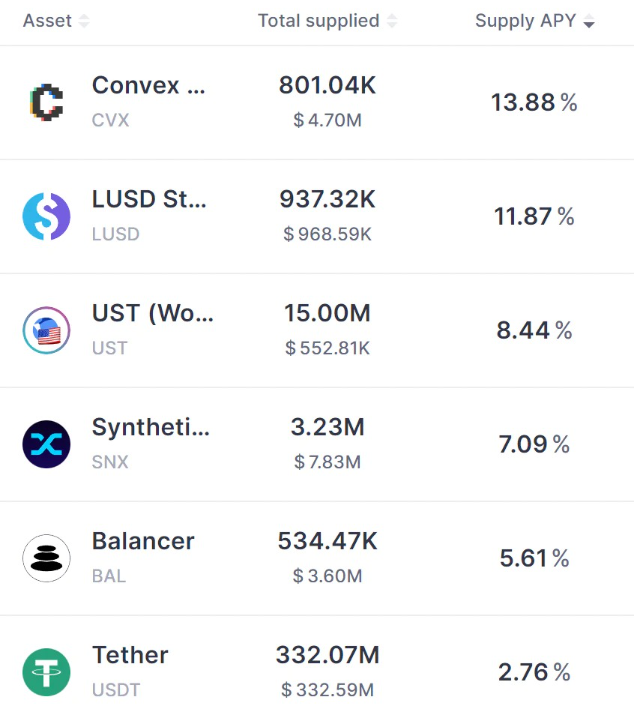

以Aave为例,USDT当前的存款APY为2.76%,如果贷方将USDT存入,当前可以按照2.76%的APY获得利息。该APY是浮动的,贷方的利息增幅会随着APY发生变化,类似于支付宝的余额宝。

借方可以在一段时间后将本金和利息取出后再投入,实现复利。

3.代币激励

2020年6月,DeFi借贷协议Compound推出流动性挖矿,将大量用户和资金引入DeFi。Compound采用代币激励的手段,用户在Compound上完成借贷操作即可获得其治理代币COMP,治理代币持有者可以参与投票,兼具交易价值和治理价值。

除了流动性挖矿,头部DeFi协议推出基于其原生代币的质押服务,代币持有者可质押获得更多原生代币。

代币激励是面对借贷协议所有参与者的,借方可以通过交互获得代币奖励,通过交易获得的代币,偿还一部分债务。

三.DeFi借贷常见名词

为了帮助大家更好地理解DeFi借贷协议的运作模式,本章节介绍4个DeFi借贷常见的名词:

-超额抵押

-闪电贷

-清算

-生息代币

1.超额抵押

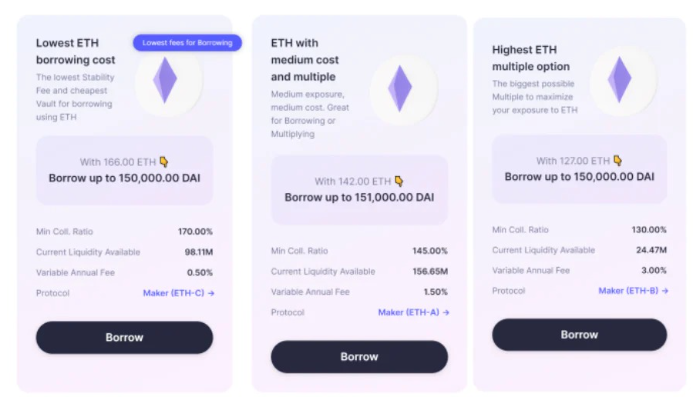

超额抵押指的是抵押率大于100%,抵押物价值大于借出资产的价值,以抵押率为150%为例,用户要以150ETH借出价值100ETH的USDT。

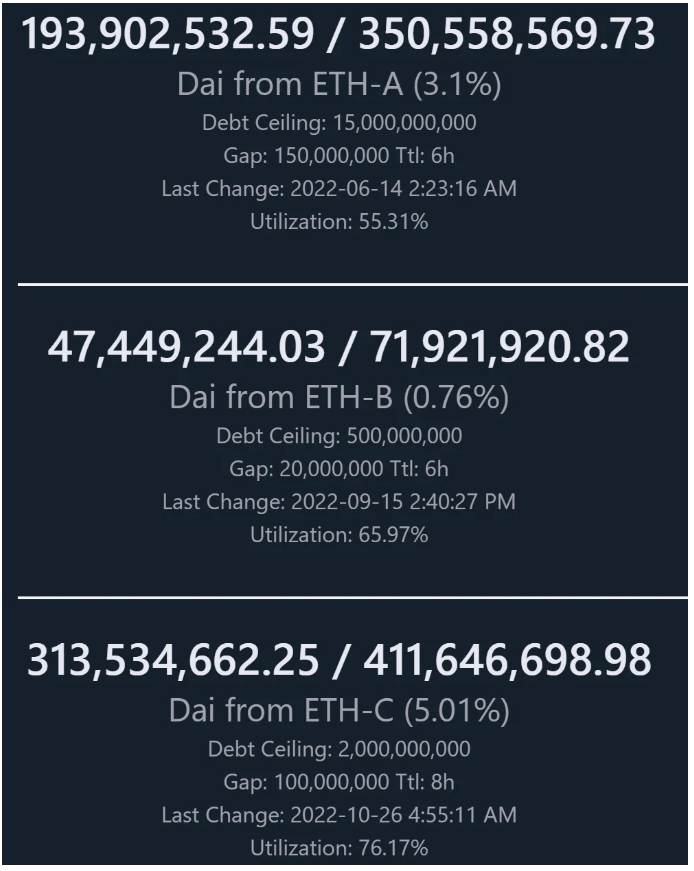

典型项目是Maker,下图是Maker的三种以ETH为抵押品的Vault:ETH-A、ETH-B、ETH-C。其最小抵押率分别为145%、130%和170%。

10月27日,最小抵押率最低的ETH-BVault中,用户需要127枚ETH(约合19.7万美元)借出15万枚DAI。

超额抵押造成的问题是资金利用率较低,daistats数据显示,Maker中ETH-A、ETH-B、ETH-C的资金利用率分别为55.31%、65.97%、76.17%。而在3个Vault中ETH-A的可用流动性是最高的,资金利用率却是最低的。

2.闪电贷

闪电贷是一种无抵押贷款,借款者无需抵押资产即可借出加密资产,用户的借款和还款在一笔在一笔链上交易中(同一个区块)完成。用户只需要在此过程中支付一小笔费用。

由于无抵押,费用低,降低了黑客的攻击成本,因此经常可以看到DeFi借贷协议发生“闪电贷攻击”。闪电贷攻击是指黑客利用闪电贷和其他漏洞结合后,进行套利和操纵价格等攻击。

3.清算

用户的资产是否会被清算要看用户抵押资产价值和债务价值比值是否低于DeFi借贷协议设定的清算线。

以Maker为例,Maker的清算线即其Vault的最小抵押率,目前ETH-AVault的最小抵押率为145%,即用户抵押资产价值必须高于债务价值的145%。

如果用户抵押的ETH当前价值145DAI,其债务为100DAI,当ETH价格下跌时,用户就会面临被清算的风险。在Maker系统中,这一过程也被称为资产拍卖。任何人都可以参与清算资产拍卖,资产拍卖之后,归还系统债务,从而减少风险。

为了减少清算,DeFi借贷协议会设置清算罚金,Maker罚金固定为13%,Compound罚金固定为8%,Aave的罚金动态变化。

4.生息代币

生息代币是用户向协议存入加密资产对应的凭证,用户需要依靠生息代币方可在未来赎回资产。生息代币可交易、可存入生息代币借贷协议中产生收益。

Compound的cToken是典型的生息代币。随着基础资产的利息收入增加,cToken的价值就越高。

四.DeFi借贷协议的核心——流动性资金池

目前主流DeFi借贷协议采用流动性资金池模型,解决协议的流动性问题,快速撮合借贷双方的需求,借贷行为围绕流动性资金池进行。

如图所示,贷方向流动性资金池添加资产,提升池子的流动性,借方从池子中提取流动性。协议通过流动性资金池中资金量状况调整借款和存款的利率。

DeFi借贷协议的运行和传统银行的借贷业务比较相似,在有息贷款的协议中,借方在归还本金的同时需要向协议发送利息,这笔利息作为协议的收入。借贷协议会按照存款的APY为贷方提供利息,贷方可获得稳健的收入。

以Aave为例,贷方向Aave的代币流动性池提供流动性以赚取被动收入,借方能够以超额抵押或无抵押(闪电贷)的方式借款。

Aave将向贷方提供生息代币aToken作为提供流动性的凭证,与Compound的cToken具有相似的功能。

流动性资金池模型中,借款量大于存款量、挤兑等情况将对借贷协议造成伤害。

如果借款量长期低于存款量,借贷协议的流动性将下降,协议将难以将资金提供给借方,而贷方的利息也将难以得到保证。

挤兑即用户大量赎回存在流动性池中的资金,降低借贷协议的流动性,借贷协议可能存在无法兑付的风险。

五.DeFi借贷协议项目介绍

本文将介绍5个具有代表性的DeFi协议:Aave、Compound、Notional、Euler、Liquity。

Aave和Compound是以太坊链上发展成熟的借贷协议,Notional是固定利率借贷协议,Euler是无许可借贷协议,Liquity是无息贷款协议。

1.Aave

Aave是以太坊链上DeFi借贷协议,允许用户在不需要中间人的情况下借入、借出和赚取加密资产的利息。

Aave的前身是2017年11月推出的ETHLend,ETHLend使用的是点对点借贷模型,Aave考虑该模型效率低下,选择采用流动性资金池模型,并将协议更名为Aave。

Aave的运作模式是贷方将资金添加到对应代币的流动性池中,从中获得利息。当借方想要借出资金时可从这些资金池中提取资金。

Aave向贷方提供生息代币aToken,aToken是贷方的存款凭证,随着利息增加升值。aToken在存款时铸造,赎回时销毁,与存入Aave协议的基础资产的价值以1:1的比率挂钩。

Aave设置了借贷的两种利率模型:浮动利率和固定利率,用户可在两者之间选择,实现更高的整体收益。

Aave目前最大的优势是其市场成熟性。从2017年11月开始算起,项目已经运行近5年的时候,是以太坊上老牌借贷协议。

官网显示,目前Aave市场的流动性超过85亿美元,涉及公链涵盖L1和L2,已在Polygon、Optimism、Arbitrum等以太坊扩容网络上部署,在头部DeFi借贷协议中部署公链数量最多。

Aave的投资者包括BlockchainCapital、StandardCrypto、Blockchain.comVentures等。

2.Compound

Compound是以太坊链上DeFi借贷协议,运作原理和Aave一样,用户向资金池提供流动性可获得生息代币cToken和利息,用户抵押资产从流动池借出资产。

Compound的每个支持的代币都有对应的储备金率和抵押因子。

储备金的设置的目的是为了防止挤兑。储备金支持平时用户的存取款业务,这部分资产不计入资金使用率之内,因此不会被借出。

抵押因子是可借出资金和抵押资金的比率,比如Compound当前为USDC设置的抵押因子是85%,那么当用户抵押价值为100USDC的资产时,能够借出85USDC。

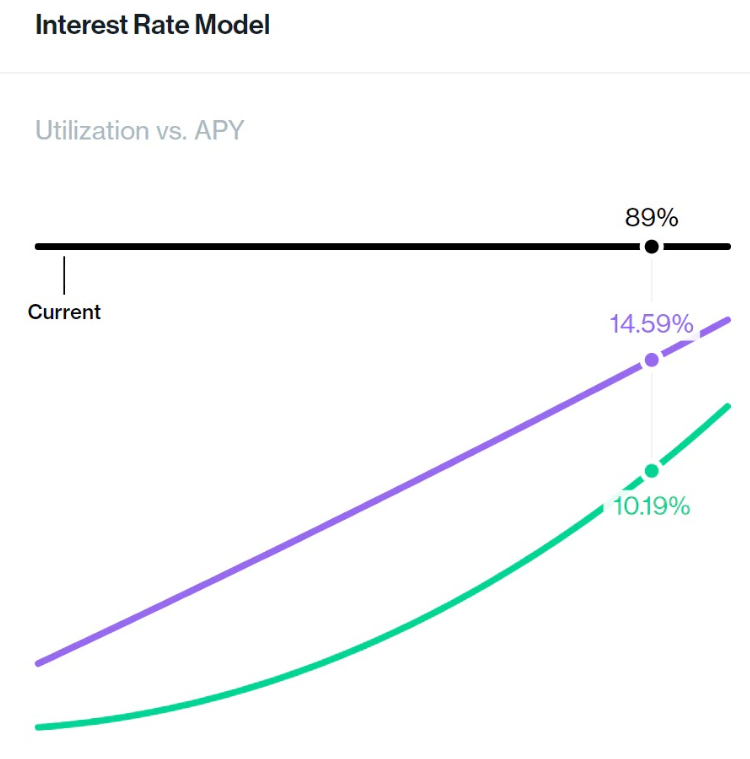

Compound的利率模型激励用户存入资产赚取利息,同时抑制用户取出资产的欲望。如下图所示,当ETH利用率提升时,存款利率和借贷利率同时上升,促使资金流入量提升,同时借出资产的成本提升,抑制资金流出速度。

Compound在2020年6月推出治理代币并启动流动性挖矿,借贷双方通过与协议交互即可获得COMP奖励并凭COMP参与治理,此举快速提升其用户量和锁仓量,在开启流动性挖矿的24小时内锁仓量即增长超40%。

Compound的投资者包括a16z、Polychain、Paradigm等。

3.Notional

Notional是固定利率借贷协议,用户存入和借出资金都基于固定的利率,利率不会受到市场波动而不断浮动。

Notional协议的凭证代币是fCash,该代币由两个关键要素定义:所关联加密货币、到期日。在后台,Notional协议在fCash和支持的资产之间部署了流动性资金池,并使用自定义AMM支持固定利率贷款。

借款人可以从Notional协议中提取资产,同时获得相关加密货币的fCash负余额(基于固定利率)。在到期日时,fCash负余额会要求借款人向协议返还等额的关联加密货币。

放贷人可以将资产存入NotionalFinance协议,同时获得与加密货币相关联的fCash代币(基于固定利率)。在到期日时,贷方可以赎回这些fCash代币以获取等量的关联加密货币。

固定利率的设计降低贷款活动的风险,更符合传统金融用户的使用习惯,有助于吸引风险承受力较低、不想承担长期债务的用户。

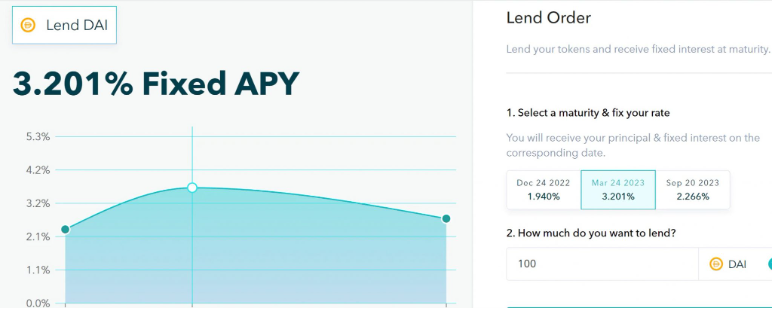

用户可以选择存取的货币和到期的时间,以DAI为例,存入DAI最高利率的到期日是2023年3月24日,存款数量越高,利率会相应略微降低。

Notional官网显示,项目锁仓量为8600万美元,借贷总量为6.44亿美元。

Notional的投资者包括PanteraCapital、ParafiCapital、1Confirmation等。

4.Euler

Euler是无许可借贷协议,贷方将流动性存入Euler流动性池时会收到生息代币eToken,只要池中有未借出的代币,贷方可以随时赎回其在池中的基础资产份额。借方有需求时可从资金池中取出流动性并需要带利息返还资金。

Euler具有四项特点:

(1)UniswapV3上有WETH对的资产都可添加至借贷市场,并将这些资产按三个等级分层成隔离层资产、跨层资产以及抵押层资产。

隔离层资产:用于普通借贷,但不能用作抵押品。借用不同的资产需要在Euler上使用不同的账户。

跨层资产:可用于普通借贷,也不能用作抵押品,不过可以用一个账户借入多个跨层资产。

抵押层资产:用于普通借贷、交叉借入,也可用作抵押品。交叉借入指用户在一个账户中抵押资产来借入多个抵押层资产。

(2)结合抵押率和借款率定制清算门槛;

(3)使用荷兰式拍卖和为流动性提供者的折扣加速机制来实现抗MEV(矿工可提取价值)清算;

(4)用多抵押稳定池替代抵押品拍卖。

DeFiLlama数据显示,Euler锁仓量为2.9亿美元,在DeFi借贷协议中排名前十。

Euler的投资者包括Variant、FTXVentures、CoinbaseVentures等。

5.Liquity

Liquity是一个无息贷款协议,Liquity一次性向用户收取费用(包括借款和赎回费用),用户在借出LUSD(与美元绑定的稳定币)之后无需支付利息。

Liquity设置的最低抵押率为110%,也就是说用户至少使用价值110LUSD的ETH借出100LUSD。

除了用户的抵押外,Liquity的贷款还由LUSD的稳定池和所有借款人集体作为最后担保人提供担保。

LUSD的稳定池是维持系统偿付能力的第一道防线。通过提供流动性,稳定池用来偿还被清算的金库的债务,从而确保LUSD的总供应始终获得支持。

为确保抵押品能够完全支持所有稳定币的供应,抵押率低于110%的Vault将被清算。清算后Vault的债务取消,由稳定池吸收。其抵押品则在稳定池流动性提供者之间分配。

相比于其他DeFi借贷协议,Liquity的无息贷款、较低的抵押率和稳定币借贷是其特点。

Liquity官网显示,Liquity锁仓量为4.9亿美元。

Liquity的投资者包括PolychainCapital、PanteraCapital、1kx等。

六.DeFi借贷的创新方向

DeFi借贷协议中大部分协议采用超额抵押,超额抵押存在的问题是资本利用率较低,降低了协议的资本效率。此外,超额抵押为借贷者设置了一定的加密资产持有量门槛,不利于传统金融投资者和加密新手参与。

为此,DeFi借贷协议在提升资本效率和采用度方面进行创新,本文归纳了4个DeFi借贷的创新方向:

(1)无息贷款;

(2)资产隔离池;

(3)跨链借贷;

(4)信用贷。

1.无息贷款

无息贷款是借贷协议直接取消了利率这个变量。在大多数DeFi协议的模型中,存款者可在提供流动性的同时获得一笔利息,而借款者在提取流动性的同时按利率支付利息。

在浮动利率的协议中,协议会按照基础资产的利用率、市场变动等因素调整利率。上文中提到Compound协议中基础资产的利用率提高时,存款利率和贷款利率同时提升,抑制用户的借款兴趣,加重了已借款者的经济负担。

无息贷款让借款者只需归还借取的本金,没有额外的利息,借款者无需担心上述因素对利率的影响,有助于拉长借款者的借款周期。典型的项目是Liquity,Liquity用户在借出LUSD之后无需支付利息。

2.资产隔离池

资产隔离池指的是每个资产池中的资产仅在该池内分担风险,与平台的其余部分分开。在资金池出现安全问题的时候,整个协议不会因此受到太大伤害,将协议风险降到最低。

典型案例是RariCapital的借贷产品Fuse,Fuse将多种代币集中到一个池子里,形成多资产贷款池。用户在这个池子里可以进行借贷操作,每个借贷池之间都是独立的关系。

3.跨链借贷

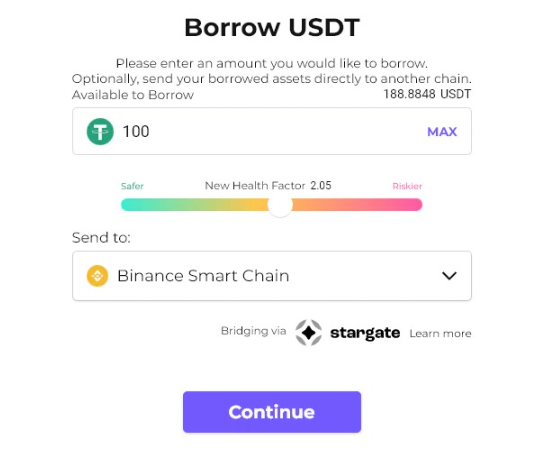

跨链借贷指的是用户在借贷平台上借出资产,通过借贷协议合作的跨链桥,将借出的资产转移到其他链上。跨链借贷解决了单链流动性问题,在借贷协议多链部署的大背景下提升跨链互操作性,引入更多类型的资金和用户。Radiant、FilDA等项目已通过跨链桥实现跨链借贷。

以Radiant为例,Radiant用户可通过Stargate跨链桥,将借出的资产转移到目标链上。

4.信用贷

信用贷在传统金融当中非常普遍,银行需要对有贷款需求的用户进行信用评分之后放贷。

传统金融的信用评分模型利用可观察到的借款人特征变量计算出一个数值(得分)来代表债务人的信用风险,并将借款人归类于不同的风险等级。严格的信用评分能有效防止借款人违约,降低银行的风险。

目前在DeFi借贷协议当中采用信用贷的协议数量比较少,代表项目是WingFinance。

WingFinance将引入信用评判机制来降低用户资产的质押率,逐步实现无抵押。

WingFinance信用机制借助于本体链的数字身份体系,收集用户的KYC信息,完成对用户履约风险的判断。平台根据用户的历史履约信息,确定用户的资产抵押率。

七.DeFi借贷的隐忧

在DeFi借贷的发展历程中,开发团队要在各种因素之间找到平衡,同时力图将风险降到最低。

上文中提到,借贷协议的超额抵押和贷款利率模型在用户体验、资本效率上的问题,但无抵押和无息贷款解除了贷款者抵押资产的包袱,降低了作恶者的作恶成本,容易产生坏账(贷款收不回的情况)。

因此借贷协议开发团队在创建模型的时候需要在抵押率、利率、坏账处理、用户信用体系等方面优化,将各因素对用户和协议的影响降到最低。

DeFi借贷的两个风险点是清算风险和闪电贷攻击风险。

清算风险是指当加密市场波动时,用户的抵押品价值和债务的比率低于借贷协议划定的最低抵押率,用户就将面临清算。最典型的事件是去年5月19日在Liquity发生的清算事件,由于ETH价格快速跌破2000美元,约400个地址的5万枚ETH被清算,最大的单笔清算金额超过17,000ETH。

闪电贷设计的初衷是为开发者提供便利,但近年黑客频繁利用闪电贷作恶。黑客利用闪电贷作恶的原因主要有两点:以极低的成本撬动巨额资产、短期贷款可以最大程度地减少攻击者的污点。

这两个风险是DeFi借贷协议最常见也是最棘手的,需要开发团队在安全性方面权衡和创新,将其对用户和协议的损害降到最低。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)