「2021年是派对,2022年是宿醉。」这是IndexVentures的合伙人MarkGoldberg对于这两年Fintech投资市场的评价。

在YTD跌了71%之后,61家上市公司组成的F-PrimeFintechIndex总市值已仅有4428亿美元,而目前美国的Fintech独角兽有159家,总估值达到6560亿美元,IPO挤压严重。

继续关注和投资于Fintech的信心从哪里来?

最大的信心来源于金融服务创新的「鸡生蛋、蛋生鸡」周期——

恶劣的经济周期和新的底层资产引发人们的金融服务需求变化;有企业家精神的创始人(somebodysomewhere)负责创造出对应的玩法和产品;如果社会和经济条件的变化也促使这种产品被采用,那么我们将见证百亿和千亿美元级别的公司诞生。从美国银行、嘉信理财到Chime和Robinhood,这个周期一直发挥着作用。

这个信心在这次硅谷行中被强化,不光是因为我感受到的完整且充满生命力的美国Fintech创投生态系统,更是因为这个系统中正在发生的趋势:

- Fintech的人才质量正前所未有地好;

- 基础设施正在激发前端创新;

- Fintech正在与各类客户和垂直行业结合的更紧密。

本文原写于拾象硅谷行的途中,主要篇幅用来系统梳理我们在Fintech这个领域花时间的原因以及这个生态系统的现状,严格意义上的硅谷见闻反而在文末。

但是过去一年深入研究了十几家海外的Fintech独角兽后,我一直在思考如何作为投资者和资产配置者更深入和美国的Fintech生态互动,这个角度则融入了本文的每个章节,希望能给从业者和投资者带来启发。

以下为本文目录,建议结合要点进行针对性阅读。

- 01.我们所关注的Fintech是什么?

- 02.为什么我们要关注Fintech?

- 03.GlobalFintech生态版图

- 二级市场的腥风血雨

- 一级市场的创新地图

- VC/PE的成功密码

- 蔚然成林的种子基金

- 04.硅谷见闻

01.我们所关注的FinTech是什么?

FinTech是一个宽泛的概念:

它横跨了金融服务的许多子版块,包括银行业务、借贷、理财、保险、支付及收单、房产科技等垂直行业)

并且包含了许多代际的公司,硅谷银行、嘉信理财、美国运通以及PayPal等老炮有时也可以和我们熟知的新一批独角兽一起归类为FinTech公司。

用略微抽象的说法来总结,拾象所关注的FinTech公司定义是:它们杠杆了产研创新或企业家精神,生产了新型的金融服务,或是更好地分发了已有的金融服务,亦或是帮助其他公司们更低成本、更快地实现前两点。

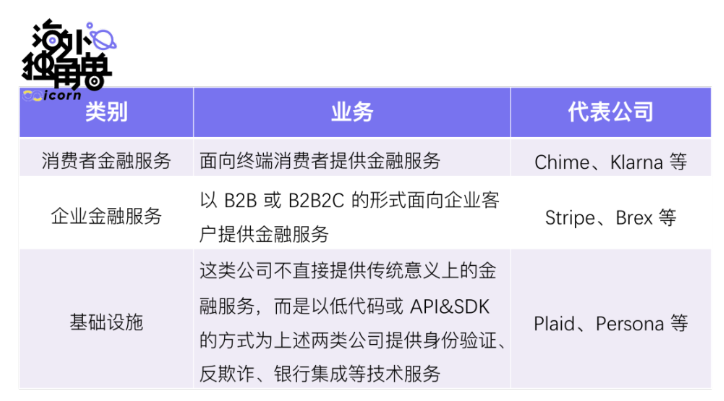

顺着这个思路,从业务视角,FinTech公司可以分成3个大类:

除此之外,从收入视角,Fintech公司主要以3种方式从消费者或企业客户那里捕获价值:

费用收入和利息收入是规模的游戏,但规模达到临界值后往往会遭遇挑战,这主要来源于两方面:

- 激烈的竞争,以挑战者银行类公司为例,在现金返还等方面的竞争会导致过于依赖交换费收入的公司毛利率迅速缩减;

- 上下游话语权,以收单类公司为例,当下游服务使用方是Shopify、Amazon这种体量的公司时,它们可以增加交易量和收入,但是往往难以榨取毛利。

拾象的视角里,我们喜欢的成长期Fintech公司(如Stripe、Brex等)已经意识到费用收入的局限,开始越来越深入地构造软件,这也是我们认为的行业大方向——通过软件更深入客户的业务流,避免过度陷入费率的低水平竞争。

总体而言,将上面的3组服务和3种收入来源组合,我们可以比较快地判断某一个Fintech公司的业务形态、增长性以及合理的毛利率区间。

02.为什么我们要关注FinTech?

尽管Fintech在中国已经不再是一级市场的主要投资主题,但在海外,尤其是美国,仍然是跟SaaS、BioTech、Consumer等板块并列的投资主题,a16z在2018年将Fintech组从Consumer组里拆分单列,而Redpoint、BainVenturesCapital、Lightspeed等顶级机构有大量的投资人专注于这一方向。

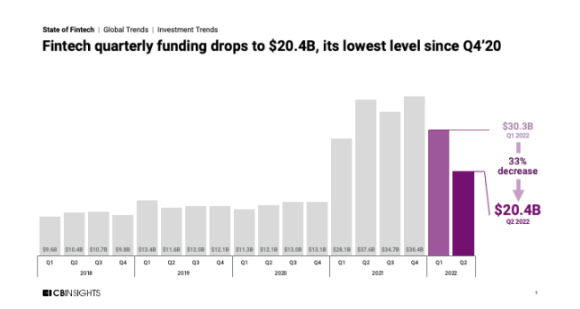

这个领域的融资热度从2015年开始爆发,在2021年跟一级市场整体达到顶峰,在2022年略有回调,但是仍然保持了势头,已经证明了自己作为一个单独投资板块的吸引力。

Fintech创新公司作为另类投资配置标的,主要在以下3个方面吸引了我们的关注:

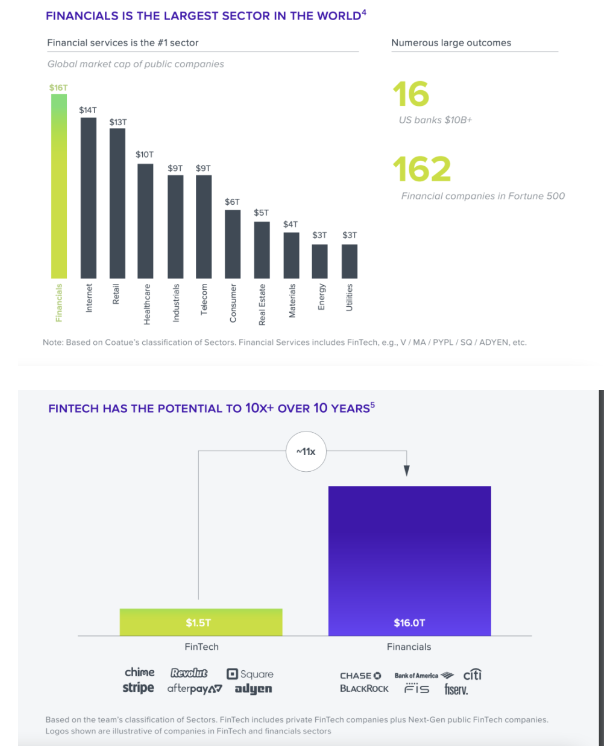

首先,金融服务业是GDP和上市公司市值的重要贡献者,它将持续增长,而Fintech创新公司有非常大机会推动这个增长并且入侵传统金融服务公司的业务。

按照Coatue的行业分类口径,全球二级市场中的金融服务公司(包括已上市的Fintech公司)的市值体量是各个行业的第一名。在全球500强企业中,有162家是金融服务类公司;而仅美国市场的银行业,就有16家超过100亿美元市值的公司。

与此同时,尽管金融服务业有10万亿美元的市值,Fintech公司仅有1.5万亿美元。这意味着充足的整体上涨空间。而Fintech公司将以它们的科技属性获胜,下面是几个例子:

- 银行无法招聘到顶级的技术人才,它们甚至不提供API;

- 哪怕是Visa这样的卡组的API也已经过于老旧,商户脱离Stripe难以直接和它们对接或是阅读明白它的文档;

- 同时传统的金融服务难以自己革命,而Robinhood带来了零佣交易、Adyen带来了低费率收单和强劲的配套软件、Chime则打掉了透支和银行账户月费;

- ……

其次,尽管Fintech公司普遍会受到经济周期的影响,但是通胀和萧条等小周期和大周期都会重新塑造人们对金融服务的需求,宏观环境的剧烈改变是Fintech和金融服务创新诞生的最佳窗口。

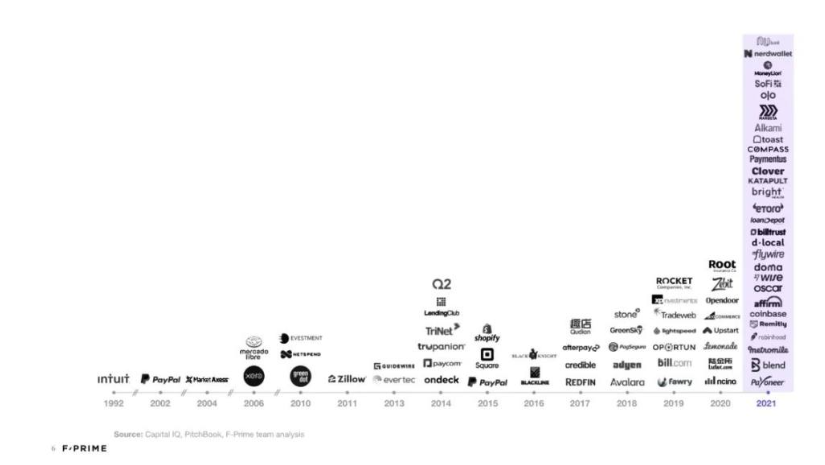

事实上,尽管我们所讨论的Fintech似乎是崭新的一批公司。但是自从计算机的IT技术诞生以来,我们已经见证了上个世纪70年代的Visa/MasterCard和美国银行,上世纪末的SiliconValleyBank和CapitalOne,以及Intuit、标普环球、费哲、FIS等同样在21世纪的过去20年在公开市场表现极佳的第一批「金融科技」公司。

而这些定义了某类金融服务类别的公司大都跟着宏观周期的变化而诞生和崛起——以消费信贷的代表信用卡为例,美国银行在1958年进行首次空投,背后的宏观推动力就是人们在1940年代的大萧条过够了苦日子,希望借消费贷购买当时传入美国的缝纫机、冰箱、电视机等新型优质消费品,而在此基础上,信用卡随着美国在1990年代的低利率环境彻底爆发。

这构成了金融服务创新的“鸡生蛋蛋生鸡”周期:恶劣的经济周期和新的底层资产引发人们的金融服务需求变化,有企业家精神的创始人(somebodysomewhere)负责创造出对应的玩法和产品;然后社会和经济条件如果转向适合促使这种产品被采用,那么我们将见证百亿和千亿美元级别的公司诞生。

在更现代的Fintech公司中,这个定律仍然存在,2008年的流动性危机后我们收获了如今最大的Fintech独角兽们:

- Square诞生于2009年;

- Stripe和Chime创立于2010年;

- SoFi、Gusto、Toast创建于2011年;

- Carta、Coinbase、Plaid、Acorns在2012年成立。

然后我们在宏观上收获了2012年至2021年的连续放水周期,这些公司顺风成长为百亿美元体量。

而2020年到2022年整个市场的剧烈波动被我视作Fintech的机遇,人们经历了大放水然后急促地进入通胀,而一场打掉通胀的衰退也进入了预期。结合一种新型的人才全球化以及远程办公的趋势,这将带来大量的Fintech创新机会。

最后,所有人都在宣称Fintech的估值在二级市场遭遇了巨大挑战,但这是因为2021年是真正的Fintech退出年,这些公司几乎在市场情绪以及流动性的最高点上市。

这对于配置一级市场的创新公司有几点因祸得福的好处:

- 过去5年验证了各个类别的Fintech公司是拥有稳定退出路径的;

- 市场周期帮助我们辨别出了哪些生意面对周期更加反脆弱;

- 一级市场的中后期估值也在相应回调,以我们近期关注的一家650%增速以及80%毛利的Fintech公司为例,它在21年可以按照10亿美元轻松融到钱,而目前市场接受的估值已经回到2亿美元。

03.Fintech的生态版图

每当和国内的朋友提起海外Fintech,大家的第一反应是“互联网金融”,第二反应是“区块链”。但其实在2012年的P2PLending热潮之后,美国的Fintech创新走向已经非常多元,创投生态也发展成熟。

我将从公司和私募股权基金两个角度分析当前Fintech的生态版图,试图提供一个当前Fintech生态内各个环节正在发生什么的概览图谱。

二级市场的腥风血雨

二级市场目前的情况很糟糕。

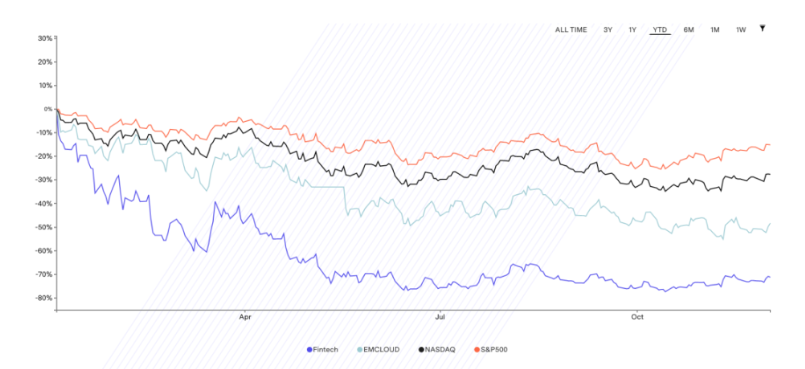

按照YTD的视角,F-Prime的FintechIndex的跌幅为71%,远超EMCLOUD的48%。当然,需要注意的一点是这份指数中有一半公司是在2021年的高点上市,而这个Index里的Fintech股票都是成长股。

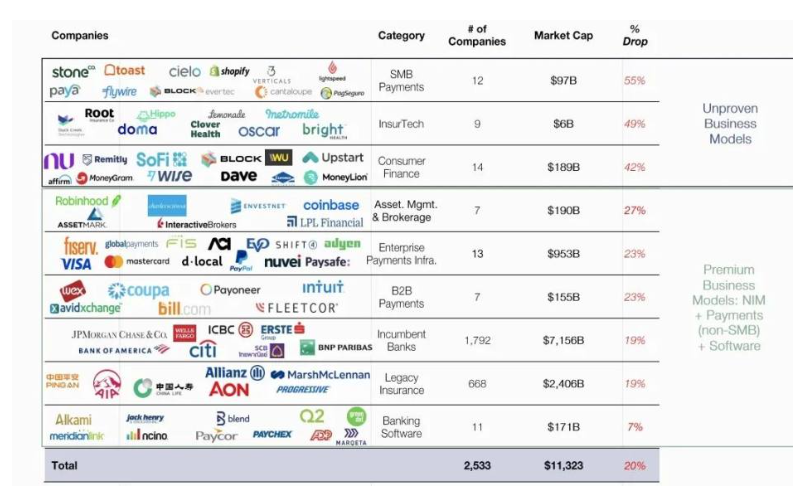

Coatue在10月发布的白皮书里对这里的跌幅进行了拆解。SMB支付、保险科技以及消费者金融科技贡献了最大的跌幅,而老牌银行、保险公司以及银行软件跌幅最小。

银行软件是一门乏味的生意和显学,几乎我接触的每个GP都在说picksandshovels(铁镐和铁锨,即不参与淘金,而是向淘金者们售卖装备)的策略,银行软件是银行的铁镐,而上图中的企业支付基建更像是整个数字经济的铁镐。

看创新公司讲究选对场子。从后视镜看,企业支付基建显然是最优质和最大的场子——创新公司比例远高于老牌银行、保险公司,而体量又显著大于银行软件,13家公司撑起了9530亿美元的市值,是银行软件的5.6x,股价表现则显著好于消费者金融科技公司。

除了了解当前的市场情绪外,我认为这是对一级市场成长期配置者最重要的take-away,特别是一级市场中还躺着Stripe和Checkout.com的情况下。

一级市场的创新地图

一级市场的Fintech独角兽有些挤压问题。根据SVB的报告,从2021年年底以来,美国Fintech独角兽的数量增长了38%,达到159家,总估值达到6560亿美元。

但是100亿美元以上估值的名字其实只有10个:

- 950亿美元的Stripe;

- 400亿美元的Checkout.com;

- 330亿美元的Revolut;

- 320亿美元的FTX(已经破产);

- 250亿美元的Chime;

- 135亿美元的Plaid;

- 123亿美元的Brex;

- 120亿美元的Deel;

- 100亿美元的Gusto;

- 100亿美元的Kucoin。

其中Stripe、Plaid、Brex还在我的Fintech独角兽Watchlist上,如果能以合适的价格进入仍然会是非常有吸引力的资产。

在这些最头部的独角兽之外,感谢RedpointVentures的MedhaAgarwal!

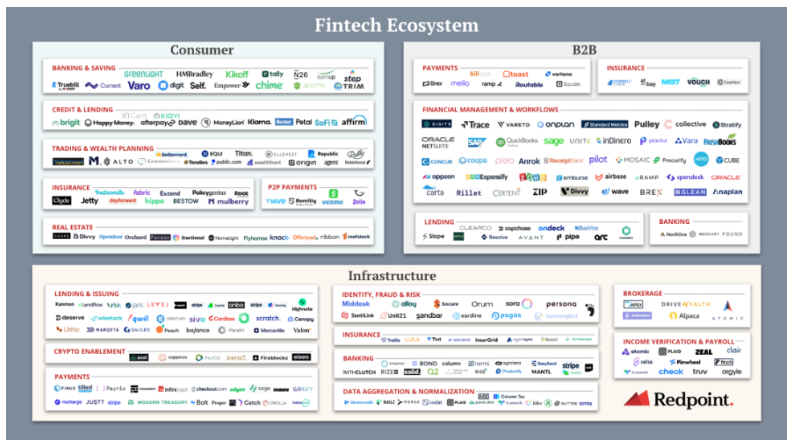

她在自己的NewsletterMakingCents上总结了一份详尽的一级市场创新生态地图,可以一站式了解当前创业者投身的方向,省下了我的工作时间。你可以通过下面这幅图和总结注释在3分钟内了解到美国Fintech生态正在发生的一切:

按照她的总结,在消费者端有6类公司:

- 银行和储蓄服务,这些公司服务被传统机构忽略或服务不足的细分人群,并通过交叉销售各类金融服务获得收入,比如Chime;

- 贷款服务,77%的美国人都有某种形式的债务,美国的抵押贷款、信用贷、学生贷、企业现金周转贷等方向都非常发达,比如SoFi;

- 交易与理财,Robinhood、M1、Crypto.com等公司正在兴起,似乎GenZ更希望在线自由地理财,而不是寻找传统的财富顾问和支付1%的管理费,而Wealthfront、Titan、Betterment试图为他们提供投资建议和自动化策略,Agent这样的公司则帮助大家优化税务;

- 保险服务,这主要是对于保险各个环节和子类别服务的分拆,比如人寿、车险等,一些创业者专注于分销环节的创新,另一些则更专注于承保环节;

- P2P支付,比如我们熟悉的Venmo、CashApp和Zelle;

- 房地产,创业公司正在改善房产的购买、出售和所有权环节,Opendoor为出售提供了保障,Divvy则提供基于租金的购房资金。

在企业端同样有6类公司:

- B2B支付,这包括Brex和Ramp这样的企业信用卡公司,还包括Melio这样的B2B非卡支付公司,它专注于改善发票、ACH和电汇的支付体验;

- 企业保险;

- 财务和流程管理,这是一个略微宽泛的赛道,包括ERP、会计、AP/AR对账、支出管理、股权管理等,比如Carta、FP&A的现代化软件Onplan以及简化合规流程的Appzen;

- 企业贷,包括为电商优化现金流的Settle和专注于SaaS的Pipe;

- 企业银行,比如Mercury和NorthOne,它们往往除了更好的账户体验之外还提供更现代的软件帮助企业进行日常经营。

最后的基础设施包括一系列的嵌入式金融服务(借贷、银行服务、Crypto交易、保险、支付、股票经纪、发薪等),以及身份、欺诈和风险的软件,还有数据聚合和规范化服务,以及Plaid这样的收入验证软件。

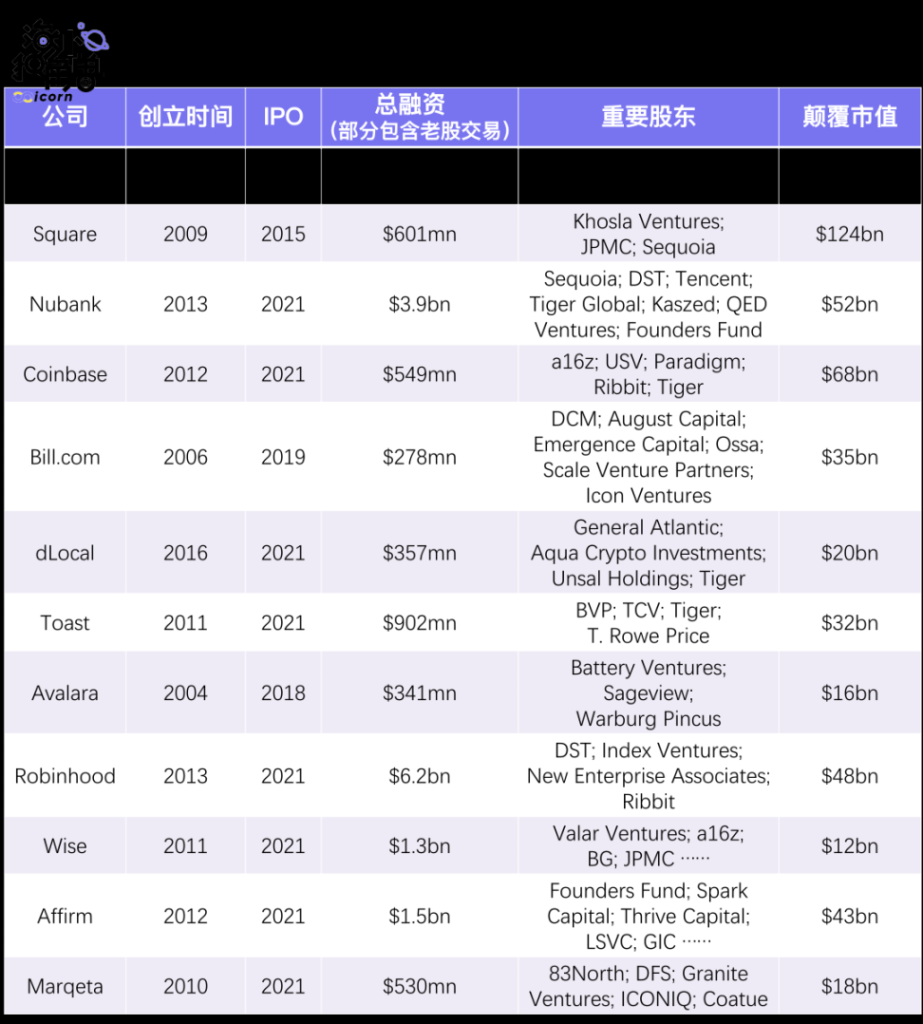

VC/PE的成功密码

就像我一开始所强调的,Fintech在美国仍然是非常重要的Venture及成长期投资主题,a16z在2019年开始将Fintech投资组从Consumer组拆出来单独建立团队,也显示出对这个板块的重视。

如果你被激发起了对Fintech领域的配置兴趣,下面是过去在这个领域有些成绩的基金参与者们:

过去为大家带来丰厚回报的有12个案子:

这份名单仍然显示出企业支付基建和软件的美妙之处。Adyen、Bill.com、Avalara都拿了2亿多美元就把事情做成了,不过从创立到上市消耗的时间更长,需要投资者有耐心。

此外,GeneralAtlantic在欧洲投到了Adyen,在拉美投到了dLocal。这充分显示出了Fintech投资的多市场特点——巴西版的Google就是Google,而巴西的JPMChase则是Nubank。FinTech是一个天然本土化的产业,因为有本地的法规、不同的消费者等。过去成功全球化的FinTech公司有卡组、收单等少数几个方向。顺着单一市场做深和寻找能成功全球化的生意都会成为好的投资主题。

最后,根据这些投资者们对公司发展历史的回顾,我们可以发现一个需要投资人有conviction的范式:Fintech公司的核心价值主张在早期和中期都会非常犀利但是看起来小,但是好的公司应该可以通过跟随最好的客户一起成长(Adyen)或是拓展自己的产品线(Nubank)来提升天花板。

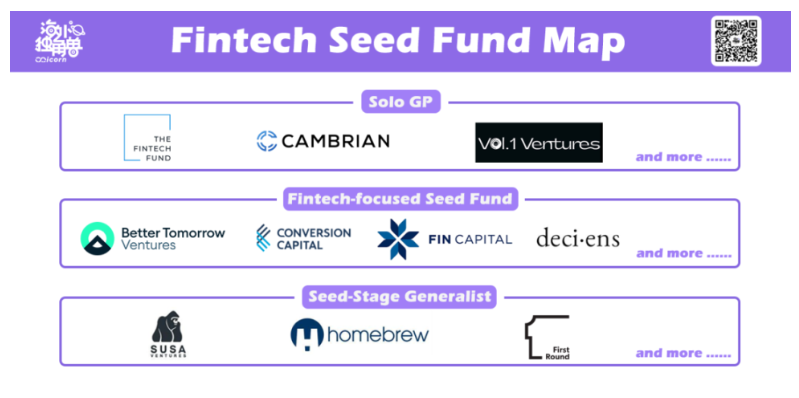

蔚然成林的种子基金

种子基金是美国Fintech创投生态极其重要的组成部分,我将它单列出来。

Fintech的早期投资需要很强的知识储备以及人脉,投资人不光要覆盖好创业者动向,还需要了解如何构建银行关系、如何帮创始人找到外部资产负债表合作伙伴以及避开那些过去无数次重复的坑。

根据我和BetterTomorrowVentures的创始合伙人的对话,MarcAndreessen自己最大额的基金投资就是他们这支Fintech种子基金,他为第一期贡献了200万美元,也可以见得硅谷大佬们对于种子基金在生态系统中发挥作用的认可。

这个生态由3类玩家组成:

在接触了不同阶段和领域的GP后,我倾向于认为Fintech种子基金是比较适合亚洲的配置者打入美国Fintech市场的方式,特别是明星soloGP的第一支基金,能为LP带来跟GP的紧密关系,同时因为其基金规模较小,回报的downside有保证,upside也更高。

过去的Fintech种子投资策略在2008、2015、2018、2020年等vintageyear上的IRR和DPI表现都不错。

BetterTomorrowVentures的案例可以让读者更有些体感(我们与BTV没有利益往来):

BTV由NerdWallet联合创始人Jake和GrouponVPSheel联合创立,他们在面试a16z的过程中被劝说直接做一支自己的Fintech种子基金,并且得到了a16zGP们的大力支持。同时,两个GP在Twitter上声量不小,是Fintech领域的意见领袖。

他们在20年9月第一期基金7500万美元,22年2月第二支2.25亿美元,之前最大的退出是保险科技公司Hippo,现在手上最好的portfolio包括Unit、Cloudtrucks等,是嵌入式金融的大赢家。BTV认为垂直的SaaS和marketplace将寻求为客户提供更全面的产品,并且通过金融服务优化收入,因此投资策略也一直围绕这个方向。

Fintech种子基金单支基金的基金容量不大,但是GP的领域、地域专长不同,因此配置者也可以有策略的通过多只基金来结构化自己的Portfolio布局——而这一切也不需要太大的checksize。

04.硅谷见闻

我在美国与Stripe、Brex、Moov等顶级Fintech公司的一线员工进行了交流,在丹佛参加了2022年的FintechDevCon。从这些谈话和Session中,我以尽量简洁的方式提取出了最想传递给「海外独角兽」读者的几点:

生态系统的积极信号

1.Fintech的人才质量正前所未有地好:

过去最成功的Fintech创始人要么来自传统金融机构,比如Chime的CEO来自Visa,Revolut的CEO是交易员;要么是大学毕业即创业的技术小天才,比如Stripe的兄弟俩和Brex的两位创始人。我认为这不是偶然,恰恰反映出Fintech原生创业者的培育土壤在10年前还不够成熟。在近期的早期项目中,我们能观察到来自Adyen、Plaid及Blend等上一波Fintech公司的操盘手更多出现,还有Kabbage等公司成功退出的创始人们再度创业。

随着过去10年新一批Fintech独角兽的崛起,大量的连续成功创业者和有复合经验的初次创业者出现,这让Fintech的人才池前所未有地充裕。就像a16z前GPRexSalisbury所说的:金融服务的问题还在那里,但是人才质量提升了不止10倍。

2.基础设施正在激发前端创新:

VC们呐喊的“每家公司都是Fintech公司”和“嵌入式金融”正在发芽结果。

最令我激动的是基础设施的突飞猛进——当10年前Chime创立时,它需要自己搭建一切,仅仅有Galileo这样的老牌发卡处理器来替它轻微地减轻负担,而当你想要在2022年创立一家消费者金融科技公司,你只需要拥有一个好的idea和合适的Go-To-Market策略,其他的几乎一切都可以通过从基础设施供应商那里购买获得。美国的Fintech创业者们也非常与时俱进,DevCon上的话题已经演变为如何选择哪些能力采购、哪些能力自建,以及如何不过度依赖单家供应商的捆绑销售。

3.Fintech正在与各类客户和垂直行业结合的更紧密:

曾经的第一波Fintech是将软件卖给大银行们,后来人们对Fintech的印象变成了为“穷人”们提供金融服务的公司。但是情况早已不是这样。

Fintech创业生态在客户选择以及Go-To-Market上正在变得更加丰富,我们观察到了大量从第一天就做Entreprise客户的公司,但同样有大量公司专注于SME和Mid-Market,并且大家通过定价以及获客策略上的不同来进行彼此的差异化,竞争激烈但不“内卷”。

同时,大量的垂直行业SaaS正在和Fintech结合的更紧密,人们正在建造Brex/Stripefor&*%,从餐厅、理发店到建材供应商和除虫车队,可谓无奇不有、深入社会的毛细血管,扩大了整个生态系统的潜在市场。

令我激动的3股趋势

1.人才、业务的全球化与远程办公将带来巨大的改变。

我们已经见证了Deel的成功,而人才的全球化将为原有的薪酬、支付、税务以及合规等方面带来跨辖区、多币种等方面的挑战,会带来许多基础设施层面的机会。而湾区的Fintech公司也都在积极尝试全球化,为它们的客户提供全球服务能力,并且尝试获得海外客户。就像前文说的“巴西版的Google就是Google,而巴西的JPMChase则是Nubank”,这种全球化的探索将催生对新的底层资金流动能力的需求。

2.金融服务中的更多数据正在被解锁,更多系统正在被联结在一起。

理解这个趋势需要了解三个前提:美国的工程师成本依然昂贵;Fintech的前端玩家们由于前两年资本的涌入而竞争非常激烈,因此他们对于新功能开发和上线的要求非常高;美国企业有使用软件的悠久历史,它们用着及其分散的系统们。

Fintech的前端玩家们正在解锁越来越多的数据:Plaid的银行数据和账户连接,Pinwheel的薪酬数据以及直接存款,Spinwheel的债务数据……自动化的数据连接带来效率和创新,而分散以及老旧的系统则催生了大量Plaid这样的中间件来帮助大家互相联结。

3.将合规、反欺诈以及这些能力与支付场景结合正在进入主流。

过去10年我们看到了PaloAltoNetwork、CrowdStrike、Okta等安全软件的崛起。在任何一所大学的计算机课堂上,创始人们总归会或多或少地学习到网络安全的重要性,并且在构建业务的某个阶段开始思考和投资于这一点。

尽管难以置信,大量的Fintech的创始人们过去并没有意识他们自己领域中的“网络安全”——合规和欺诈!他们将大量的VC资金花在了资损和罚款上。转机在于,上一批有经验的创始人正在越来越多给新的创始人布道其重要性,为Alloy、Sardine、Orum等公司教育了市场。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)