这不是一个完全竞争市场,所以以下讨论大部分都不成立。涉及 Web3.0 投资的终局思考,和我对投资选择的开放性提问。

TL;DR

- Web3.0 的代币经济学模型把用户和投资人的角色拉近了,甚至有时候变成了同一个角色。

- Venture Capitalists 到底选择 User-friendly 的项目还是选择 Token-friendly 的项目?

- 如果认同 DeFi Summer 得益于牛市下印钞机模式,那么 NFT-Fi 也是确定无疑的,先决条件是印钞机(印钱的人)和经济体(花钱的人)。

正文

一直以来都有比较多关于 Curve 和 Uniswap 的争论,角度各异,褒贬不一。我将微观事件抽象化,结合看 web3 项目的一些体会,产生了一些思考。如有雷同,实属巧合。

提问:如果给所有 VC 一个机会,他们会投资 Curve 还是 Uniswap?

再提问:现在的选择和 N 年后的选择一样吗?

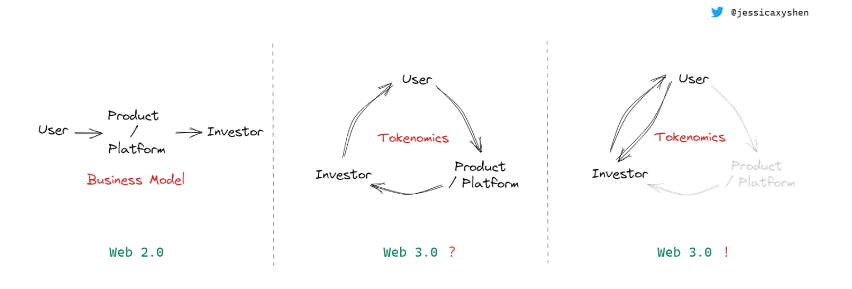

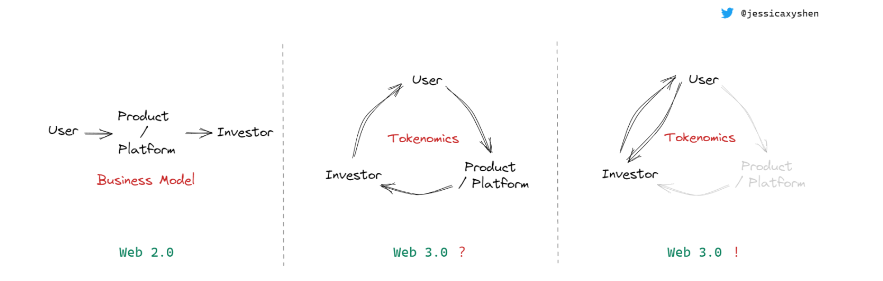

在回答这个问题的时候,我抽象化地思考了 Curve 和 Uniswap 两种不同的项目模型,类比到 web2 的商业模式。

- Web2.0:用户为公司 / 平台创造价值,公司 / 平台为投资人创造价值。 所以公司要做的就是运营好自己的产品,服务好用户,盈利模式(Business Model)合理得当即能够生存,投资人也就可以从中获利。

- Web3.0:Web3.0 打破了原来的模式和规则,与 Web2.0 很大的一各区别在于,Web3 中的代币经济学模型(Tokenomics)把用户(User)和投资人(Investor)的角色拉近了,甚至有时候变成了同一个角色。

Web 2.0 vs Web 3.0

许多 web3 项目的参与者既是用户也是投资人,其纽带是代币经济模型,私募投资人仅提供项目启动的资金支持,在产品启动后,私募投资人的影响力几乎为零(比传统 Web2.0 投资的影响力更小,因为法律绑定更为松散和缺乏约束力,股权投资另说)。可以说,Web3.0 项目投资人依靠着对项目方自律精神和代币经济模型的信任进行投资,对应着 web2 投资里的法律关系和「盈利模型 + 退出机制」。

基于一个良好的代币经济模型,代币有较好的价值捕获能力,产品启动后。「用户 – 产品 / 平台 – 代币 / 投资人」或「用户 – 代币 / 投资人」的价值正向流转,与 Web2.0 世界一样的是,「用户」是为整个价值创造输血的动力来源。 飞轮正向运转的情况下,当更多用户使用 DApp/Web3 协议,代币因为经济模型设计产生更多需求,价格不断上升,这时同是用户的投资人也因此获益,部分项目方也能从飞轮模型中分得部分收益,各方皆大欢喜。(而这也是常说的旁氏模型的开端,也是现实金融世界中经济体周期的开端,消费投资拉动经济运转,货币价格上升。)

Web 3.0 ? Web 3.0 !

但当用户有选择的时候,自然地会希望更少地给产品流转价值、更多地留存自己的利益,这是站在项目方和产品的对立面的,是产品要提前认知到和(可能)需要舍弃的。

我们一直所说的 Web3.0 乌托邦里(图最右 Web3.0 !),产品的价值捕获和留存是被省去或者淡化的(比如 Uniswap)。我们希望开源的代码和智能合约自行运转,不榨取用户一分一毫,价值在「用户」和「代币 / 投资人」之间流转即可(因为往往二者再 Tokenomics 下是一体的),项目 / 平台不再留存价值,这是 web3 世界推崇的核心和本质——让价值回归到用户和个体。 这么做降低了价值流转的摩擦和损耗,提高了效率,就像 Uniswap 相对于 Curve 提供了一个平台不再捕获价值的地方,对于用户而言,部分情况下更低的成本提供了足够的理由选择 Uniswap,所有平台捕获的价值反哺给用户(也即投资人),因为在 Uniswap 的案例里,V3 的 LP 用户是投资人。

那么,当维系飞轮的是仅一个代币经济模型(Voting Escrow 是其中之一),脱离了模型的 web3 产品就可以更好的服务用户,使用户实现真正的 Web3.0 (图最右 Web3.0 !)。

这给 VC 投资人留了一个问题:到底选择 User-friendly 的产品还是选择 Token-friendly 的产品?

标准答案:做前者的用户,做后者的投资人,如果不冲突。

但如果市场所有人都这么做,最终后者会死掉。(但是我们也都知道世界不是这么运转的,如果是的话也不会有这么愚蠢的问题,也不会有人为 Curve 和 Uniswap 争论不休。)

目前看来,部分 VC 投资人的战略是:

Token-friendly 的项目 :做市拉盘割韭菜。但需要承担声名狼藉和熊市可行性的风险;

User-friendly 的项目 :等待时间给出答案,可能会像 OpenAI 一样,也可能会失败。

我曾经问过一位很欣赏的投资人一个问题:如果项目很好,但是代币价值捕获能力差,他会怎么选择?他不假思索给我的回复是,如果确实是好项目,不会担心以后找不到代币赋能的方式。 一句话点醒了当时迷茫的我,之后我也在看项目的过程中不断验证和思考。其实上面两种方案都可以赚钱,看投资人想赚哪种钱了。

Curve 和 Uniswap 简单的分析:

Curve:Curve 的 DEX 商业逻辑和 VE 代币经济模型逻辑通顺,代币价值捕获能力好,但是在输血的用户端方面,Curve 的用户在很多情况下要支付更多手续费,代币价值捕获能力强的损失是用户流失给价格更低的竞争对手,飞轮依旧可以转但是慢一些,尤其是在有 Uniswap 其他强劲对手的情况下。

Uniswap:Uniswap 的 DEX 商业逻辑通顺,但代币价值捕获能力较弱,价值直接反哺给 V3 LP。但好处是用户基本上处于自我造血的状态,Swap 用户给 V3 LP 造血,用户借助产品给自己赋能,整个过程用户价值损耗极少。因为 Swap 手续费直接分给 V3 LP,所以可以把 V3 LP 用户理解为 Uniswap 的投资人,在这个模型里用户和投资人的关系可以瞬时互换、同时存在。 至于最近熊市期间,LP 收入不能覆盖无偿损失而产生的 FUD 情绪,到牛市来的时候可能就没那么多了,大家还是会开开心心使用便宜的 Swap 方式和选择在不断上涨的行情中开心地做 LP。

两者地共性在于,核心都是用户、还是用户。 如果牛市来了,我相信还是会有很多人使用 Uniswap 兑换和做 LP,但是 Curve 也还会继续存在,因为其对于稳定币兑换优势非常明显,对于项目方而言也会力挺 Curve 模式。

When NFT-Fi Summer?

这又让我想到 DeFi Summer 到来的时候,本质上是因为 DeFi 项目代币补贴,配合当时的牛市行情,美联储在现实世界中印钱,疫情后饥渴万分的 TradFi 资金也找到了出口,带起了 DeFi Summer。实质上,大量的项目方通过代币发行再一次地「印钞」,释放了信用,增加了杠杆,才让我们看到了生机勃勃的 DeFi Summer。

如果承认 DeFi Summer 是印钞机模式地成功案例,那么 NFT-Fi Summer 也是确定无疑,前提是有印钞机(印钱的人)和经济体(花钱的人)。 需要有 NFT 项目方发行 NFT 或者 FT,把 TradFi 资金、稳定币通过代币发行放大价值,也需要有来买单的用户。

当然 NFT-Fi 和 DeFi 不同之处在于:(1)NFT 和 FT 流动性 不一样;(2)发行量体量 相差较大;(3)共识制造和建立模式 差异巨大,举个简单的例子,抵押 UNI 到 Compound 获得利息和 COMP 代币奖励的感受 vs 抵押 BAYC 到 BendDAO 获得利息和 BEND 代币奖励的感受差异是非常大的,用户画像也极为不一样,NFT 的体验感是很厚重的 ,需要时间沉淀,但也是粘性很大的,买过小图片的都懂;(4)市场环境境遇 ,牛市出生 vs 熊市出生;(5)先来后到 ,DeFi 先把代币补贴的概念给了 crypto 用户,为之后的 NFT-Fi 学习降低了门槛,但也降低了新鲜感。而从历史经验看,抄了一遍又一遍的叙事又有多少呢?在这个追求更高新鲜感和刺激感的世界,NFT-Fi 如果还是玩 DeFi 的老花样,那我会对这个行业失望。但我相信,它不会的。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)