各位朋友,欢迎来到SignalPlus每日宏观经济报道。SignalPlus宏观经济报道每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。

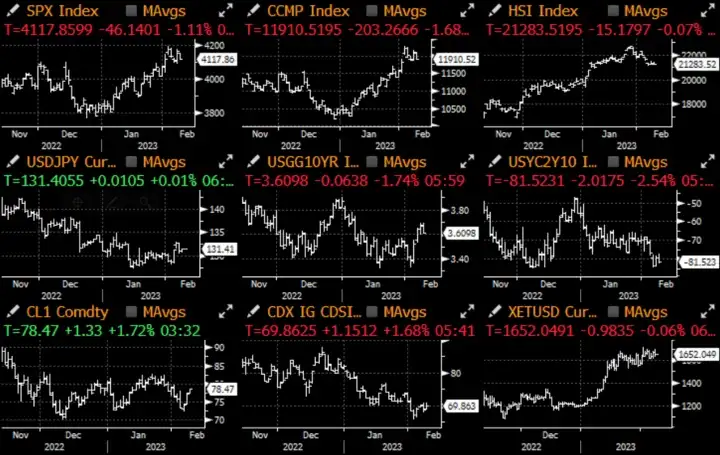

本周仍没有太重要的经济数据发布(由於利率走低,截至 2 月 3 日的一周,MBA 抵押贷款申请反弹 +7.4%),美联储官员的谈话也毫无启发性,市场表现参差不齐。

- 纽约联储 Williams 承认美联储还有更多工作要做,利率“在几年内都需要维持限制性”,估计终端利率落在约 5.1%,但仍没有反击宽松的金融形势,认为其“和货币政策前景看起来一致”。

- 理事 Cook 重申美联储“尚未完成加息”,但赞成持续的小幅加息(25 个基点),使美联储“有时间评估上次行动对经济的影响”。

- Minneapolis 联储 Kashkari 表示,美联储需要“完成它立志要做的工作”,但“不想造成经济衰退”,而强劲的就业市场是他最关心的问题,此外,他拒绝给出对终端利率的精确预测,只表示今年应该会超过 5%。

- 理事 Waller 的观点也类似,未来将有更多加息,同时承认工资增长有所放缓,但还不足以消除美联储对就业市场从根本上过热的担忧。

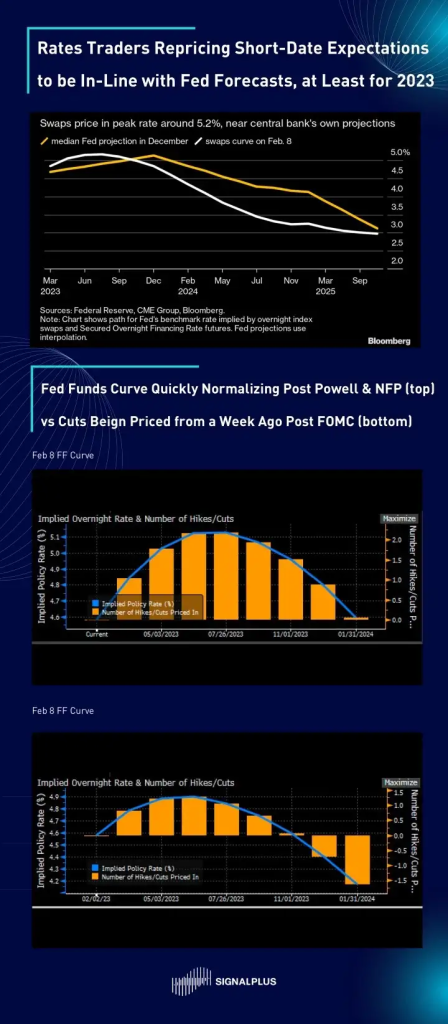

虽然在 Powell 的谈话後,这些美联储官员的评论都没有特别值得注意的地方,但债券市场仍是修正了FOMC後/非农数据前的过度反应,使得短天期 IRS 预测的 2023 年利率轨迹与 12 月美联储的点阵图预测中值更加一致,主要的分歧出现在 2024 年後。此外,联邦基金期货隐含的利率轨迹预期也已经恢复正常,终端利率落在 5.2%(一周前为 4.9%),且也修正了先前认定 2023 年底就会开始降息的预期。

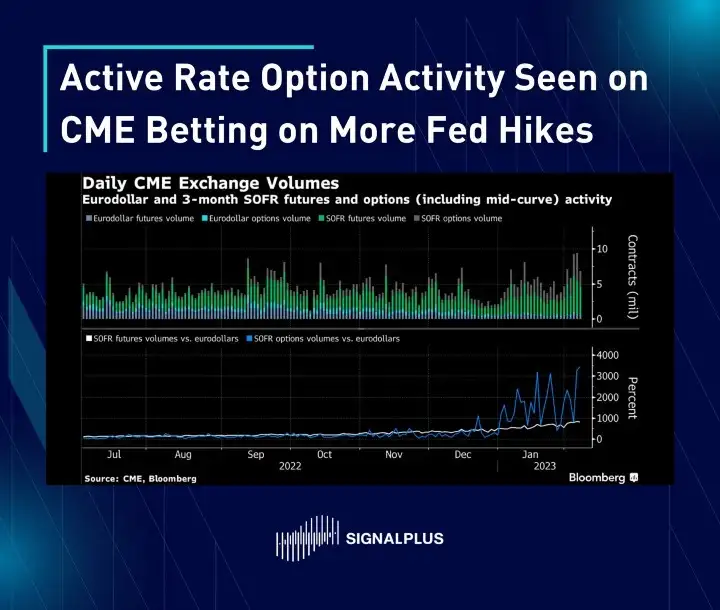

此外,交易商报告显示,市场出现大额的利率期权交易,押注 2023 年利率走高,CME 未平仓合约数据也显示周二和周三出现单笔权利金 1,700 万美元的交易,押注 SOFR 在 9 月前会达到 6%,比目前 5.1% 的隐含水平高出整整 90 个基点。

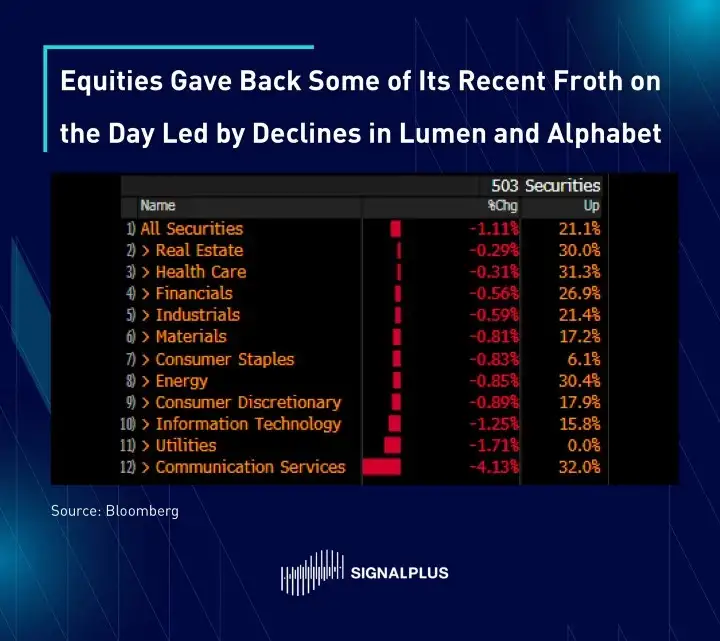

股市在 Powell 周二采访後的轧空动能在昨天回吐,S&P 500 和 Nasdaq 出现 1-1.5% 的跌幅。在个别企业方面,Lumen(光纤网络运营商)受其疲软的业绩前景拖累,成为 S&P 500 指数中跌幅最大的股票;由於中产阶级财务状况持续走弱,影响非奢华品牌服饰和配件企业的消费前景预估,股价也出现大幅下跌;不过,昨天最大的(负面)新闻非 Alphabet 莫属,其新的 AI chatbot Bard 出现了“故障”,且据报给出“不准确的回应”,使得股价下跌 8%(市值 1,100 亿美元),看来离 AI 取代晨报团队的工作还有一段时间。

在加密货币方面,当前市场的关注集中在 altcoins,BTC / ETH 等主流币种持续在区间内波动,整体加密货币市值稳定维持在 1.1 万亿美元,在 FTX 破产後,CeFi 平台仍是难以吸引新的用户,交易所的稳定币余额在新的一年持续下降,而 FTX 破产程序在短短 51 天内就耗费了超过 2,000 万美元的法律费用。

期权的波动率曲线仍相当正常,BTC 看涨期权偏斜情况优於 ETH ,不过预计在上海升级完成、质押的 ETH 解锁後,ETH 会出现一些获利回吐的情况;不幸的是,Coinbase CEO Brian Armstrong 在推特上表示,他听到传言称美国 SEC 可能会禁止美国散户进行加密货币质押,若为真,对美国的加密货币生态系来说肯定会是个打击。

最後,在代币之外,Bitcoin 网络 NFT 项目引起投资者兴趣,Oridnals 项目自去年 12 月下旬启动以来铸造了超过 13,000 个 NFT,这是第一个将资产(JPEG + 视频)直接刻在 Bitcoin 区块链上而不使用侧链或额外代币的项目。另一方面,关於爱马仕对“MetaBirkin”项目的侵权诉讼案,曼哈顿联邦陪审团裁定该 NFT 的销售侵犯了爱马仕对“Birken”的商标权,罚款 13.3 万美元,这个诉讼案是第一个检视如何在知识产权法下看待 NFT 的案件,可能会对希望使用传统商标来进行 NFT 创作的艺术家产生长期的影响。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)