NFT 市场的现状

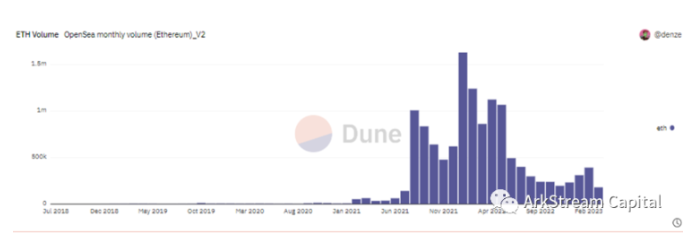

2022 年下半年是 NFT 的冬天。随着 Otherdeed for Otherside 的发行抽走了市场最后一丝流动性,NFT 市场宣告投机潮的破灭。

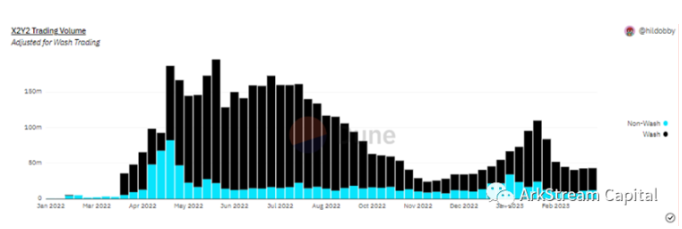

Blur 作为一个优秀的 NFT Marketplace,它发币的预期给市场带来了一些增量。而当 Blur 发行代币 $BLUR 之后,巨大的空投收益,给市场来了更多的增量。

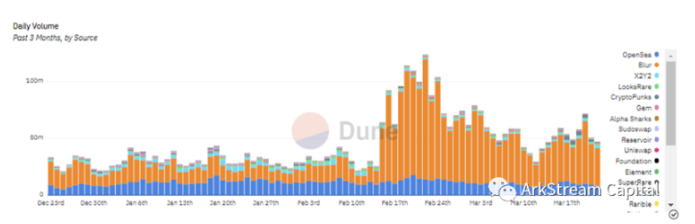

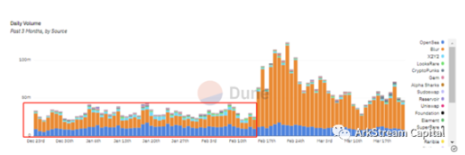

从 NFT Marketplace 的交易数据上看,我们可以清晰的得到几个结论。

1、 艺术类的 NFT Marketplace 已经全面落后于综合型 NFT Marketplace(其实就是 PFP)。

2、 Blur 在 2-15 空投之前交易量就已经超过 OpenSea。

3、 NFT 市场在经历了 2022 年的炒作高潮与幻灭之后,在 2023 年的 1 季度已经回归良性市场。

Arkstream 一直保持着对 NFTfi 的关注,我们相信 NFT 作为所有权的凭证功能,有它长期的存在价值,这种价值并不会因为 NFT 整个市场的低迷而蒙尘。

在正式开始我们的文章之前,我们想先进行一些闲碎的 NFT 价值讨论。

NFT 的价值讨论

NFT 的一致性与非一致性

顾名思义,NFT 全称为 Non-Fungible Token,指非同质化通证。与 FT(Fungible Token) 简单的一致性相比,NFT 包含了一致性与非一致性两种属性。

NFT 以目前市场的交易活跃程度,主要有 NFT 艺术品与 NFT PFP 两大类。随着人类与互联网的越来越深度纠缠,PFP 更适合作为在线身份的化身。这就能解释为什么 PFP 在 NFT 领域比 NFT 艺术品更重要。

NFT 艺术品,只有非一致性。而 NFT PFP 通常为系列构成,包含了一致性与非一致性。NFT PFP 是波普艺术的 Web3 表达,它背后的共通逻辑是重复的主体 + 随机变量。

工业上的重复形成共性,共性凝聚社区,是为一致性。变量的稀缺性,人为制造了不平等,标识社交地位的高低。对于天性爱追求「不平等」的人类来说,阶级的鄙视链是人性底层的刚需。笔者认为一致性在顺序上是优先于非一致性的,只有一致性才能产生 NFT PFP 的价值温床,才能生长出非一致性的社交歧视价值。PFP 的价值与社区能量成正比。

而 NFT 这种一致性与非一致性的糅合成为了每一个 NFTfi 需要去面对的最大的问题。导致在处理流动性上分裂为了 P2P(CLOB)与 P2Pool(AMM)2 大方向。而这两大方向各自只擅长处理一种矛盾,这成为阻碍 NFTfi 发展的底层矛盾。

NFT 版税

业内吵得比较多的版税问题,放在一致性与非一致性的框架下进行解读会更清晰。

NFT 艺术品,承载了艺术家的艺术价值,与它的独特性表达,它并不需要高周转,更在于收藏价值。在 NFT 艺术品的生命周期中,它会随着时间的流逝而增值。梵高一生未婚穷困潦倒,死后才享尽哀荣。NFT 的高版税可以这种悲剧不再发生,让 NFT 艺术品的时间价值更早回馈到艺术家身上。所以高版税是非常契合 NFT 艺术品的特质。

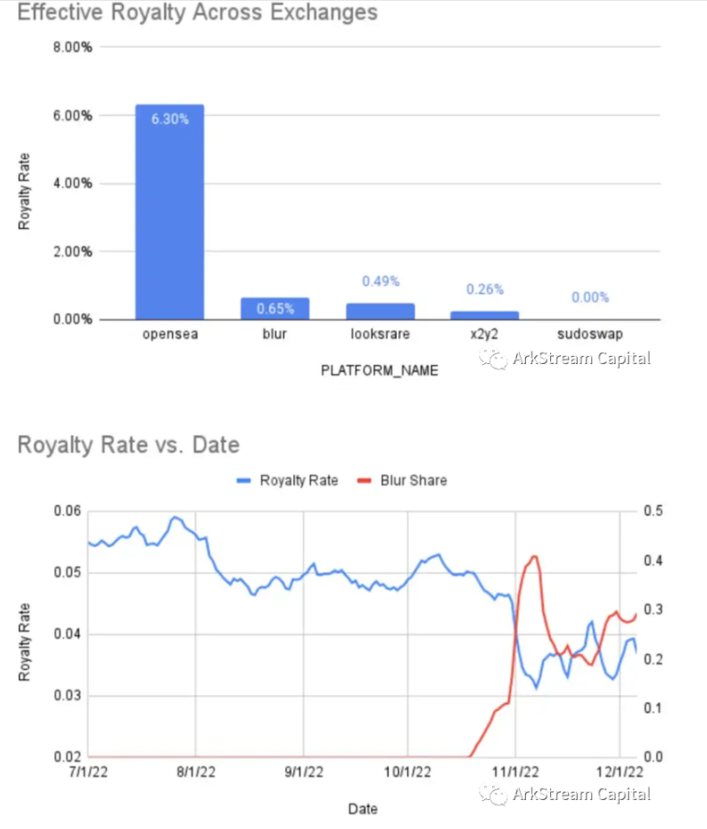

而 NFT PFP 在初期沿袭了 NFT 艺术品的高版税。笔者认为这样的行业惯性是有很大的问题的。前文探讨过,由于 PFP 的一致性先于非一致性,且 PFP 的价值极大的依托于社区能量。所以高流通是更有利于 PFP 的价值增长的。PFP 需要通过更好的流动性更低的摩擦,捕获更大的社区价值。笔者原以为,PFP 的版税,会在 PFP 之间的竞争中完成。没想到最后是 Blur 与 OpenSea 的流动性战争顺便把这件事情完成了。

根据 Proof 研究总监 NFTstatistics.eth 数据, Blur 整体平均版税率仅为 0.65%,并带动了整体 NFT 市场版税的下降。

很多 NFT 项目方对此怨声载道。笔者想说的是,这些项目方哪来的脸,把市场红利期的利润当成了理所当然。以笔者比较熟悉的项目 Phantabear 为例,累积销售额 35,735ETH,版税 7.5%,累积版税收入 2680ETH,按照 ETH=1700$,折 450 万美金。这些费用并没有回馈到项目本身的建设,而被创始人瓜分殆尽。且不说还有 Mint 的费用。Phantabear 仅仅是许多不干人事的 NFT 项目中的一员。

by:Phantabear 是创始人 Mark 跟 Will 利用周杰伦的名声做的圈钱项目。后期周杰伦因为个人口碑为 Phantabear 所累,有接手的意愿。但是与两位创始人一直无法达成权责的重新厘清划分,导致该项目事实失败。

让 NFT 项目只能辛苦的通过经营社区赚钱,才是用户对 NFT 良性市场的最大尊重。

NFT Marketplace 竞争势态

严格的来说,NFT Marketplace 可以再细分为三类,CLOB Marketplace/AMM Protocol/Aggregator(聚合器)。

Aggregator 最早的玩家有 Gem、Genie,这两家分别被 OpenSea 与 Uniswap 收购。与其说他们是 Aggregator,倒不如说它们是 OpenSea 的批量操作工具。

Aggregator 起于 Genie, 而 Gem 在 Genie 打开市场后,带着更好用、更便利的产品进入了市场,同时它也更具客户友好性、并且拥有更为优秀的宣发和资本支持,基于上述一切,Gem 在 NFT 聚合平台的初步竞争中取得了胜利。然而,Gem 并没有快乐多久,当 OpenSea 的挑战者逐步登场之后,更强的 Aggregator Blur 出现了,然而 Blur 更像是给自己的 Marketplace 引流。不想做 Marketplace 的 Aggregator 不是好 Aggregator。

By:X2Y2 也有 Aggregator 功能,但是 X2Y2 的聚合器与其说是聚合器,倒不如说是顺便提供了一个 LooksRare 与 OpenSea 的批量交易功能。

目前严谨的来说,Aggregator 只有 Resevior 更像是专注聚合的,但是其在 Blur 与 OpenSea 的 2 强积压下,身影也显得比较落寞,Aggregator 这个赛道可能要等市场更加军阀混战的时候才有它的空间。

交易体验与流动性战争

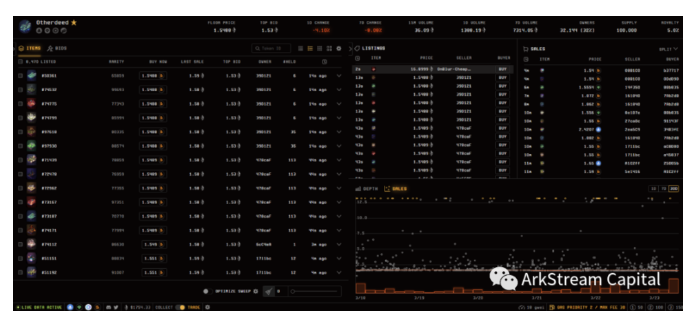

NFT Marketplace 一个竞争维度在于交易的便捷性。从交易界面上,可以很清楚的感知到 Blur 的交易体验偏向于专业交易者与批发市场,OpenSea 的交易体验偏向于普通用户与零售市场。其他大部分的 Marketplace 是参考的 OpenSea 的设计的。

Blur 出色的交易体验,是为什么 Blur 能够凝聚一些早期用户的原因。也是为什么那么多 Aridrop Hunter 在没有发行代币之前愿意投入资源与时间在 Blur 上的原因。

但对 COLB Marketplace 的讨论,笔者想把这个话题着重聚焦在流动性上。作为一个市场,最大的价值在于提供最好的流动性给到用户。在 DeFi 上的 Uni 最早设计的 LP 方案,与后来 Arbitrum 上异军突起的 GMX 的 0 滑点对赌与 GLP 设计中,无不尽力在流动性上去发力。

OpenSea 作为最早的 NFT Marketplace,在 List NFT 卖单之外,提供了 Offer 的买单功能。但是 Offer 的买单功能操作的便捷性与批量性并不太好,限制了买盘的流动性。当笔者持有大量的单一系列 NFT 时,出货是个头疼的事情。笔者曾经怀疑过,OpenSea 是不是为了维持 NFT 整体市场的价格表现,刻意为之。因为更好的订单簿功能,理论上并不难。

在 LooksRare 上线的时候,我们曾经讨论过它的代币经济模型。它一开始采用了交易挖矿的逻辑。而交易挖矿的历史可以追溯到 2018 年,直到 DeFi 狂潮之后,市场才普遍采用了流动性挖矿。

在 2020 年 Compound 开启的流动性挖矿的观察中,我们分析过它区别于 2019 年 Dapp 狂潮与更早之前的 Fcoin 与龙币网的交易挖矿的地方。

交易挖矿的问题是会产生空转,不管怎么做 trading wash,都会产生为了代币激励进行的垃圾交易。这些垃圾交易并不产生留存价值,无益于流动性的增长。而对于没有足够技术去低成本挖矿,只能采取主动吃单来挖矿的玩家来说,他们的交易存在瞬时性,没有「惰性」,当代币激励开始减半的时候,流动性也会随之快速衰减。这意味着挖矿补贴的高成本与低效率。

而流动性挖矿的优点在于,第一它提供的是真实的流动性,并且 LP 承担了风险。第二它有惰性,绝大部分的 LP,并不会高频的切换它们的 LP。在 DeFi 里面,我们甚至看到一些死掉的项目都有几十万 U 的 Farm 资金留存。并且 LP 除了挖矿奖励之外,还有交易手续费的分红。这更增加了它们的留存。

在 Arkstream 的代币经济学思考中,我们认为好的代币经济设计必须满足:

1、项目方深刻意识到代币激励是一种债务行为,谨慎的设计排放。

2、代币激励必须激励对协议长期价值产生正向推动的行为。

3、代币激励必须施加于有网络效应的协议。

以上三者缺一不可。

LooksRare 后续的币价表现与交易量表现证明了交易挖矿的失败。

而后 LooksRare 加上了 Listing 的奖励。X2Y2 则是在一开始就加上了 Listing 的奖励。在 2022 年 3 月 30 号之后更新代币经济 2.0 切换为交易挖矿,这反而是一种倒退。

流动性是双向,并且对于 NFT 市场来说,最大的问题并不在于缺少卖方 List,而是想出货的时候,没有足够的对手方承接 NFT 的抛压。所以在流动性上的思考,Blur 比 LooksRare 跟 X2Y2 都要想多了一层。

Blur 在 Airdrop2 采用了 Listitng 挖矿,随后在 Airdrop3 加入了 BID 挖矿,分别对应流动性的两端。

在 $BLUR 正式发行之前,这样的双向流动性方案已经对 Blur 的交易量产生了巨大的正向刺激。这显然是一个成功的空投方案。

这也是笔者对 Blur 给予了巨大的关注的原因,Blur 是 NFT Marketpalce 中第一个采取很积极的策勒(包含 BID 的产品设计,与代币激励)在解决 NFT 流动性上的玩家。

Blur 流动性方案的缺陷

但 Blur 的流动性方案,笔者认为依旧不是最佳的方案。对比 Uniswap 的 LP 流动性设计来说,Blur 的 BID 显得惰性不足。

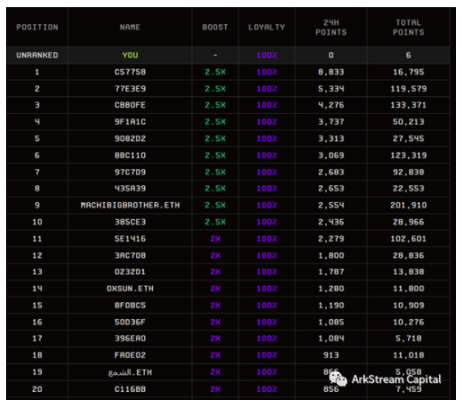

目前 BID,感性认知,卷积分前 20 榜单的一半以上中国人,有名有姓的大户 / 科学家 / 工作室,笔者都听到好几个。BID 里面的资金绝大部分是没有忠诚度的。

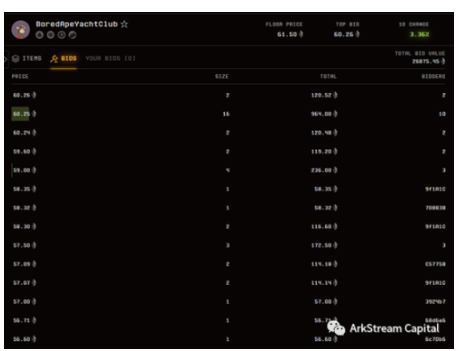

BAYC 跟 MAYC 的 BID 墙很好地说明了这点。

BAYC 由于 MACHI 的持仓太过雄厚,都惧怕 MACHI 的砸盘,没有大资金去 BID 1/2/3 档。

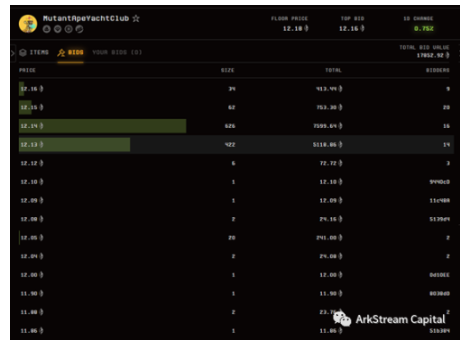

而 MAYC 的 2/3 档则有大量的资金在 BID。这些明显的买单墙都是为了 BID 积分来的,撇开这些明显的买单墙,真实的流通性做市商并不多。

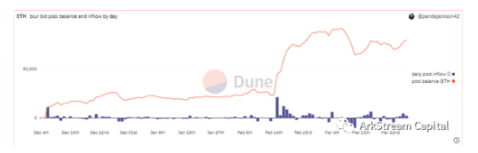

Blur 的 BID 池的 ETH 总量,在硅谷银行危机当天有很多撤出。当天大盘暴跌之外,NFT 价格也收到巨大的挤压,绝大部分 Collection 的 BID 资金从 3 万 ETH,跌到 1 万 ETH。

而且因为 Blur 现在是 0 手续费的机制,除去代币激励本身,它无法像 Uni 一样通过手续费给 LP 提供激励。一个良性的系统,是当去除代币激励本身,依然能够有诱因让 LP Provider 去提供流动性的。$BLUR 在 Uniswap 上线的时候,就有非常多的玩家愿意进去做 LP,为了赚取 LP 的交易手续费,有朋友最早进去的,当天手续费就挖回来成本的 50%。

一旦 Blur 的流动性激励取消,可以想象这些 BID 墙会马上崩塌。

流动性带来的 NFT 巨大的崩

当我们在讨论 Blur 的流动性挖矿给 NFT 市场注入的流动性的时候,我们同样也面临一个问题,就是 Blur 加速了 NFT 市场的奔溃,原先 NFT 市场因为流动性的问题,大户没办法迅速变现。而通过 Blur 的 BID 墙,现在鲸鱼们可以随意出货。

许多小 NFT 项目会利用 Blur 的机制进行倾销。在 Blur 早期机制不完善的情况下,这些项目方会先在 OpenSea 刷交易量,然后在 OpenSea 上有了托底价格后便开始在 Blur 上慢慢抬高 Bid 挂单并赚取积分。在这个过程中,有的项目方选择同时 List 部分 NFT,这样就算自己的 Bid 成交了,卖出的 NFT 也能实现部分回血。而有的项目方则持有该合集的大部分 NFT,因此可以随意抬高价格来刷积分,别人出价则不会给他们出货。

如果没有 BID 的竞争对手,项目方或许会安于刷 Blur 积分,但是如果一旦有散户或者机器人也来参与 BID,在积累足够的 BID 深度之后,他们便会马上把自己的 Bid 撤走,然后将手中的 NFT 卖给这些出价的散户和机器人。

在这场狂欢中,NFT 项目方与鲸鱼获得了宝贵的流动性,而流动性做市商获得了「宝贵」的 $BLUR。

所以笔者认为 Blur 的代币经济需要进行升级,来增加这些套利者的成本。套利者对系统是一种伤害。

尽管这种流动性在短期内成为了 NFT 市场的双刃剑,但是长周期来说,流动性依然是好事。如果我们认可 NFT 的长期价值,那么富流动性下的崩,只是帮助价格的快速发现。

未来展望

笔者认为,既然目前的 Blur 的代币经济设计,是不考虑 NFT 的非一致性的,那么完全可以考虑 Uni 的 LP 配对的方式来进行挖矿,以提高流动性做市商的惰性跟磨损。

这本质上是一种 AMM 的思路,再通过前端的方式聚合稀有款与地板款的交易。类似的思路 Blur 并不是没有做过,在被 Seaport 合约屏蔽的时候,Blur 就是采用前端的方式来跳过 OpenSea 的屏蔽。

除此之外,CLOB Marketplace 的竞争方向应该是往越来越专业化的方向走。例如 Tensor.Trade 所展示的。

Tensor 包含了 Tensor Trade(Aggregator)与 Tensor Swap(AMM 的 Protocol),在用户体验方面,它的方向跟 Blur 是类似的,致力于提供更加丰富的信息(NFT 地板价 K 线),跟额外的交易体验(更加丰富的订单功能)给用户。

笔者也会期待在 Blur 上的 BID 功能可以更丰富,例如加上止盈止损功能,还有批量订单化管理的 Offer 功能。

Blur 与 OpenSea 的悬崖赛车

迫于 Blur 带来的竞争压力,OpenSea 在 2 月 22 日开启了 0 手续费以对抗 Blur,但是这并没有显著的提高 OpenSea 的交易量,更像是一个被动防守的策勒。

从流量上看,OpenSea 因为 Blur 的发币,受到极大的打击。

而另一边,Blur 的压力也不小。OpenSea 的员工人数在 22 年裁员之后,媒体披露大概 230 人,最后一轮获得 3 亿美金融资,血条还是比较厚的。而 Blur 目前已经披露的融资额 1400 万美金,虽然成本支出更少,但是子弹也更少。0 手续费的 Blur 不管在法律上(SEC 监管),还是市场上,都没办法通过收手续费的方式给自己增加收入,也无法给 $BLUR 进行任何赋能,可以说 Blur 把它跟 OpenSea 都拉上了悬崖塞车,进行一场死亡即是终点的游戏。

这场战争势必要以熬死其中的一方作为结局,然而在这个过程中,X2Y2 与 LooksRare 等二线 NFT Marketplace 受到了更大的挤压,可能更快倒下的反而是它们。

AMM Protocol 现状

在 AMM 这个方向里面,不止有 Sudoswap,还有早期的 NFT20/Unicly,但是早期的方案通常还附加了碎片化,或者 ERC20 化。

这个过程对 NFT 本身的流动性并没有太大的帮助。笔者认为 Sudoswap 的做法相对而言返璞归正一些。

标准的 AMM 只能处理 NFT 的一致性。Sudoswap 在处理非一致性上的做法,是通过多 Pool 的模式,让用户跟市场自行调整到不同稀有度层级匹配到不同定价层的 Pool 里面。然后再通过前端进行整合。这个设计是带一定的巧思的,然而实际看来,这种分层并不足以处理复杂的稀有度问题,事实上并没有解决该问题。

笔者早期对 Sudoswap 是寄予厚望的,也特别关注 Sudoswap 的空投进程。在强大的竞争对手 OpenSea 面前,整个 NFTfi 的竞争业态,并不像当年的 DeFi。Uniswap 的成长,很大一部分得益于 2018-2019 年的熊市,让它有时间去累积它的用户。

而时不待 Sudoswap,不激励等于死。Web3 某种程度上是一个增强版的 Web2,特别是在马太效应上,Web3 自带涡轮增压版的马太效应。长期关注 DeFi 的人就会发现,在 2022 年至今,ETH 链上的 DEX,长尾代币的捕获能力基本上都在 Uni 这边,除了 1inch 与 curve 有自身的定位之外,其他 DEX 不管是在市值还是交易量上都受到巨大的挤压。

然而 Sudoswap 的空投计划让羊毛党、1 池跟 2 池玩家都寒心了。笔者甚至都怀疑项目方并没有想好好经营这个项目,Sudoswap 的空投完全是为了给 Xmon 的持有人送福利,或者说给项目方自己送福利,毕竟大部分的 Xmon 都在项目方手上,而完全没有考虑对 Sudoswap 的长期正向激励。

与 Blur 截然相反,Sudoswap 的空投把它空投死了。空投完之后也没有连贯的代币激励计划为自身的 AMM 提供流动性支持。

但是如前文所述,我们依然认为以目前 CLOB Marketpalce 在对地板款的处理逻辑上,AMM 依然有它巨大的生命空间。基于 NFT 的一致性与非一致性的矛盾,不管是 P2P(CLOB)还是 P2Pool(AMM)的模式,都没办法很好的解决 NFT 的流动性问题,所以笔者认为两者的融合,以其一为主,或许是不错的方向。

总结

尽管 Blur 依然有非常多的缺陷,并且 $BLUR 的币价从上线之后一直萎靡不振,社区也在诟病 $BLUR 的赋能问题,但是笔者认为,Blur 致力于提高 NFT 市场的流动性,使得在当前时间节点,它站在了一个很重要的生态位。基于充足的流动性,才会有 NFTfi 的第二篇章。就像当年基于 Uniswap,AAVe 这些 T1 的 DeFi 之后,才会有 YFI,1inch 这些 T2 的 DeFi 的成长空间。

而 Blur 与 OpenSea 的悬崖塞车只是 NFTfi 这场无限战争序幕的第一章而已,让我们保持对 NFTfi 的持续关注。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)