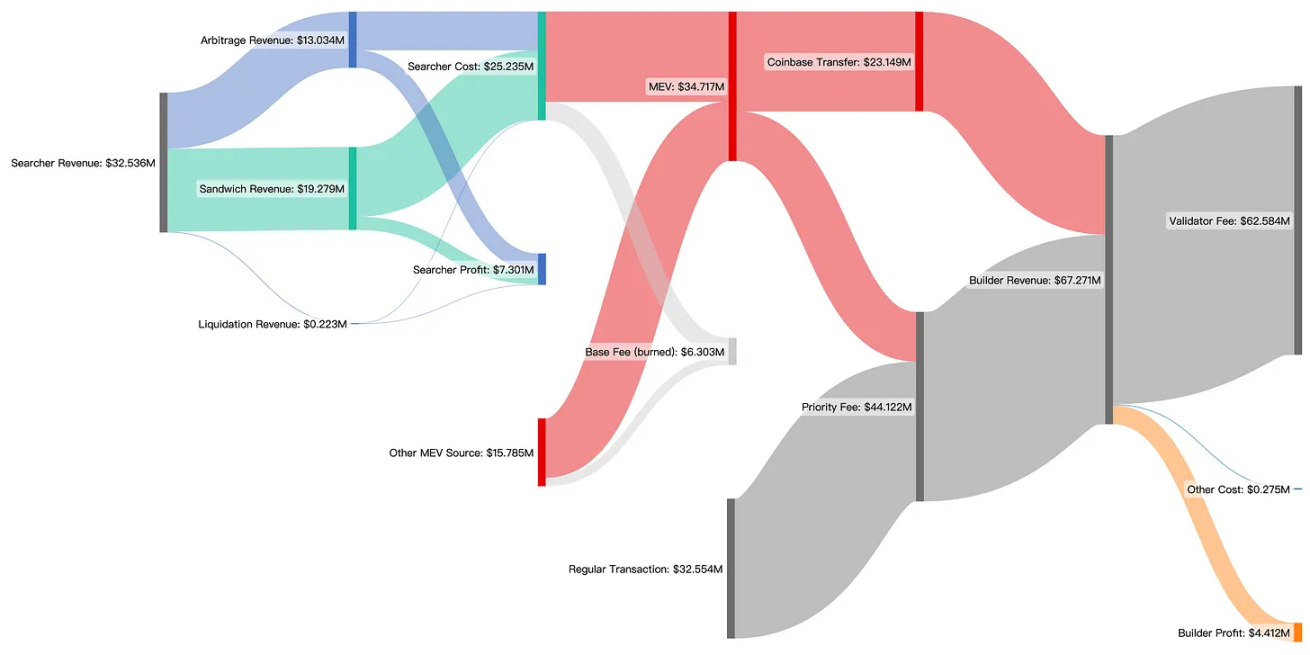

深入研究以太坊经济的复杂性,最大可提取价值(MEV)供应链的好处呈现出令人着迷的研究。这个复杂的互动网络,特别是在当前 PBS 方案下的构建者和验证者之间,可以通过下面的桑基图来探讨。这个图表是一个丰富的数据可视化工具,巧妙地追踪了一些已知的和尚未解密的 MEV 来源。让我们更仔细地看看这些数据及其含义。

MEV 供应链中的价值分配

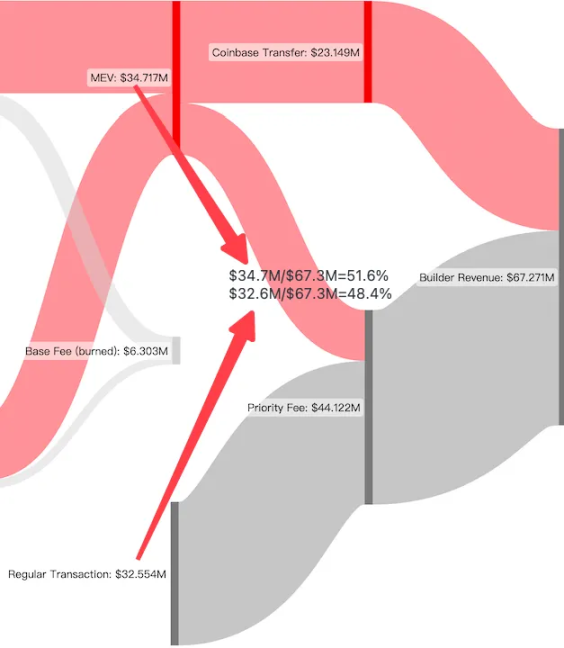

MEV 占构建者收入的 51.6%,验证者是最大受益者。

上面的图展示了 MEV 供应链为不同方面带来的好处,特别是在当前 PBS 方案下的构建者和验证者。它强调了从 EigenPhi 识别的三种 MEV 类型和那些尚未识别的 MEV 来源的分布。

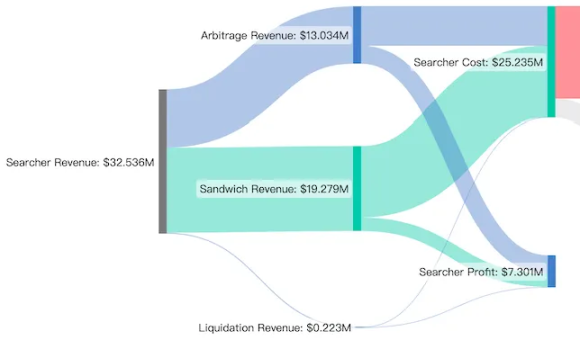

该图表显示了从 2023 年 1 月 1 日至 2023 年 2 月 28 日期间的数据。在这两个月里,EigenPhi 识别了 975290 笔涉及 MEV 付款的交易。EigenPhi 的算法将这些交易中的 64% 归类为来自三种主流 MEV 机器人。这些机器人共同产生了 730 万美元的利润,为 MEV 付款贡献了 1890 万美元。

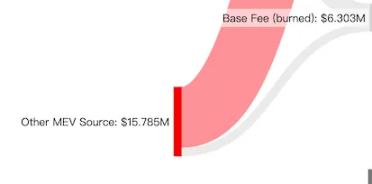

其余 36% 的未定义类型的交易,占 MEV 付款的 1580 万美元。这些尚未严格定义的类别包括实时(JIT)交易、统计套利、DEX-CEX 套利和私人订单等。

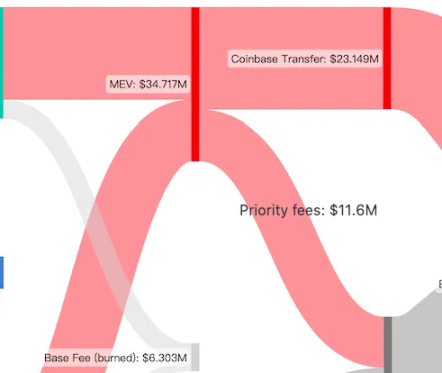

在这些 MEV 中,2310 万美元直接通过 coinbase.transfer() 转移到构建者的地址,剩下的 1160 万美元作为优先费用支付给构建者。

MEV 占构建者收入的 51.6%,其余 48.4% 来自普通交易支付的优先费用。

值得注意的是,搜索者和其他用户支付的部分燃气费将以基本费的形式被烧毁,而普通交易支付的基本费(2.272 亿美元)并未包括在图中。

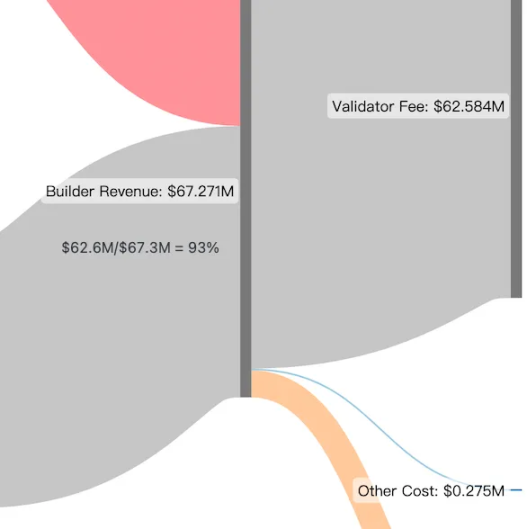

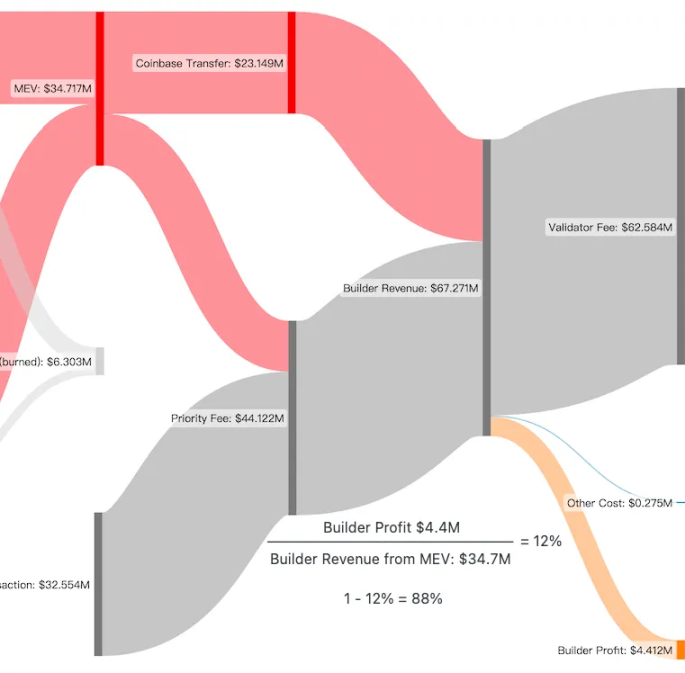

然而,尽管构建者的收入达到了令人瞩目的 6730 万美元,但 93% 被分配给接力拍卖中的出价,以补偿验证者,确保验证者最终会提议区块。因此,这两个月的构建者的实际收入仅为 440 万美元。验证者在 2023 年的前两个月收到了 6260 万美元。

因此,大部分构建者的收入通过 Relay 的拍卖市场被分配给验证者。仅考虑 MEV 部分,并假设构建者将所有普通交易费用转给验证者,向验证者分配 MEV 的 88% 以保证构建者的区块成功提议是必要的。

寡头瓜分最大的蛋糕,无论是对于构建者还是验证者

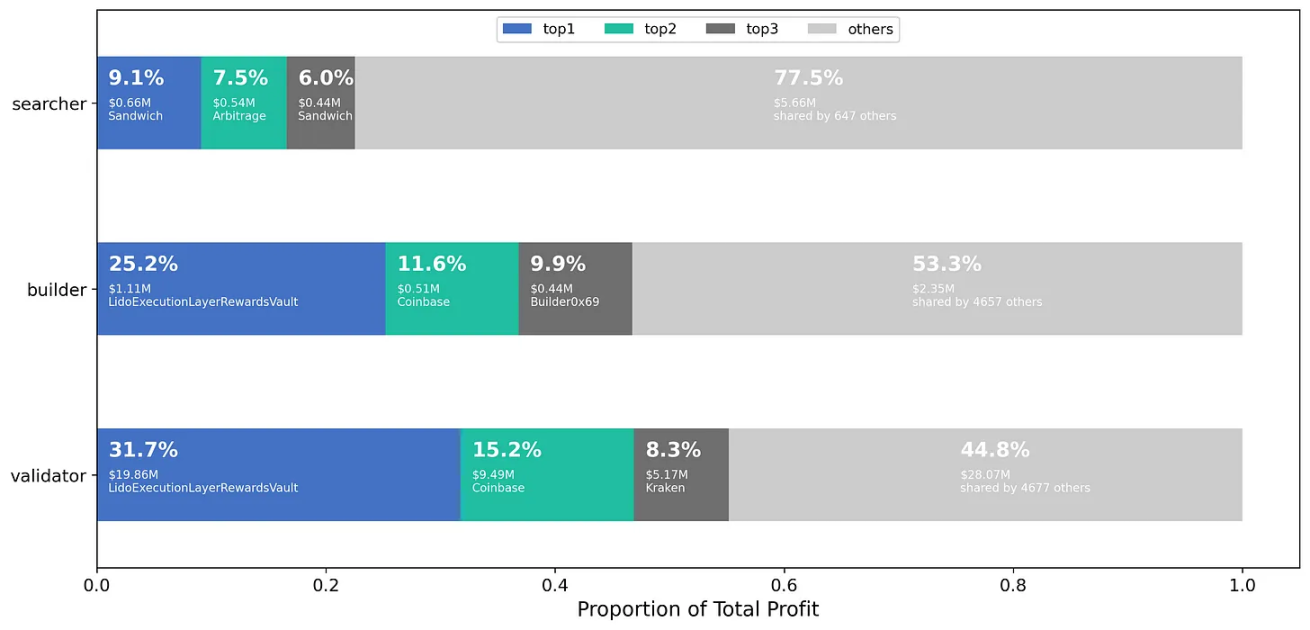

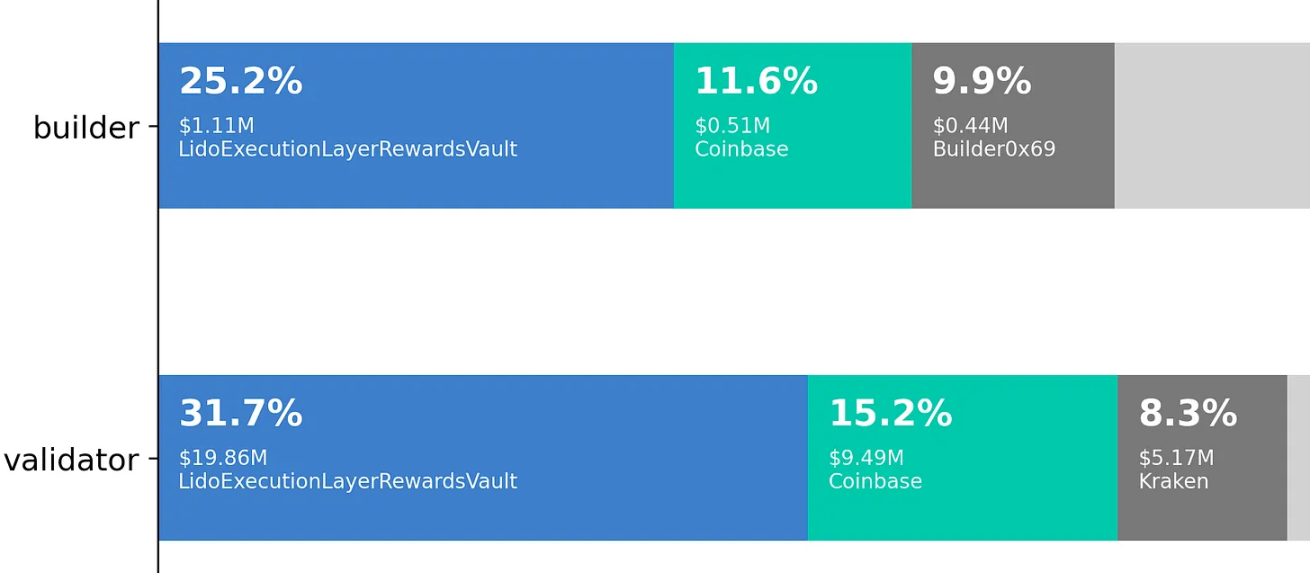

构建者和验证者之间的市场竞争表现出明显的寡头垄断效应,Lido 占据了 30% 的市场份额。

构建者和验证者之间的市场竞争表现出明显的寡头效应,前三名参与者把握了大约 50% 的总利润。通过担任构建者和验证者的双重角色,行业领导者成功地主导了市场。目前排名第一的 Lido 在两个月内累积了大约 2100 万的利润,占据了 30% 的市场份额。与此同时,排名第二的,被 mevboost.pics 标记为 Coinbase 的公司,占据了大约 15% 的市场份额。

有趣的是,Lido 的利润市场份额也与其抵押权重和提议新区块的概率一致。根据 Dune 的数据,截至 5 月 6 日,Lido 已经抵押了 6038112 个 ETH,拥有 189k 个验证节点,占据了提议市场份额的 31.9%。此外,我们的链上数据分析显示,Lido 自主提议区块或从 Relay 获得拍卖区块的份额约为 30%。假设 1 ETH 等于 2000 美元,区块的交易费用和 MEV 收入为 Lido 生成约 1% 的年化回报。

MEV 蛋糕上的糖霜

总的来说,桑基图描绘的 MEV 市场为构建者和验证者提供了一个丰富的多层次收入的蛋糕。这些利润的大部分被 Lido 这样的市场领导者捞取,他们已经成功地切下了最大的一片。虽然 MEV 的「蛋糕」很大,但值得注意的是,这个蛋糕的分配并不均匀,大部分都流向了接力拍卖。

市场明显表现出寡头垄断的迹象,MEV 收入在构建者利润中起着关键作用,这个领域的未来景观很可能会受到这些领先实体为保持他们的 MEV 大蛋糕份额而采取的策略的影响。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)