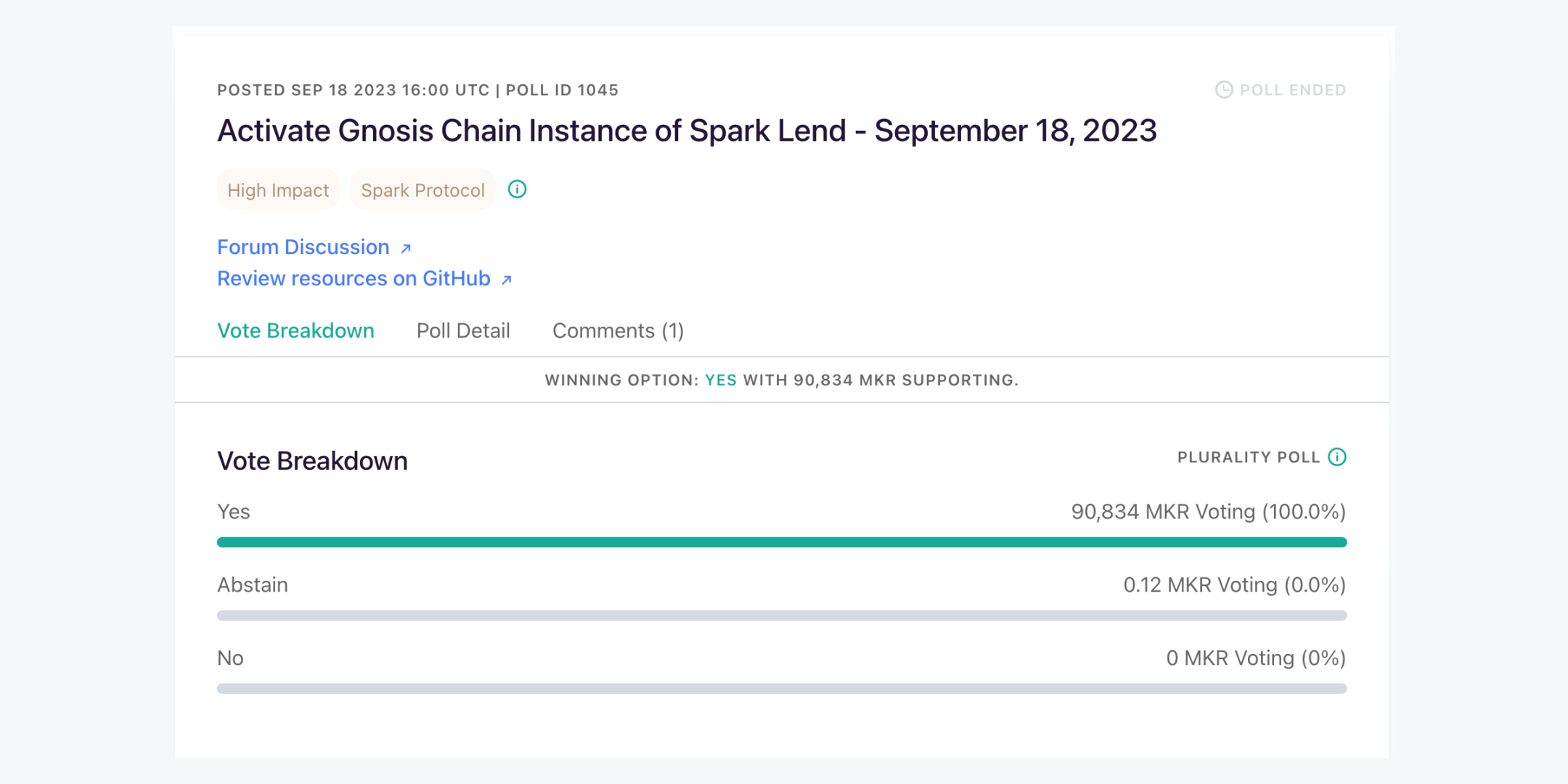

原以为 MakerDAO 的 Newchain 计划在一波舆论热议下「熄火」了,没想到,MakerDAO 旗下借贷协议 Spark Protocol 一天前通过了 Gnosis Chain 的提案,并且还美其名曰 Kick-off 多链战略,似乎 MakerDAO 的 Endgame 扩张即「叛逃」之路正式拉开帷幕了?

GnosisChain 为何方神圣?官方解释为一条构建在 xDAI 上的独立公链,其实和 BSC、Avalanche 等目标做以太坊杀手的等效 EVM 链。Spark Protocol 在大家都议论 MakerDAO 要出逃以太坊的关键期,选择和以太坊的一条名不见经传的竞争链深度绑定,着实担心 Vitalik 再来一次 MKR 砸盘泄愤。

那么,Spark Protocol 牵手 GnosisChain 的背后究竟藏着哪些动机?以太坊 layer2 为啥不是 MakerDAO 的最优解?MakerDAO 为何不和 AAVE 践行一样的多链策略?接下来,我试着简要分析下,供参考:

为何选择 Gnosis?

与其说 MakerDAO 选择了 Gnosis 倒不如说是,Gnosis 借 MakerDAO 和 Ethereum 的恩怨纠葛成功上位了?因为据 DefiLlama 数据显示,Gnosis 整个链 50 个协议的 TVL 仅 7700 万美元,而 Spark Protocol 在以太坊上一家协议 TVL 就高达了 4.27 亿美元,MakerDAO 选择 Gnosis 怎么看都有点自降身段迎合之嫌?为啥非要是 Gnosis 呢?简单来说,Gnosis 一开始就命名为 xDai Chain,目标使用宇宙第一算法稳定币 DAI,兼容并扩容以太坊,吸引以太坊尤其是 MakerDAO 的用户。

不难看出,Gnosis 就是一条为 MakerDAO 而生的链(蹭),如今备胎终得转正,只是因为它交易速度快,费率低,跨链交互操作性好这么简单吗?我更认为,这是 MakerDAO 执行 Endgame 计划放出的信号弹:不愿意受困于以太坊的框架内。Gnosis 被纳入战略计划,着实有一点「神仙打架,鸡犬得道」的感觉。

以太坊 layer2 为啥不是最优解?

我在上一篇文中分析过,以太坊的 layer2 扩展为有限扩展(可以翻看主页 highlights 文章),受限于主网 rollup 合约的承载力,身为 DeFi 之父,MakerDAO 抱有那么一丝高傲和轻狂想突破更高的性能可以理解。但 lending 和 borrow 等数字银行业务本是低频场景,性能显然不是核心考量,MakerDAO 的野心是想要一个可以有硬分叉决定权的安全可控的链。而要实现这一根本目标,就不能过多依附 layer2。

事实上,我们看下其竞品 AAVE 的 layer2 发展战略,也能发现一些 MakerDAO 嫌弃 layer2 的缘由。AAVE 共部署了 9 条链,TVL 分布大头依然是 layer1 主链,Arbitrum 只有 1.45 亿美元,而同比之下,GMX 的 TVL 却有 4.22 亿美元。虽然以此下定义 layer2 不适合 Lending 协议的发展有点过去主观,但想想 Layer2 的侧链性质,又偏中心化,再看看 Lending 在 layer1 链中的核心地位,就不难看出了,Layer2 承载不了 Lending 借贷平台的宏图愿景。

而且,再补充个消息,MakerDAO 在宣布和 Gnosis 深度合作后,也低调发了个部署到 zkSync 的提案,而 MakerDAO 并没有在 Arbitrum 和 Optimism 两大头部 OP-Rollup 阵营内有太大动作。这或许可以解读成 MakerDAO 瞧不上 OP-Rollup 的安全性?如果选择 layer2 且只选择零知识证明 ZK-Rollup 赛道的话,很难不让人这样联想。甚至我看有不少人在 Maker 论坛内呼吁 MakerDAO 能登陆 Base 链,会不会不可知,但以目前 MakerDAO 的安全要求,有点难。

MakerDAO 多链策略的终点是啥?

就目前的数据来看 MakerDAO CDP 一家的 TVL 数据就高达 46.8 亿美元超过 9 条链部署的 AAVE,如果再加上 Spark Protocol 的 4.27 亿美元,MakerDAO 妥妥还是 DeFi 一哥。而 AAVE45.6 亿美元的 TVL 中,非 Ethereum 链只占了 5 亿,显然,多链扩张的样本,AAVE 已经给 MakerDAO 做了示范。单从数据看,覆盖式多链策略的诱惑并不大,MakerDAO 的多链一定不止是在各个链做协议覆盖那么简单。

因为,MakerDAO 如果只是单纯想走多链路线,Avalanche、Polygon 等 layer1 也都是不错的选择。直接忽略这些知名 layer1,忽略知名 layer2,选择了一条名不见经传的备胎链,其意图不很明确吗?正是因为 Gnosis 亲和 MakerDAO 的「舔和度」,可以满足 MakerDAO 多链扩张但又不牺牲「主权」掌控的战略意图。

当然,对于 Gnosis 链而言会是个利好,不管怎么说,这可是 MakerDAO 的投怀送抱,Gnosis 在 RWA 上的布局可能也是吸引 MakerDAO 的一个关键。不过,整体来看,Gnosis 只是 MakerDAO 棋盘中的一子,我大致看了 Endgame 其实规划了 5 个阶段,MakerDAO 的多链、跨链,甚至 NewChain 应用链推出,都印证了一点,MakerDAO 不想受任何单一链的限制,未来要无缝嵌入到各种金融应用场景当中,最终实现一个多 SubDAO 联合的高度自治金融服务社区。

虽然诞生于以太坊,发展自以太坊,辉煌自以太坊,Vitalik 和大家都希望 MakerDAO 能把重心始终停留在以太坊,事实却证明,铁打的以太坊,流水的 MakerDAO,MakerDAO 不想受任何框架限制。

最后科普一点冷知识,MakerDAO 的官网 app 入口已经改为 Spark Protocol,看得出来是为 Spark 导流,如果用户想参与 CDP 的借贷,就得找 Oasis trade,而 Oasis 一个月前改名成 Summerfi 了。不仅莫名其妙改名,入口还极深,一般人根本找不到。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)