稳定币是一种互联网原生的货币负债形式,它是新一代的银行即服务(Banking as a Service, BaaS)。

稳定币的形式(资产)不会改变,我们只是刚刚开始探索其效用。以下是一些预测稳定币未来发展的思维模型:

稳定币是新一代的银行即服务(BaaS)

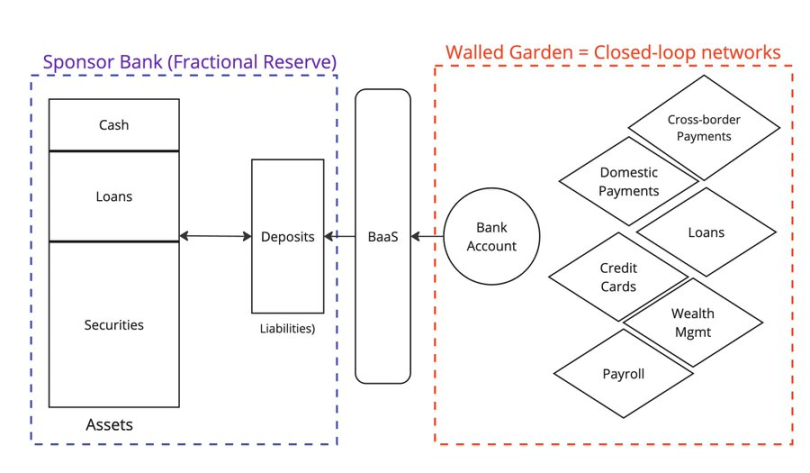

在 Web2 金融科技中,一波初创公司提供了银行即服务(BaaS),用于在其基础上构建新应用程序。

这些 BaaS 公司充当中间件,简化了与传统银行交互的复杂性。 例如 @Venmo、@wise、@CashApp、@Affirm 等公司都受益于 BaaS,并推出了新类型的产品,如新的 P2P 支付、先买后付(BNPL)和跨境支付等。

所有账户持有人都将他们的资金存入部分准备金银行,承担着银行不会倒闭的风险。 但是硅谷银行的倒闭告诉我们,没有什么是绝对确定的。

不幸的是,领导者之一 Synapse 已经破产,给其客户和合作伙伴带来了巨大的困扰。

而主要赞助银行之一 Evolve Bank 也遭遇了大规模的数据泄露,因为它被俄罗斯黑客攻击了。

那么,银行即服务的替代方案是什么呢? 如果 BaaS 推动了金融科技 2.0 的发展,那么稳定币正在赋能金融科技 3.0。

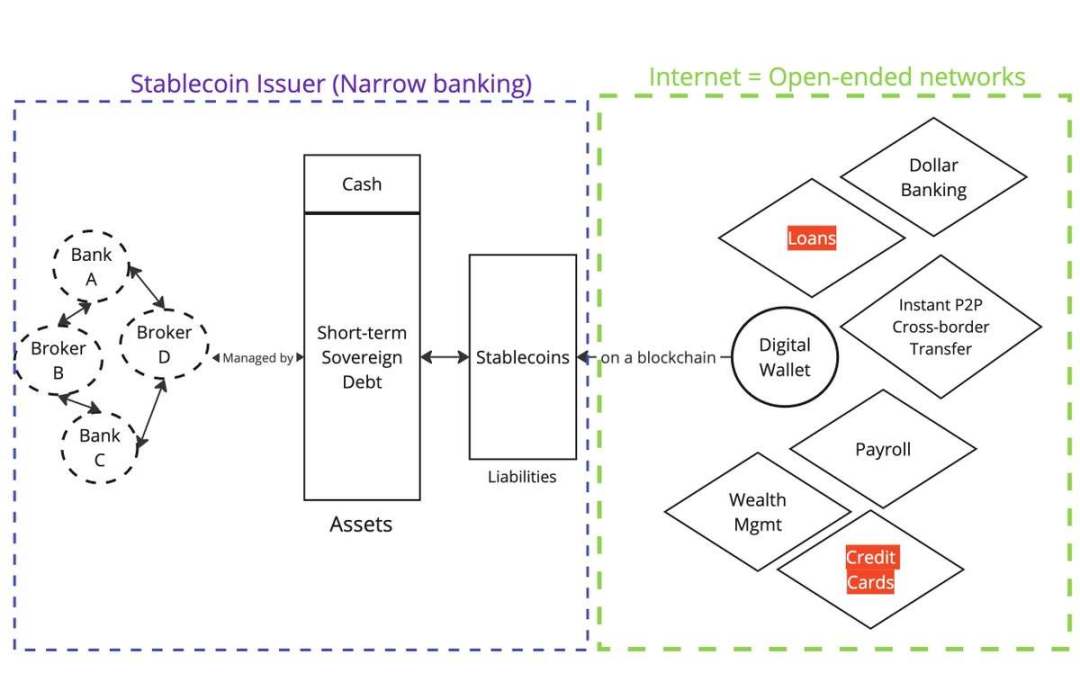

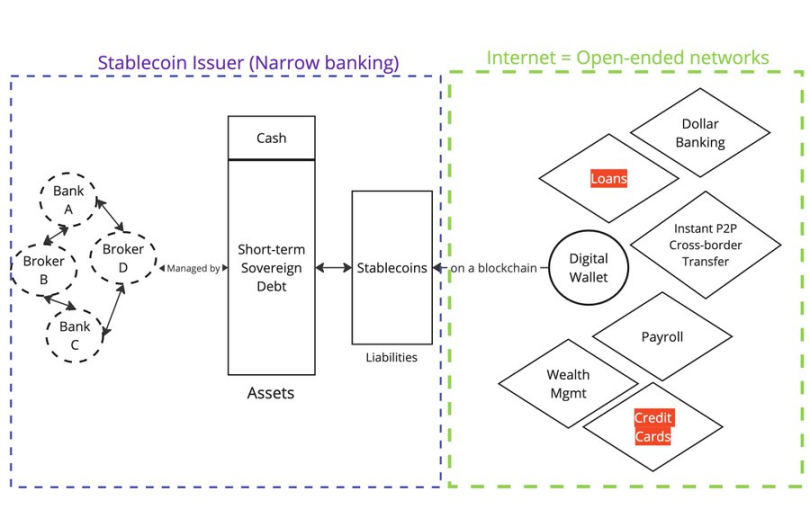

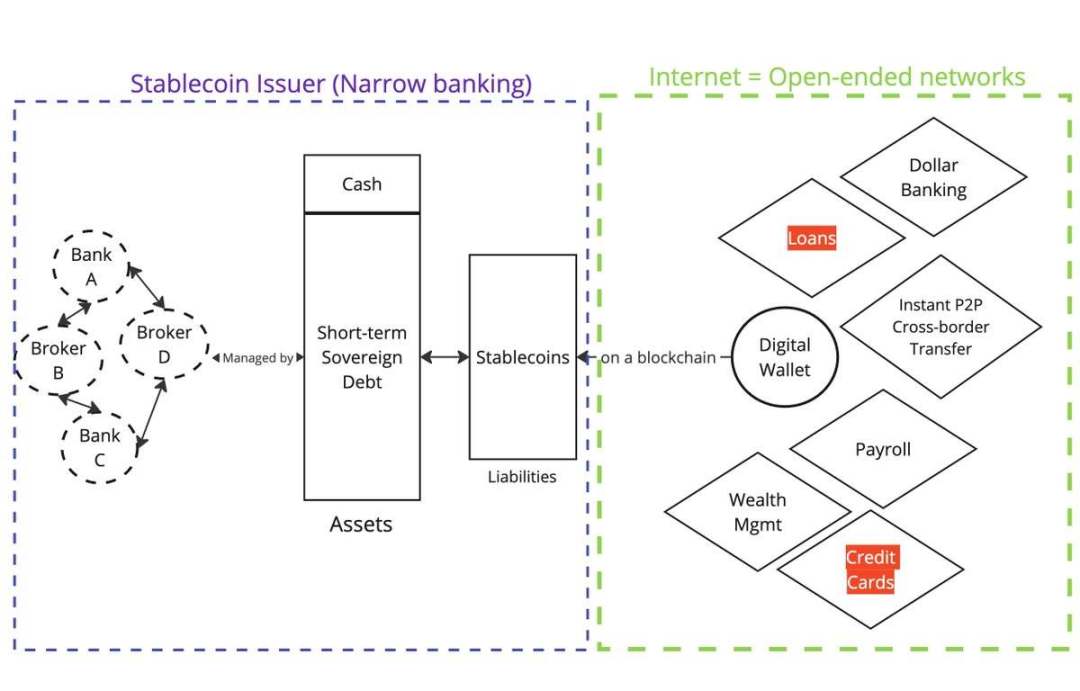

法币支持的稳定币(例如 @circle、@Tether_to、@Paxos) 代表了链上的债权,这些代币以某种形式的法币抵押品为基础,保存在链外的某个地方。

资产

发行者不提供贷款,他们是狭义银行(narrow banks)。

负债

代币现在在区块链上分发。任何拥有钱包并且接入互联网的人都可以从二级市场购买并持有这些代币。

从功能上来看,稳定币为消费者提供的服务与银行即服务(BaaS)相同。

以非美国用户身份持有 $USDC 相当于通过 @Wise 拥有一个美元账户。

如果你持有 $USDC ,你面临 Circle 作为发行者的风险,BlackRock 作为证券经纪人的风险,以及 Circle 的银行合作伙伴的风险。

如果你通过 @Wise 拥有一个美元账户,你面临 Wise 的 BaaS 合作伙伴和其背后的赞助银行(部分准备金)的风险。

那么,为什么稳定币在如此短的时间内实现了如此大的增长呢?

这一切都归结于负债的分配方式(Web2 中的存款 vs Web3 中的稳定币)。

在 Web2 中,存款被困在封闭的网络中(例如,国内支付网络和 SWIFT)。

在 Web3 中,稳定币从一开始就记录在公共区块链上,它们是开放式网络。

这也解释了为什么公共区块链可能会实现 Lindy 效应(译者注: Lindy 效应即 Lindy Effect,是指某个事物存在的时间越长,它未来继续存在的可能性就越大),因为它们是所有市场参与者协调的焦点。

这让我想到下一个观点:

稳定币的形式(即资产方)在未来不会改变

1、正因为稳定币必须专注于分配(即负债),发行者自然会趋向于相同的资产组成。

关于监管

监管机构(如美国、欧盟、香港等)正在狭义地将稳定币监管集中在资产方,规定资产类型和如何管理资产是相对简单的。

如果你想保护消费者,监管资产也是有意义的(参见 Terra/Luna 的算法支持)。

2、虽然稳定币的形式不会发生太大变化,但稳定币的效用(即负债的使用方式)还远未被充分探索

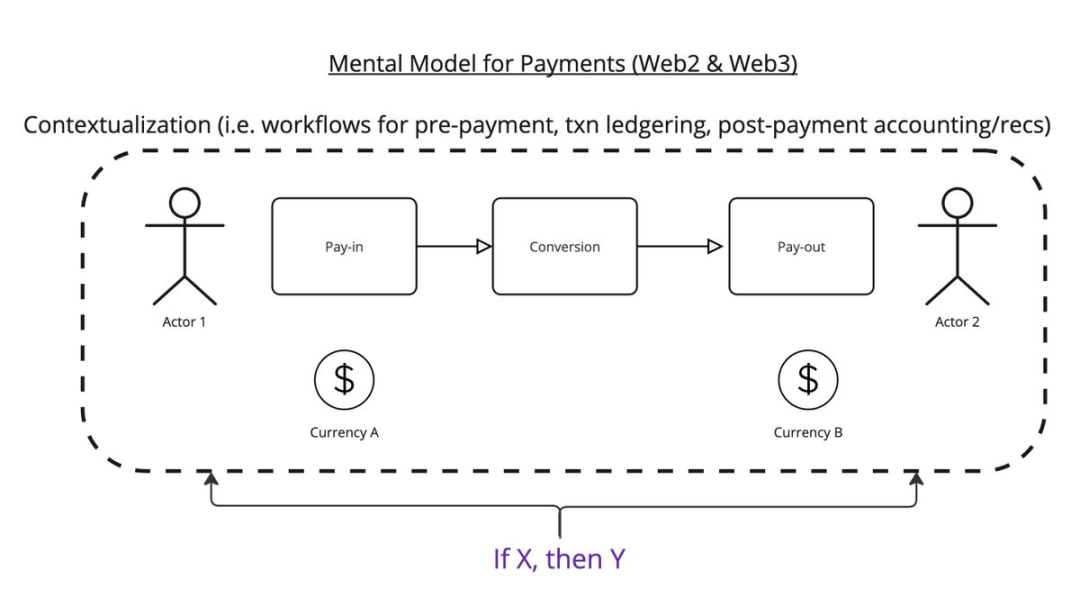

想象一下,支付的本质是将 $x 从一个地方传送到 $y,过程中需要遵循某些条件。

这是我的思维模型。

支付过程分为三个步骤:

- 支付入口

- 转换

- 支付出口

在这个工作流程中,你需要思考,例如,这笔支付是为了什么? 交易完成后,你需要将其记录在账本上, 收到交易后,你需要将其与发票结合起来。

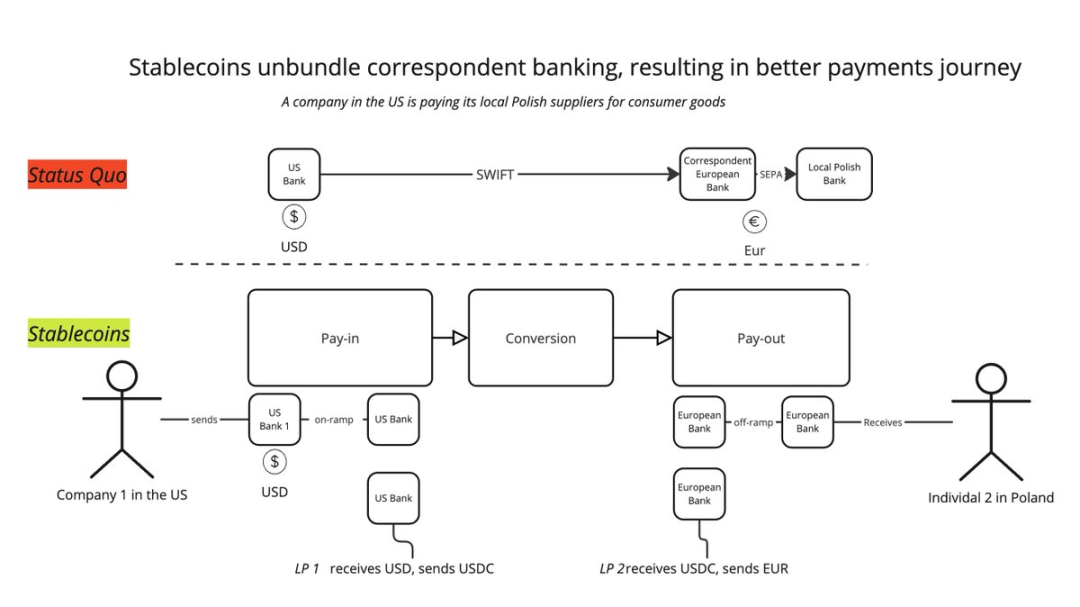

当前,稳定币有一个非常明显的效用: 通过一组新的服务提供商来解构传统的代理银行网络。 不再依赖单一的 SWIFT 交易,现在你可以将其分解为: 入金 -> BaaS -> LPs 转换 -> BaaS -> 出金。这样,你可以在每个环节中结合最优的服务,提供更好的用户体验。

事实上,这也是 @mgiampapa1、@will_beeson、@bkohli 在 @rebankpodcast 中描述的方式。

但跨境支付是稳定币的唯一用途吗?

我并不这么认为。

围绕可编程货币还有大量未开发的潜力。

「如果 X,那么 Y」的逻辑如果可以应用于整个支付工作流程,那么机器之间价值的相互转移呢?

像 @sentient_agi 这样的公司如何在每次调用推理时使大语言模型 (LLM) 的数据源货币化?

关于监管

监管机构如何看待稳定币的效用?在我看来,唯一重要的是了解你的客户 (KYC)。

我所见到的最明显的监管冲突是:

- 如果稳定币确实类似于银行即服务 (BaaS),那么监管机构是否应像监管 BaaS 一样监管稳定币?这是功能等效的问题。

- 稳定币是否应该像现金一样允许匿名?

如果第一个情况发生,整个稳定币行业将崩溃,市值和交易量都将减半。这样一来,美国将失去大量的美国国债 (UST) 需求来源。

而第二种情况是可能的,但我预计现有企业和从现状中受益的离岸银行会强烈反对。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)