各位朋友,欢迎来到SignalPlus每日宏观经济报道。SignalPlus宏观经济报道每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。

美国市场昨天在长周末後重启,并迅速面临与上周同样的“不着陆”的现实打击。美国 2 月 Markit 制造业 PMI 初值升至 47.8(+0.9 vs 1 月),其中就业项目升至 52.6,是 9 月以来最高的水平,服务业 PMI 也跃升 3.7 点至 50.5,是 7 个月来首次回到扩张区域,服务业就业项目也跃升至 51.5,收费价格项目升至 50.2,是 10 月以来最高的水平。另一方面,美国成屋销售表现疲软,继前一个月下跌 2.2% 後,1 月再度下跌 0.7%,不过市场几乎毫不在意这个数据。

正如我们先前不断提及的,在当前形势下,经济活动伴随高涨的资产价格继续“突破高位”的风险比衰退隐忧要大得多,快速浏览一下近期宏观形势,可以发现“不着陆’论述的形成已经造成以下伤害:

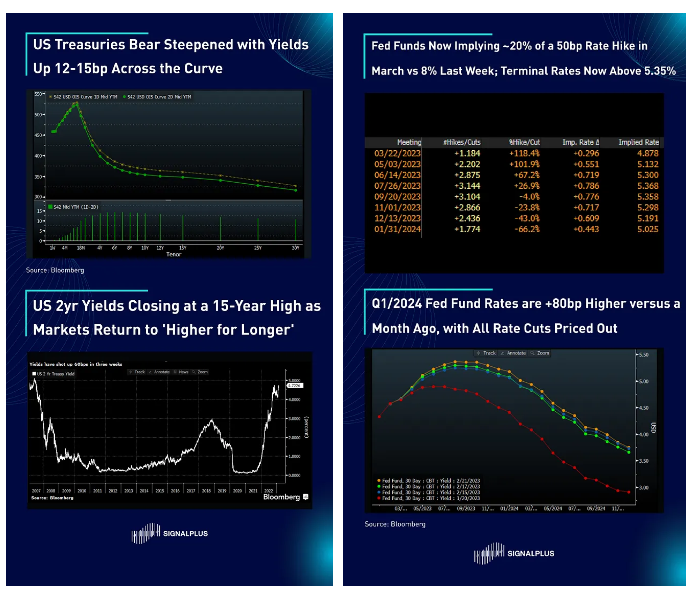

- 美债 10 年期收益率上涨 14 个基点至 3.95%,就在不久前的 2 月第一周,收益率还低於 3.40%。

- 美债 2 年期收益率收在 15 年高点约 4.72%,1y1y 掉期利率 > 4.25%,是 11 月初以来最高的收盘价。

- 美国 1 年期通胀掉期收在 3.05%,较 1 月低点高了 100 个基点。

- 联邦基金现在反映 3 月加息 50 个基点的机率约 20%,预期的终端利率已经高於 5.35%。 2024 年第一季的利率轨迹比一个月前高出 80 个基点,所有降息预期都已被移除。历经了一段时间的抵抗,就在 Powell 主席转向鸽派之时,债券市场却开始自我调整,向美联储“利率在更高水平维持更长时间”的论述靠拢。

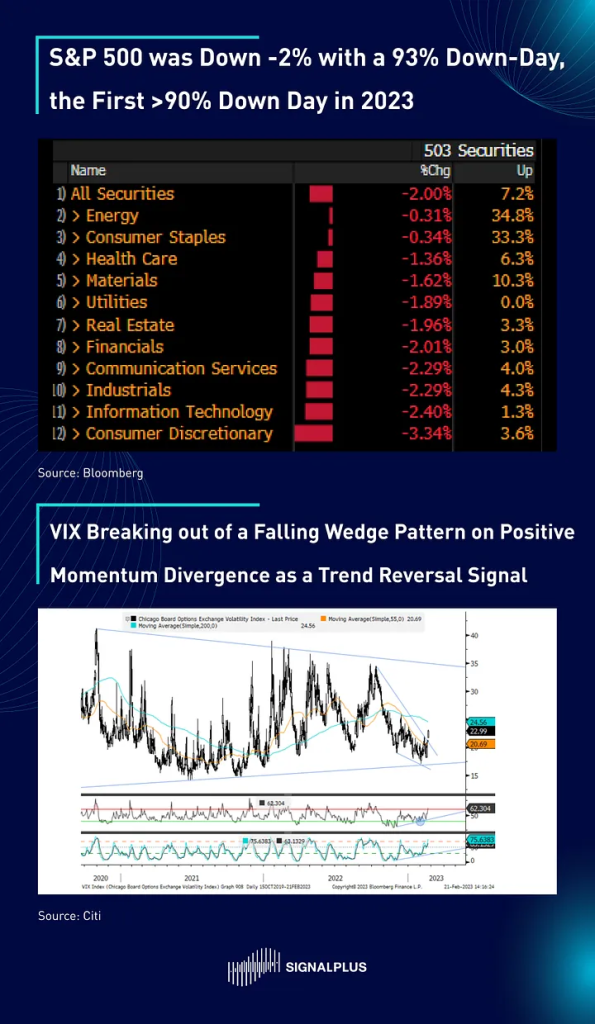

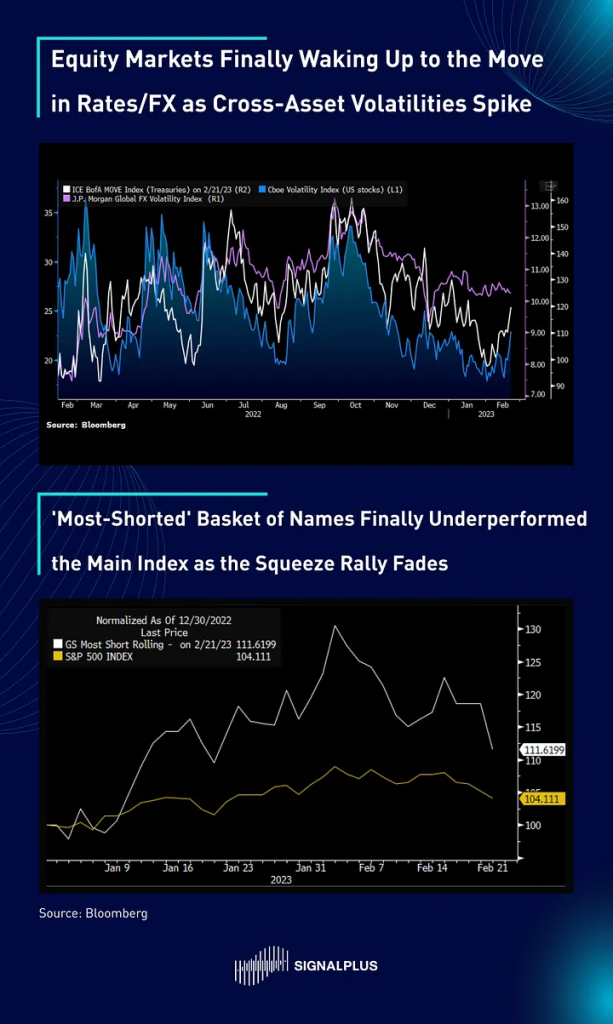

- S&P 500 下跌 2%,93% 的成分股都下跌,这是今年首次见到超过 90% 的成分股下跌。

- VIX 收在 22.75,是年初以来最高的收盘水平,技术面出现反转迹象。

- 投资等级债券利差和 CDS 走宽约 3-5 个基点;高收益 CDX 指数出现 2-sigma 程度的下跌。

- 美元兑主要货币全面走强。

股市的崩跌冷酷无情,但我们在上周已经警告过这个风险,因为利率和外汇早已先股市一步变动。昨天的下跌也反转了近期的轧空形势,空单最多的股票类别明显表现不佳,而非必需消费品板块也在 Walmart 和 Home Depot 令人失望的财报结果影响下领跌,零售商 CFO 表示对储蓄水平和美联储政策收紧对消费者财务状况的影响抱持着谨慎的态度。

在加密货币方面,我们已经取代股票成为本轮最後仍未倒下资产类别,币价相对稳定,BTC 仍坚守 24,500 美元,ETH 在 1,600 美元位置。隐含和实际波动率持稳,并没有受到太多全球波动率走高的影响。我们认为加密货币和宏观资产的关联性中断反映出主流群体对加密货币投资仍是兴致缺缺,加密资产在整个资本市场中成为相对独立的类别,我们在其中为自己未来的发展制定自己的策略,希望能创造更多与主流市场关无联的 alpha 报酬。

最後,我们想再次将注意力转向宏观,并讨论一个在之前宏观培训课程中曾触及的主题。宏观叙事是会根据美联储政策与商业/经济活动之间的同步来波动和变化的,在过去的 6 个月里,我们已经目睹了多个基於市场对政策和经济增长轨迹的看法而展开的叙事阶段(来源:高盛),这种永无止境的同步是最终推动宏观资产类别间的关联性和相对表现的原因,即为什麽股票在某些时候会忽略利率/外汇的变动而有时却不会,为什麽“坏消息”有时被市场视为“好消息”的原因;目前,资产表现由增长因素主导,因为市场预期美联储的政策将屈居於经济基本面之後(“依赖数据”),这可能可以帮助解释为什麽股市似乎突然又对好的数据结果过敏了。

不断与此类叙事保持一致就是宏观交易的本质,虽然这听起来像是不可能做到,但我们从未停止尝试。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)