各位朋友,欢迎来到SignalPlus每日宏观经济报道。SignalPlus宏观经济报道每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。

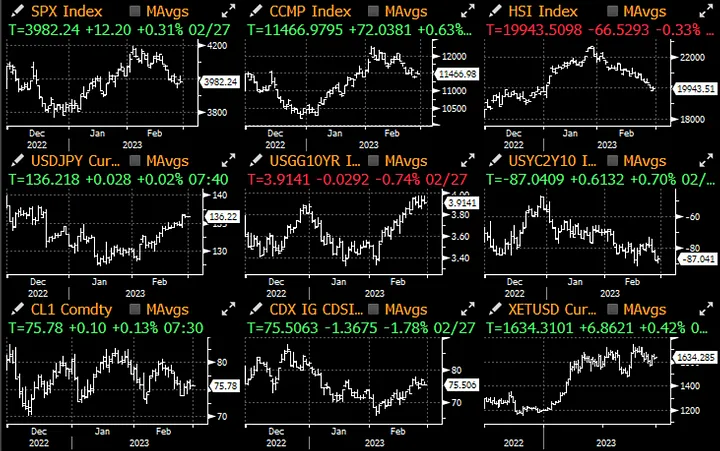

昨天的美国经济数据忧喜参半,耐用品订单出现 4.5% 的大幅下滑,不过扣除运输类的订单增长了 0.7%,是去年 3月以来的最高水平。1 月份美国成屋签约销售指数环比增长 8.1%,且每个地区都有增长,但年增率 -22.4% 仍然相当疲软,且自 2021 年 12 月以来一直处於萎缩状态。除了周三的 ISM 数据之外,本周经济数据和消息面非常清淡,且直到 3 月 7 日才会再次见到美债发行,这为市场在今天月底调整中出现技术性反弹提供了空间。

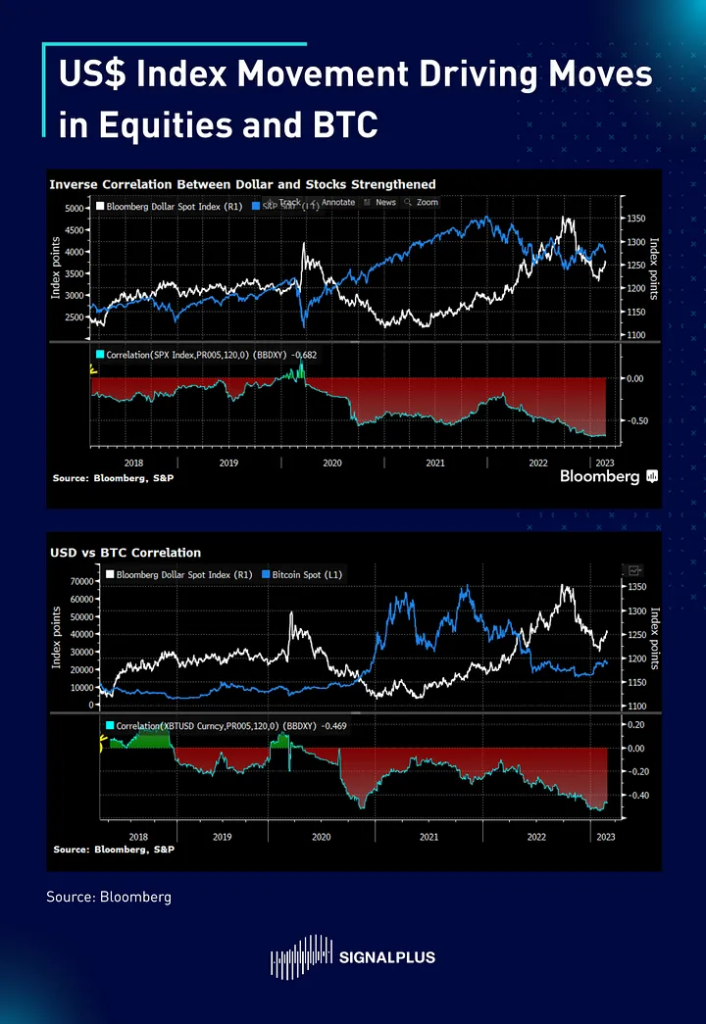

就推动市场的因素而言,考虑到终端利率最近已经重新定价走高,美元现在成为了最主要的风险晴雨表,它与其他资产类别的负相关性(美元上涨、股票下跌、债券下跌)已升至过去 5 年来的最高水平。BTC 和美元之间也有类似的关系,但程度较轻,目前几乎所有交易都是以美元(实际利率)为基础。

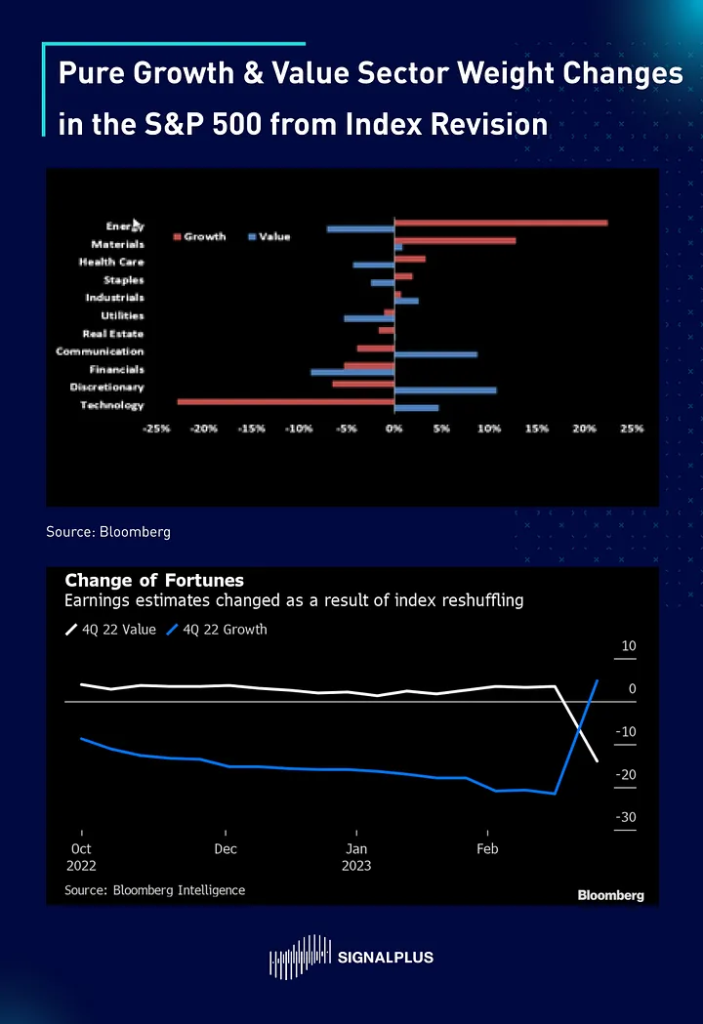

昨天的股市走势没有什麽可以关注的地方,但我们可以藉此机会谈谈最近的 S&P 500 指数再平衡,其中成分股的重新洗牌相当有趣。Pure Value 指数从 119 个成分股缩减至 85 个,而 Pure Growth 指数则从 58 个扩大至 73 个,不过,Alphabet 不再是 Pure Growth 的成员,3 家能源公司和 2 家金融机构被加入指数,科技类股在 Growth 指数中的权重从 36% 下跌至 13%,而能源类股则从 8% 跃升到 29%。Growth 指数现在主要由能源类股组成,其次是医疗保健,科技类股仅排在第三位;另一方面,Amazon、Telsa 和其他科技类股现在在 Pure Value 指数中的占比要大得多。如我们一直提醒的,指数投资属於“买入并持有”实际上有点误解,因为基於定期的再平衡,指数投资组合会发生重大变化,最近的调整就是一个很好的例子。

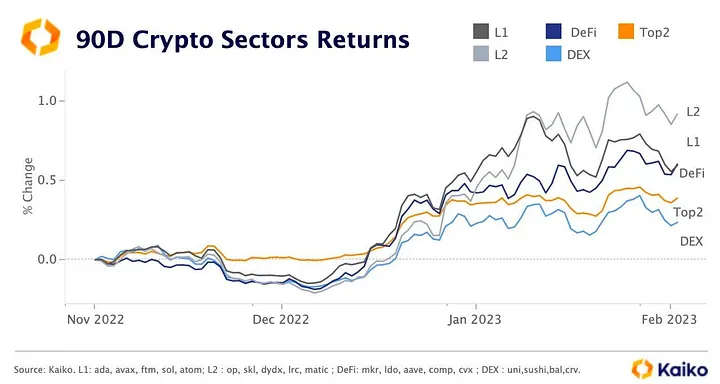

在加密货币方面,虽然美国 SEC 采取了更激进的行动(宣布基本上“所有加密相关事项”都在他们的管辖范围内,并向 Robinhood 发出关於其加密货币托管和上市服务的传票),但加密货币市场仍相对平静。从行业的角度来看,虽然 BTC/ETH 年初以来实现了超过 30% 的收益,但主要币种的表现仍远逊於其他主题性投资,特别是与 L2 扩展解决方案相关的部分;Coinbase 最近宣布了他们的 L2 rollup,名为 Base(建立在 Optimism stack),引起市场一阵兴奋,因为理论上经过 KYC 的加密货币可以通过它接入链上服务,在下一个加密货币周期中 CeFi 和 DeFi 间的界限将变得更加模糊,希望 Coinbase 的发展仅仅是一个开端。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)