各位朋友,欢迎来到SignalPlus每日宏观经济报道。SignalPlus宏观经济报道每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。

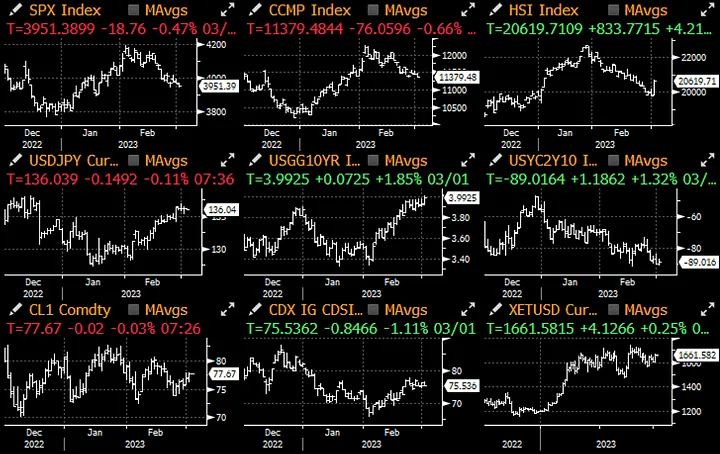

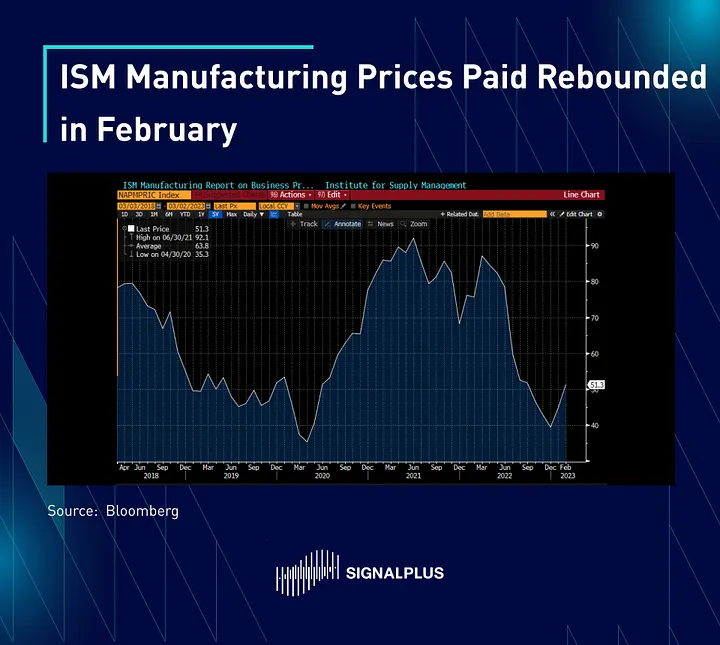

昨天中国强劲的 PMI 数据点燃了市场早盘的乐观情绪,带动恒生指数上涨超过 4% ,离岸人民币上涨 1.5%;小型企业 PMI 回到扩张区间的 51.2(近 2 年高点),新订单升至 54.1,建筑 PMI 升至 60.2。然而,与第四季度不同的是,亚洲时间的乐观情绪并没有延续至美国交易时间,受到德国强劲的 HICP 通胀数据(年增 9.3%)和美国 ISM 支付价格指数上涨的影响,美国交易时间美债收益率走升而股市走低。美国 2 月份 ISM 制造业指数 47.7,仍处於收缩区间,但支付价格上升至 51.3,高於预期的 46.5 和前值 44.5,新订单指数也从之前的 42.5 显着提高至 47,价格上涨主要是由於近期能源价格有所反弹,市场现在十分关注周五将发布的 ISM 非制造业指数是否会出现相同的情况。

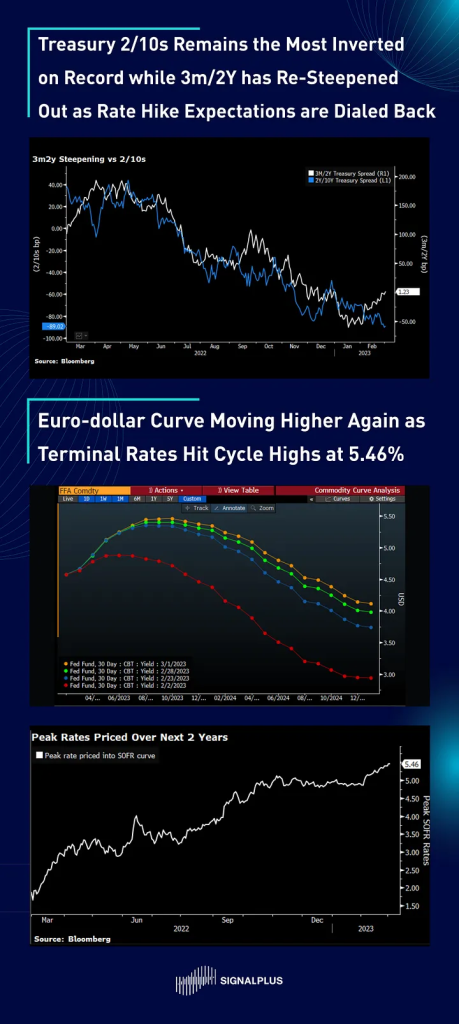

10 年期美债收益率昨天多次测试 4% 的阻力位置,但最终收盘略低於这个重要心理水平。随着 2 年期收益率上升,2/10s 曲线利差仍继续在 -90 个基点附近波动,不过随着市场显着降低降息预期,终端利率定价较 1 月整整上升 40 个基点至 5.46%,欧洲美元曲线再度向上突破走高,3m-2yr 曲线也重新走陡进入正值区间。

本周为止在数据面相对平静,不过市场马上又将再次面临忙碌的经济数据发布和宏观消息,包括初次申领失业金人数(今天)、JOLTs(周二)、Powell 半年一度赴参议院作证(周二)、ADP(周三)和非农就业数据(周五)将会决定市场的下一步走势。美联储发言人在最近的评论中仍然维持鹰派态度,Kashkari 对 3 月加息幅度持“开放态度”,而 Bostic 表示政策制定者“必须战胜通胀”,欧洲央行消息人士也加入了鹰派阵营,称“一些指标显示核心通胀态势没有减缓’;另一方面,之前的美联储传声筒 Hilsenrath 在《华尔街日报》的一篇文章中指出,线上招聘数据显示出的就业趋势比 BLS 数据要弱得多,不过市场几乎完全忽略了这个信息,因为所有人当前的关注重点都放在重新加速的通胀上。

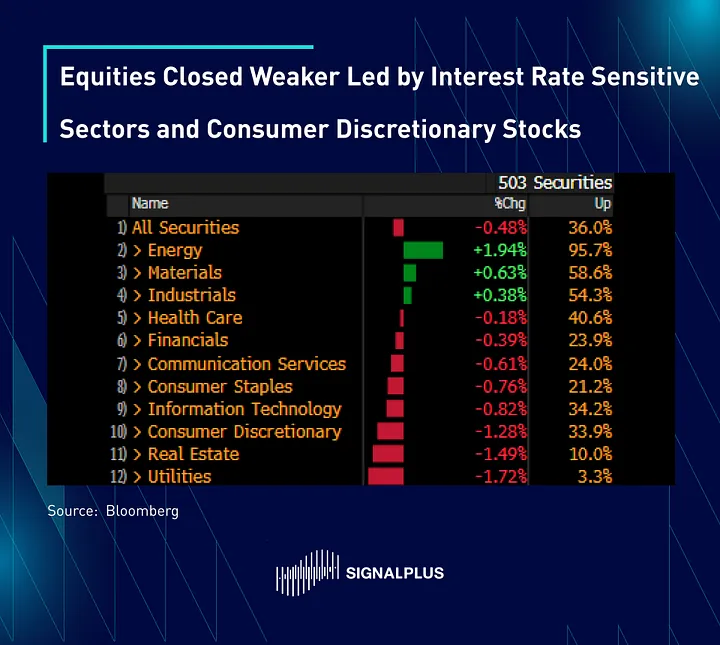

在股市方面,由於 S&P 500 未能在 4000 点上方站稳脚跟,交易情绪依然相当低迷,受到利率上升和企业展望转为保守的影响,股市由利率敏感型板块和零售板块领跌。Lowe’s 预期客户销售疲软将导致营收下降,使得其股价在 SPX 中下跌最多;Kohl 第四季度的营收也未达预期,且受通胀拖累,对销售前景持悲观态度;Home Depot 上周公布的财报结果也不如预期,主要是受到较高的利率和疲软的房屋市场情绪影响,导致家庭装修支出减少;而 尽管 Target 第四季度财报因严格的成本控制使结果达到市场预期,但该公司对於前景预估仍相当保守。

从技术面来看,SPX 在突破 4180 後未能维持,反而打破了 2022 年 10 月以来的上升趋势,当前处在 3950 左右的脆弱位置,有机会向下突破,如果当前关键水平被突破,且即将公布的数据结果也不友好,可能会进一步引发 CTA 抛售和止损。我们预计目前的资金流向将偏向於反弹抛售,不过下周开始经济数据和宏观消息较多,价格走势可能会较为混乱和波动。

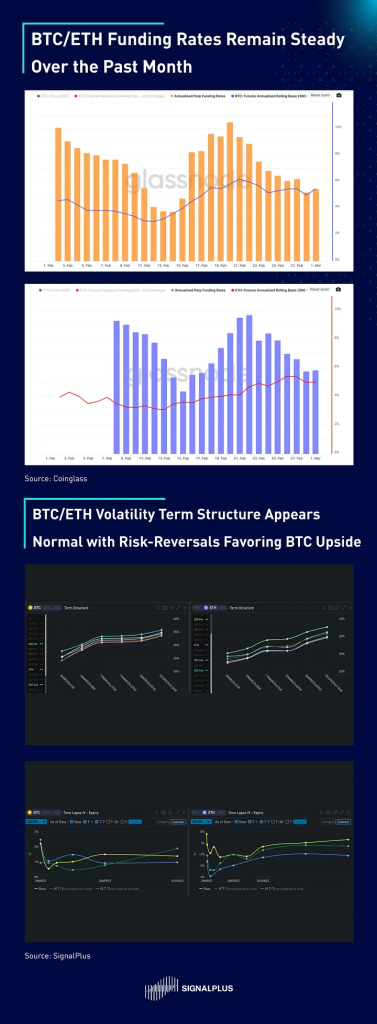

虽然收益率和 SPX 出现波动,但加密货币市场表现仍较为强劲,BTC/ETH 均回到近期波动区间的中间,空头期货清算量在过去几周以来首次显着超过多头清算量,资金费率稳定维持在 5.5-6% 左右,不过仍低於 2 月初的峰值。期权交易活动仍较为混沌,期限结构看起来正常,但 Risk-Reversals 仍偏向 BTC 上涨。

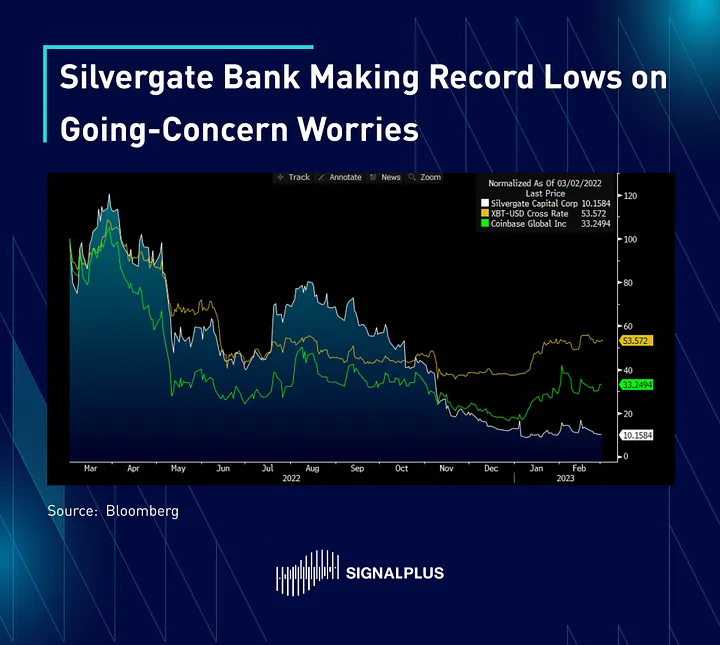

最後,Silvergate Capital (Bank) 宣布正在评估该公司是否仍可以持续经营,并不得不推迟提交年度报告,引发市场担忧,其股价在常规交易时段下跌了 7%,盘後又下跌了约 25%;其经营失败可能会对行业产生进一步的影响,因为该银行一直是许多加密货币交易所和数字资产领域长期支持者的首选银行。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)