各位朋友,欢迎来到SignalPlus每日宏观经济报道。SignalPlus宏观经济报道每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。

SVB 事件逐渐尘埃落定,且不同渠道也都证实了许多储户在昨天已经全额取回存款,但它对其他银行和宏观资产的连锁效应才刚刚开始。以下快速总结过去 2 个交易日市场上最令人震惊的一些变动:

- 2023 年联邦基金曲线定价下降 100-150 个基点。

- 市场对 3 月份 FOMC 的预测从 60% 的机率加息 50 个基点转变为 30% 的机率不会加息,由于对系统性风险的担忧,许多投行(包括高盛)已经改变预测,认为 3 月份不会加息。

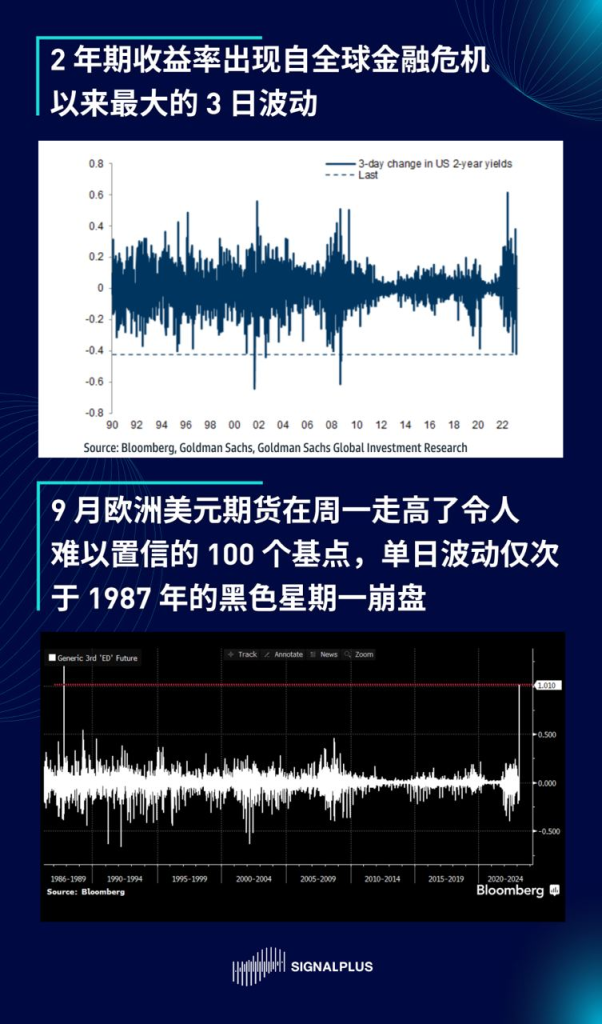

- 2 年期收益率出现自全球金融危机以来最大的 3 天跌幅。

- 9 月欧洲美元合约单日波动近 100 个基点 (!!!!!),打破了几乎所有纪录,仅次于 1987 年黑色星期一崩盘。

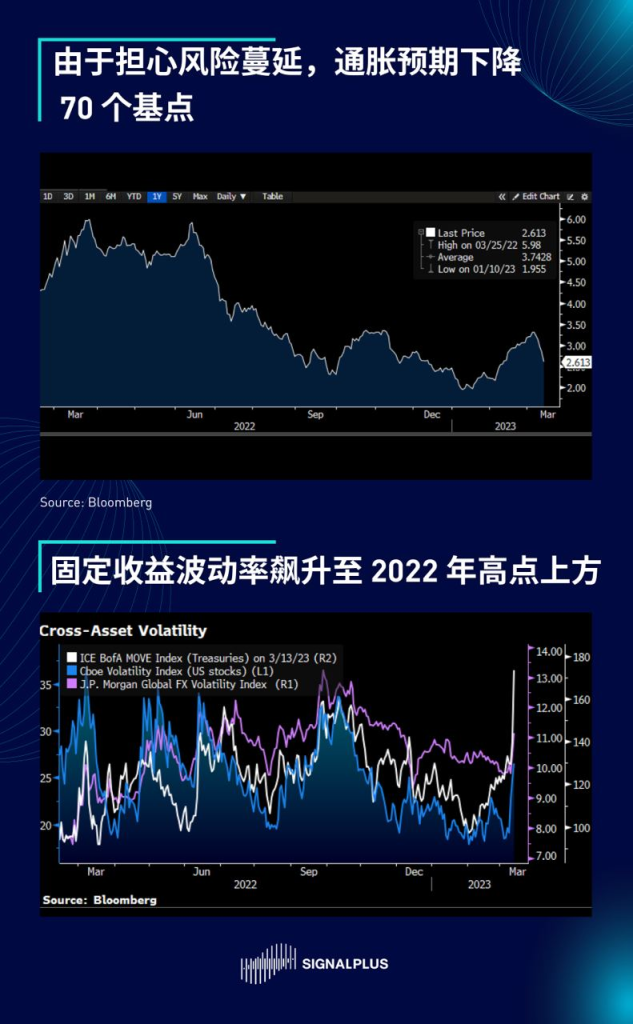

- 1 年期 inflation break-evens 下跌 70 个基点。

- 收益率隐含波动率飙升至 2022 年高点上方,接近全球金融危机以来的峰值。

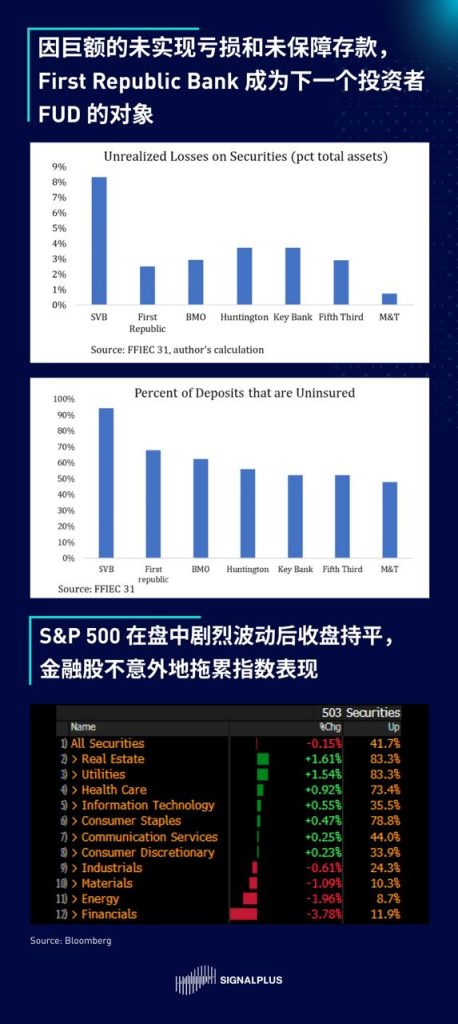

- 周一 First Republic Bank 股票暴跌 60%,过去 3 个交易日美国区域银行指数回调 -20%。

如我们在过去 2 篇专题中所提及的,我们认为有关当局的共同行动可以成功阻止银行挤兑,但股东和债券持有人会承担巨额损失,First Republic Bank 是这波危机最新的受害者,投资者担忧其投资组合中的未实现亏损以及高比例的未保障存款,导致其股价暴跌 60%。另外我们想提醒读者的是,新的融资计划 BTFP 不应被视为 QE 或 TARP,因为它不会增加货币乘数,它实际上只是贷款而不是资产互换:

- 相对于存款,银行目前持有美国国债/政府机构债券/MBS的投资组合,其资金成本为向储户支付的 2% 左右(联邦基金 -300 个基点)。

- 资产组合因加息而产生亏损,在 HTM/AFS 帐上出现未实现损失。

- 储户提取存款。

- 银行一级资本比率低于要求,但无法自市场融资,出售证券又必须承担巨额损失,这时银行可以利用 BTFP 计划以联邦基金+10个基点的成本向美联储取得流动性。

- 银行的融资成本这时上升了 310 个基点,净收入下降,但弥补了流动性缺口,收到的资金只是用来补上储备资金的漏洞。

- 储户取回存款后,转存至大型银行或投入货币市场基金,存款仍保持不流动的状态。

- 这个作法不会增加货币流通速度,它比较像是 1990 年代日本的流动性贷款,来维持经营不善的企业和银行的生存,而不是直接购买资产。

回到加息的话题,今天的 CPI 数据有点退居二线,因为比起通胀压力,市场如今更关注风险蔓延的影响 (不论对错)。已经将预测改为不加息的投行主要是担忧贷款条件迅速收紧,这在 SVB 事件之前就已经发生,但随著资金分配者对交易对手风险变得更加谨慎,严格的资金条件只会变得更加严重;虽然金融形势有所改善,但今年以来贷款情况仍然相当紧张,别忘记市场不是经济本身,高盛等投行已经预计严格的贷款标准将严重拖累 GDP,对下半年的经济会有较严重的影响,并进而影响通胀。随著市场参与者慢慢消化所有信息,市场可能会至少再剧烈波动一周。

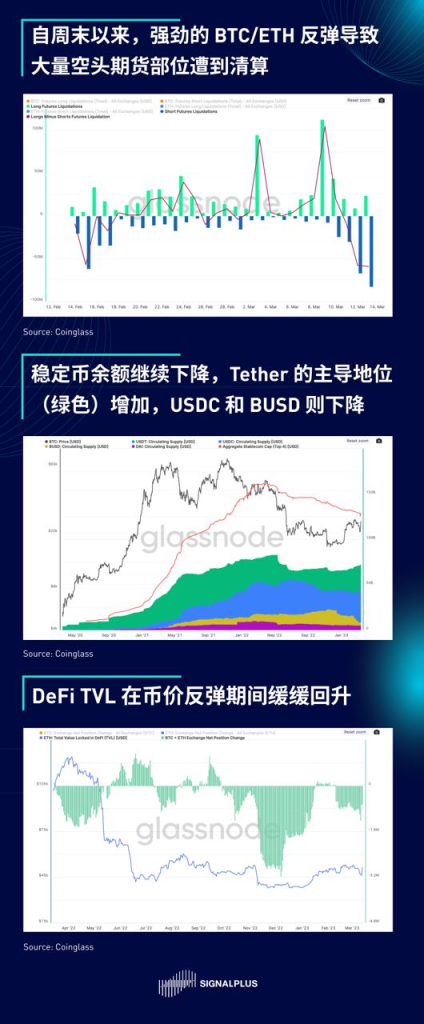

在加密货币方面,虽然美国 3 个主要的加密货币入口银行都消失,但 BTC 和 ETH 都出现了大幅的反弹,主要币种暴涨了约 15%,大量周末建仓的空头被清算出场;在一家完全合规、资本充足且受监管的银行一夜之间倒闭后,将加密货币作为一种价值储存替代方案的主张似乎重新浮出水面。另外,虽然 DeFi TVL 有所回升,但稳定币余额仍在继续下降,可以预见的是,由于法币进出渠道受到打击,加密市场可能会重新转向以币为主。最后,在波动率方面,随著现货价格跳涨,实际波动率和波动率动能有所上升,但隐含波动率很难维持买盘,因为卖方迅速涌现,由于整体 TradFi 风险情绪似乎在短期内都可能较为负面,市场对于加密的现货走势能持续多久仍抱持怀疑的态度。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)