下个 cycle 可能不再会有 L1 公链大战,取而代之的可能就是 L2 公链大战。我非常看好 General L2 和垂类 L2 以下分析:所有的 L1 都有不可能三角的问题,即没办法同时做到去中心化,可拓展性和安全。

所有的 L1 在 2018-2020,2021-2023 都想解决这个问题,事实是没人能够都做到这三点,必须要做到 Trade Off。

当人们意识到 L1 的方向出现了问题后,以色列制作了第一个 Layer2 Starkware。L2 就是项目方运营节点,自己造一个「链」,一个 batch 里面有多笔交易,把多笔交易打包成一个单笔交易提交给 L2 在 L1 的合约,该合约就会在 L1 执行,随后主链确认 L2 交易,这样就能做到快 + 便宜,并且安全上和去中心化还能继承 L1。

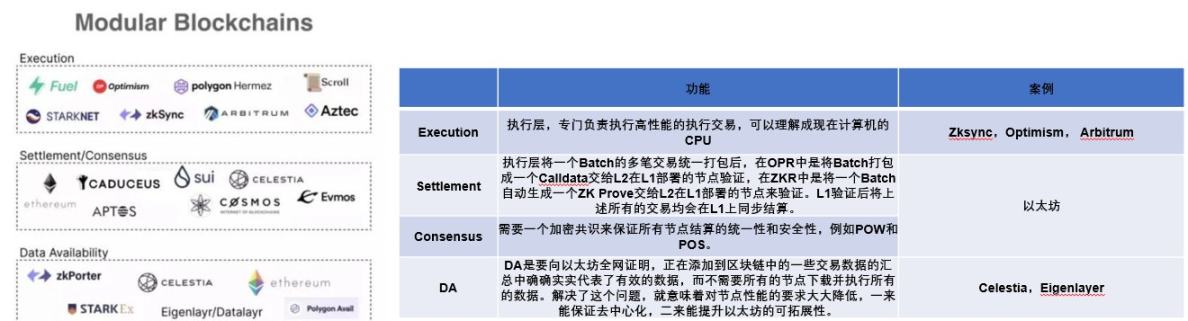

2022 年 Celestia 提出了模块化区块链的概念,即区块链应该分成 4 部分,Execution 执行,Settlement 结算,Consensus 共识和 DA 数据可用性。其中 Execution 和 DA 是最值得重点关注的对象。这两部分承担了最上层(执行)和最底层(存档交易)的业务。

先把时间拉回到 2017-2018 年,当时的投资标的多是 ethereum fork chain,当时的盛况无需多言,但是为什么能红极一时?这和新资产类型 ERC20 的发行 IEO IDO 相关,任何人都可以无许可的发行新资产让市场认购,这是当时牛市的导火索。当时赚钱的标的是 L1(eth fork)以及各类新资产的交易平台。

2020-2021 年,投资标的除了 Ethereum competitor,还慢慢有了 defi 和 gamefi 为代表的 dapp,并且新资产类型 NFT 也能算是流量的进入入口之一。在这个赚钱并存活下来的标的是 L1(eth competitor)以及各类资产的交易平台(除了上述的各类 cexdex,还有 NFT 的交易所,各类衍生品交易所也开始做大做强)

我们再看一个有意思的现象,这点感谢唐老板对我的启示@toyeduck。我们回看上个 cycle 中跑出来的 L1,当时看他们上币前的最后一轮融资会觉得很贵,但是经历一个牛熊以后,再对比一下现在的估值,还是会觉得当时的估值多么的便宜。

但是这句话有幸存者偏差。

为什么上个 cycle 里面赚钱的是 L1 呢?因为:

- 大家确实想用不同的方式来解决以太坊的可拓展性

- 各类共识方法的创新

- 大家想要创立出自己的生态角度

- 疫情导致的放水导致资金冲向了故事能够讲的最宏大的赛道

- 当时的以太坊的生态还不够具备绝对的统治力。

从 General L1 来看,我把它们定义成大而全,最宏大的叙事的 L1,每个人都是 Eth killer,每个人都想做出自己的生态。即使是最后一轮投,甚至是发币之后一级半投,即使放到现在的估值,都是两倍以上,如果能在高点卖掉(而且能卖掉,因为解锁了),倍数相当高,是最优解

从 L1 as a service 来看,这看起来是一个比 L1 更大而全的故事,但是问题会出现在:

- 比 L1 更考验团队建设生态的能力

- token 捕获价值能力很差(cosmos 的 token 就是纯空气,polkadot 的卡槽拍卖也被吐槽了很久)。但还是能赚不少,而且即使最后一轮上车,也有两倍以上的收益,但整体天花板相对较小。

从垂类 L1/L2 来看,这更细分,确实从天花板等角度来看,均劣后于上述选项,但当时没做出来的原因在于:

- 当时没有模块化的思路

- 本质上还是做了一个 L1,还是要重新搞 vm 资金用户和开发

- 性能还是相当辣鸡,完全没办法支持企业级金融或者是消费端的 mass adoption。

但当势来时,收益会极其明显。

但是下个 cycle 我认为可能会出现不一样的情况,例如 ethstorage 和 xxxx( 卖个关子 ),一个是解决了以太坊上数据存储的问题,另一个是做到极致的执行层,从而支持消费级应用以及服务于企业级的高性能衍生品 / 现货交易所。目前一直没有 mass adoption,是因为区块链根本不适合做 mass adoption 吗?

不一定是,尤其是从金融端考虑,区块链或者说分布式技术非常适合做交易的 mass adoption。如果能够造出一个很快的执行层即一个很快的垂类 layer2,web2 的开发者,尤其是中国的开发团队,很可能在上面能造出新范式。

在这两个 cycle 里面已经证明了以太坊的不可撼动的地位,公链大战还会在这个 cycle 复现吗?我觉得不会。原因来自于:

- 开发(3w 开发者)。

- 用户(30-40wDAU)

- 资金(30B TVL)

- 充分的迭代和更新,我们在三年的时间里面已经确认了 Rollup,模块化,DA 等方向。因此下个 cycle 的公链大战会是 L2 大战

目前的 L2 还是以 General 为主,其实还是不便宜不快,能够提升的空间还是很多,且目前 L2 的生态也没做那么大。目前 L2 的性能和其他 L1 竞争者拉不开差距。例如 2B 类型的金融项目,我们拿 gravity 举例。

CeDeFi 链上衍生品就是天生为大客户服务,但是受限于现在 Starknet 的性能,即使做一个 appchain,从成本端和速度端来看,还是没办法做到链上撮合(现在只能做到链下撮合链下结算),因此还是不能做到完全透明 trustless。如果把 Gravity 搬到 xxx 上,那就是一个高性能全透明的 2B 链上衍生品交易所。

我们是否能另辟蹊径,暂时舍弃一部分去中心化的能力,来造一条非常高性能的 L2 从而来和目前的 General L1 来差异化竞争呢?可能这个 L2 就不适合做 defi 等,但非常适合来做消费类项目(游戏或者电商等)以及一些企业级金融项目(链上撮合的 orderbook 交易所)。这为潜在的 mass adoption 创造了可能的土壤

目前来看,这类的垂类 layer2 另辟蹊径,反而可能为实现 mass adoption 的 dapp 提供好的基础设施。但这可能要从硬件的存储,并行的 MEV,数据结构等做出改进。让子弹飞一会,看看半年一年以后以高性能为主打的垂类 L2 的进展。再看看两年三年后能不能在上面做出 mass adoption,不管是消费还是金融。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)