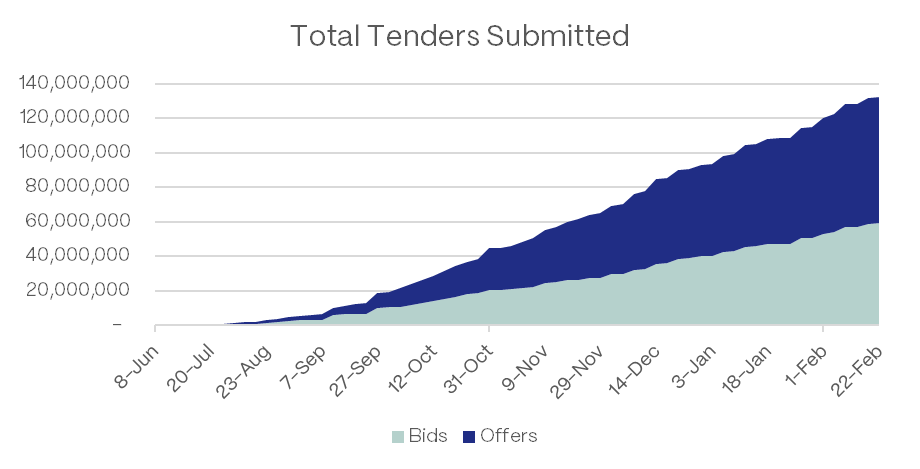

自主网上线大半年以来,固定利率流动性协议 Term Finance 处理了 1.32 亿美元的投标(tenders),包括各 5,896 万美元的存款和 7,329 万贷款请求,其中通过 Term Finance 独特的循环拍卖模型成功匹配了 4,600 万美元的贷款,在过去几周拍卖平均交易规模稳步增长至近 50 万美元。Term Finance 在 2023 年 2 月完成了由 Electric Capital 领投的 250 万美元融资,Circle Ventures 和 Coinbase Ventures 等参投,并于 5 月通过 Sigma Prime 审计。

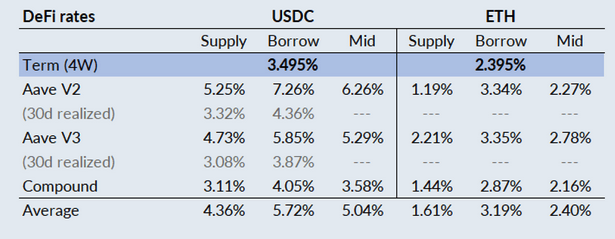

早在去年 9 月中旬,BitMex 创始人 Arthur Hayes 就分享了来自 Term Finance 与主流 DeFi 协议间的借贷利率差异,以固定利率拍卖协议的 Term Finance 能提供相对更低的贷款利率,如 Term 的 4 周期限的 USDC 贷款利率为 3.495%,而 Aave V2、Aave V3 和 Compound 的平均贷款利率为 5.72%;Term 的 4 周期限的 ETH 贷款利率为 2.395%,而 Aave V2、Aave V3 和 Compound 的平均贷款利率为 3.19%。

来源:https://x.com/CryptoHayes/status/1703554481823293646?s=20

三方回购

Term Finance 是链上非托管的固定利率借贷协议,以传统金融(TradFi)中常见的三方回购模型(tri-party repo)为基础构建。

(注:三方回购一般分为传统三方回购 tri-party repo 和通用担保回购 GCF,但如无特别说明,在本文中三方回购默认为传统三方回购 tri-party repo)

三方回购模型(Tri-party Repo)是一种在金融市场上常见的回购协议(Repo)形式,其中涉及三个参与主体:出借人、借款人和第三方代理。在回购协议中,一方(通常是金融机构或政府,即借款人)以名义出售资产(通常是固定收益资产,如国债)给另一方(即出借人),并约定在未来某一日期以特定价格回购;第三方代理负责管理交易的各个方面,包括资产的清算、抵押品的管理和贷款到期后的结算。在贷款到期后,借款人需要按照约定的回购价格回购资产,并支付相应的利息;第三方代理会负责处理这一切,确保交易的顺利完成。

三方回购模型在传统金融领域有很多应用,最常见的是用于用于为银行和其他金融机构提供短期流动性的短期融资,此外还可以作为央行进行货币市场操作的工具、使用第三方代理来管理抵押品以达到风险管理目的或对冲策略等。举一个例子,比方说 A 银行需要短期流动资金来满足其即期负债,可以将其持有的国债用于抵押,通过三方回购模型从 B 银行获得资金,信托公司作为第三方代理,负责处理交易明细和抵押品托管。

链上金融与三方回购结合

在 Term Finance 中,借款人和出借人通过 Term Auction 循环拍卖过程进行匹配。在这个拍卖过程中,借款人提交密封投标书(sealed bids),贷款人提交密封报价(sealed offers),用于协议智能合约确定清算利率(clearing rate)。清算利率是设定供求平衡的利率,出价高于清算利率的借款人和出价低于清算利率的出借人将获得匹配,借款人因此获得贷款,出借人进行放贷并收到 Term 回购协议代币(term repos token),作为在借款到期后,出借人销毁以赎回本金与利息和的凭证;而出价低于清算利率的借款人和出价高于清算利率的出借人都将被「搁置」。分配过程将会优先考虑借贷方成本最低的出借人和最愿意支付利息的借款人。去中心化的 Term Finance 协议实际充当了 TradiFi 中的第三方代理,借款人抵押资产被锁定在智能合约(Term Repo Locker)中,可被借贷双方实时验证,并由 Term Finance 协议监控抵押品健康状况和处理清算。此外,达成拍卖匹配,即中标得借款人需要向协议支付贷款服务费,为年化 0.3%-0.5%。

Term Auction 实际上就是一个活期市场(call-market),涵盖了密封投标、次高价投标拍卖、单次拍卖和单一价格双向拍卖,但无论是哪种情况,都是按照清算利率匹配,通过在预定的时间内将多个订单处理,双向拍卖增加了流动性并降低交易成本。值得一提的是,对于出借人来说,可以看作是提交了购买 Term 回购协议代币的报价。

Term Repos(回购)则综合 DeFi 与传统金融 TradFi 的优点。在双边拍卖匹配达成后,除了固定利率,要约还具备固定期限和不可提前赎回,这与目前诸如 Compound 和 Aave 等主流 DeFi 协议的浮动利率、无期限和任意赎回有很大的不同。在 Term Finance 中,所有的要约均为短期贷款,目前时间主要为 1 周、2 周和 4 周。借款人必须在到期日或回购窗口日期(在到期后的 12–24 小时)内偿还贷款,不能提前还贷,这也意味着出借人也不能在到期日或回购日前赎回自己的资产。另外,借款人可以在回购日到期前选择展期或者延期。

(注:在 11 月中上旬的新版本中,Term Finance 引入借款人提前还款,但必须支付整个期限的利息,这样借款人就可以选择解锁抵押品,而贷款人无需付出任何成本。)

与主流 DeFi 协议类似的是,Term Finance 也采取超额抵押模型,目前仅支持 USDC、USDT、sDAI、WETH 和 wstETH 主流资产。 因而,值得注意的是,虽然借款人无法在到期日前提前偿还贷款,但也可以提取超额抵押的抵押物;也可以追加抵押物以防止触发清算。在 Term Finance 4W-USDC(wstETH)-Mar 29 的拍卖实例中,抵押品是 wstETH,出借资产是 USDC,要求的初始抵押率为 150%,最低抵押率为 125%(低于该数值将面临清算)。

根据固定期限,因而清算会面临两种情况,一种是在期限内,借款人未能维持足够的抵押物担保价值而触发清算,另一种是在到期后,借款人不能按时在回购窗口内偿还贷款而发生的违约清算。无论哪种清算触发,清算人通过偿还借款人的债务,并获得抵押品,但需要向协议支付基于债务金额的一部分用于协议违约赔偿金。

还是在 4W-USDC(wstETH)-Mar 29 的拍卖实例(初始抵押率为 150%,最低抵押率为 125%)中,假设用户 A 抵押 $1.5 wstETH 贷出 $1 USDC,由于 ETH 价格下跌,原本 $1.5 wstETH 现在只值 $1.2,低于最低抵押率。清算人将参与清算,偿还了 $1 USDC 债务后,获得价值 $1.2 wstETH,但需要扣除基于债务金额一定比例的违约赔偿金,比如是 2.8%,则需向协议支付 $0.028 作为违约赔偿金。因此,清算人实际获得的收益是 $1.2 wstETH — $1 USDC 债务 – $0.028 违约赔偿金 = $0.172。

基于三方回购模型,Term Finance 在 DeFi 中引入了固定利率、固定期限和不可赎回等现有主流借贷协议中不常见的模式,实则各有优缺点,比如固定利率为借款人和出借人提供了利率风险的保障,特别是在资产价格容易受影响的波动性高加密货币世界中,而投资者也能更精确地进行资本管理。但固定利率也意味着投资者不能在高波动下市场中赚取风险溢价;由于不可提前赎回的特点,也意味着降低了资金使用的灵活性。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)