Liquity 是一种去中心化借贷协议,允许用户以名为 LUSD 的稳定币(与美元挂钩)借贷,并以以太坊为抵押。同时,它也引入了一种完全可赎回的稳定币 LQTY。该协议由罗伯特 – 劳科(Robert Lauko)设计,旨在为 MakerDAO 等现有系统提供一个资本效率更高、风险更低的替代方案。

该协议与传统系统,即需要大量超额抵押才能发行稳定币不同的是,Liquity 能够即时清算风险贷款,并采用独特的赎回机制,最大限度地减少了管理需求,从而降低了抵押要求。

对于寻求有效方式利用其以太坊资产的借款人来说,这使其成为一个有吸引力的选择。该协议允许使用 ETH 作抵押借出 LUSD(一种始终与 USD 挂钩的稳定币),通过稳定池 – 债务再分配 – 恢复模式的 3 重清算机制,Liquity 仅要求 110% 的最低抵押率,从而大大提高了资本利用率,同时协议的稳定性也能够很好的维持。

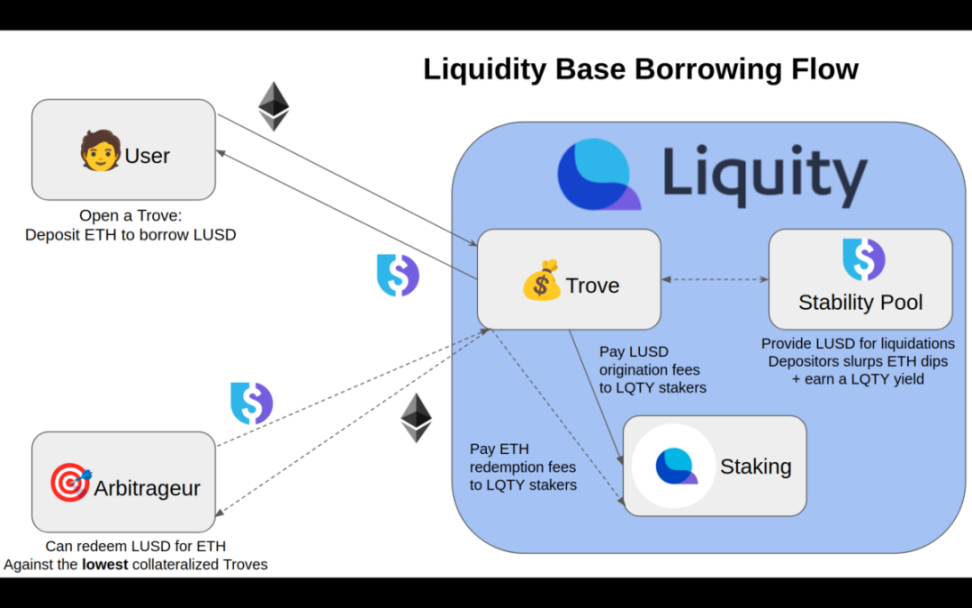

Liquity 的主要用例有如下几个:

- 开仓 (open trove):用 ETH 作抵押借入 LUSD,最低抵押率为 110%。

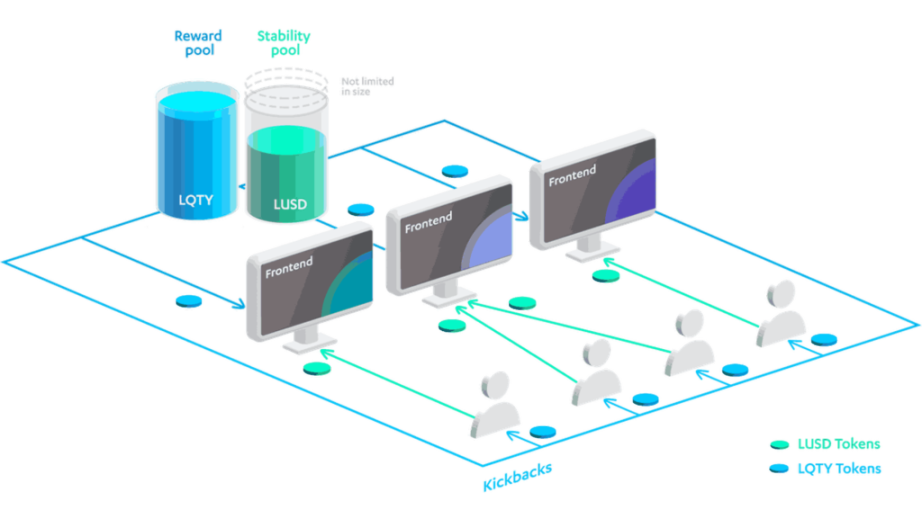

- 通过向稳定池 (stability pool,SP) 提供 LUSD 来换取清算收益以及 Liquity 的原生激励代币 LQTY。

- 质押 LQTY,来赚取其他用户借入或赎回 LUSD 所支付的费用。

- 使用 LUSD 赎回 ETH。

2. 核心机制

Liquity 协议通过其独特的设计,在去中心化金融(DeFi)领域提供了一种创新的稳定币解决方案。关键的三个机制——价格稳定机制、清算机制和供给控制机制——共同工作以维持系统的稳定性和效率。

价格稳定机制

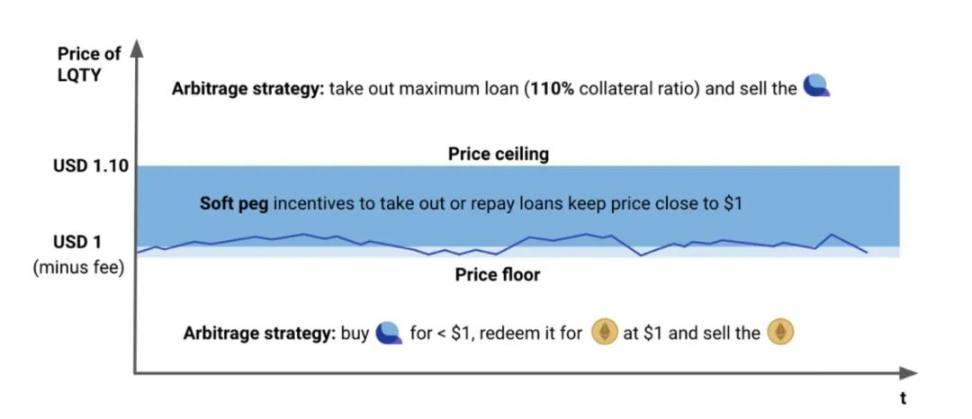

Liquity 的价格稳定机制旨在保持其稳定币 LUSD 的价值与美元(USD)1:1 的锚定。该机制的核心是允许用户随时以 1 USD 的价格用 ETH 抵押铸造 LUSD,或者用 LUSD 按 1 USD 的价格赎回 ETH。这一机制创造了一个硬性的价格锚定,即当 LUSD 价格高于 1 USD 时,用户被激励铸造并出售 LUSD 以获利;当 LUSD 价格低于 1 USD 时,用户则有动机购买 LUSD 并用其偿还债务,或进行赎回以获得 ETH。这种双向的价格调节机制形成了一个强有力的价格稳定的反馈循环。

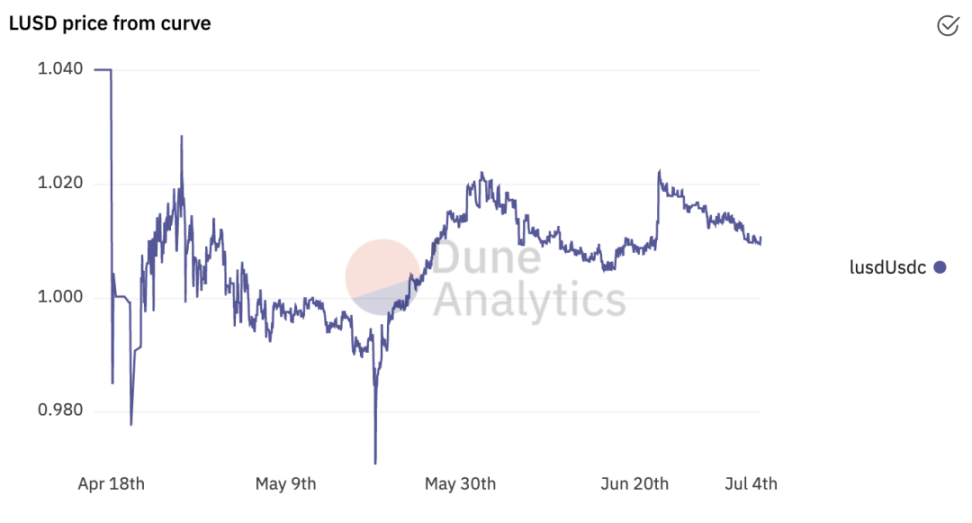

事实上,这套稳定机制是非常有效的,下图是依据 Curve 的 LUSD/3pool 计算出的 LUSD/USDc 价格 (Curve 的 LUSD/3pool 是目前 LUSD 流动性最大的交易所 )。

LUSD 的价格波动一直保持在 0.97~1.03,并且绝大部分时间在 0.99~1.02 之间,这显示了 LUSD 的稳定性。

清算机制

Liquity 的清算机制设计来保护系统免受过度债务的威胁,确保债务的偿还。当借款人的抵押率低于最小值(110%)时,其仓位将被视为过度债务并触发清算。Liquity 采用了一个独特的即时清算过程,不需要传统拍卖。首先,如果稳定池(由用户提供 LUSD 的池)中有足够的资金,这些资金将被用来清偿债务,并且相关的 ETH 抵押品将按比例分配给稳定池的参与者。如果稳定池资金不足以覆盖债务,系统将通过债务再分配机制将未偿还债务分配给其他借款人。这一机制确保了系统的稳健性,同时减少了链上拍卖的需要,降低了清算过程的复杂性和不确定性。

稳定池是 Liquity 110%抵押率且能保证稳定性的核心因素。正如该项目白皮书所言:「由于收购方事先同意,因此当抵押品仓位不足时,无需当场寻找买方收购抵押品。这一优势使抵押比率大幅降低,同时保持较高的稳定性。」

供给控制机制

Liquity 的供给控制机制旨在调节 LUSD 的总供应量,保持其价格稳定。这主要通过调节铸币费用和赎回费用来实现,这两种费用都是动态调整的,根据市场状况和赎回活动的频繁程度来定。当赎回活动增加时,赎回费用会上升,使得赎回 LUSD 变得不那么有吸引力,反之亦然。铸币费用同样根据赎回活动调整,旨在激励或抑制新的 LUSD 铸造,以此来调节市场供应量。通过这种方式,Liquity 试图在没有常规利息机制的情况下,通过费用调整来平衡 LUSD 的供需。

3. LQTY

LQTY 是 Liquity 协议的稳定币,是在借款人存入抵押品时铸造的,抵押品的数量可能大大低于其他系统所需的金额。这种效率归功于 Liquity 创新的清算流程和赎回机制,确保了 LQTY 的价格下限,从而无需治理干预即可促进稳定。该系统旨在通过稳定池自动处理清算,其中 LQTY 代币可以被销毁以清除债务,并通过在借款人之间自动重新分配抵押不足的贷款。这一过程不仅旨在维持系统的稳定性,而且与竞争对手相比,设定了较低的抵押率阈值。

以下是 LQTY 的主要特点和其对用户及整个 Liquity 系统的影响:

分配与奖励

LQTY 总供应量为 1 亿枚,这些代币主要通过多种方式分配给参与 Liquity 协议的用户。最显著的分配方式之一是通过稳定池奖励。用户将 LUSD 存入稳定池以帮助协议管理清算过程,作为回报,他们会获得 LQTY 代币。此外,为 Liquity 提供 ETH/LUSD 流动性的用户同样可以获得 LQTY 奖励。

价值获取机制

LQTY 的价值来源于其能够捕获 Liquity 协议的部分收入。当用户开设借贷仓位或执行 LUSD 的赎回操作时,需要支付一定的费用,这些费用的一部分会分配给 LQTY 持有者。这意味着 LQTY 代币持有者可以从协议的运营中直接受益。

风险与收益

LQTY 持有者面临的主要风险之一是市场价值波动。LQTY 的市场价格会受到协议使用率、ETH 价格、DeFi 市场整体趋势等多种因素的影响。然而,通过参与协议的治理、稳定池和流动性提供,用户可以积极地影响 LQTY 的价值。

治理功能

虽然 LQTY 本身没有直接的治理权,但它是 Liquity 协议生态中的关键组成部分,代表着对协议贡献的认可。LQTY 的持有和分配反映了用户对协议稳定性和流动性的贡献程度。

4. 业务

赛道:

Liquity 属于稳定币 – 去中心化稳定币赛道。

稳定币是在 DeFi 领域内最具有网络效应的赛道,并且在上一轮周期也取得了明显超过行业平均增速的发展。

由于结算便利以及更加符合普通大众的习惯,稳定币已经取代 BTC/ETH 成为现货交易的基础结算货币大受市场欢迎的永续合约等新型衍生品的结算货币大部分项目方和风险投资机构进行投融资活动的结算货币。体现在数据上,就是稳定币市值规模的涨幅超过加密市场平均涨幅,且回调幅度也小于市场平均。

稳定币作为加密货币基础结算货币的定位在全市场参与者的心中已经非常稳固,其市场规模至少会伴随着加密货币总体规模同步发展,仍然有着巨大的发展空间。

业务产品:

以下为 Liquity 项目创建以来的重要事迹,截至 2023 年 3 月。

Chicken Bonds

Liquity 推出的 Chicken Bonds 严格意义上来说是能够激励 POL(Protocol Owned Liquidity,协议拥有的流动性)的一套方案,其第一个产品模块是 LUSD 的 Chicken Bonds。Chicken Bonds 目标是帮助协议用尽可能低的成本来引导流动性的同时,给用户更稳健的本金保护。

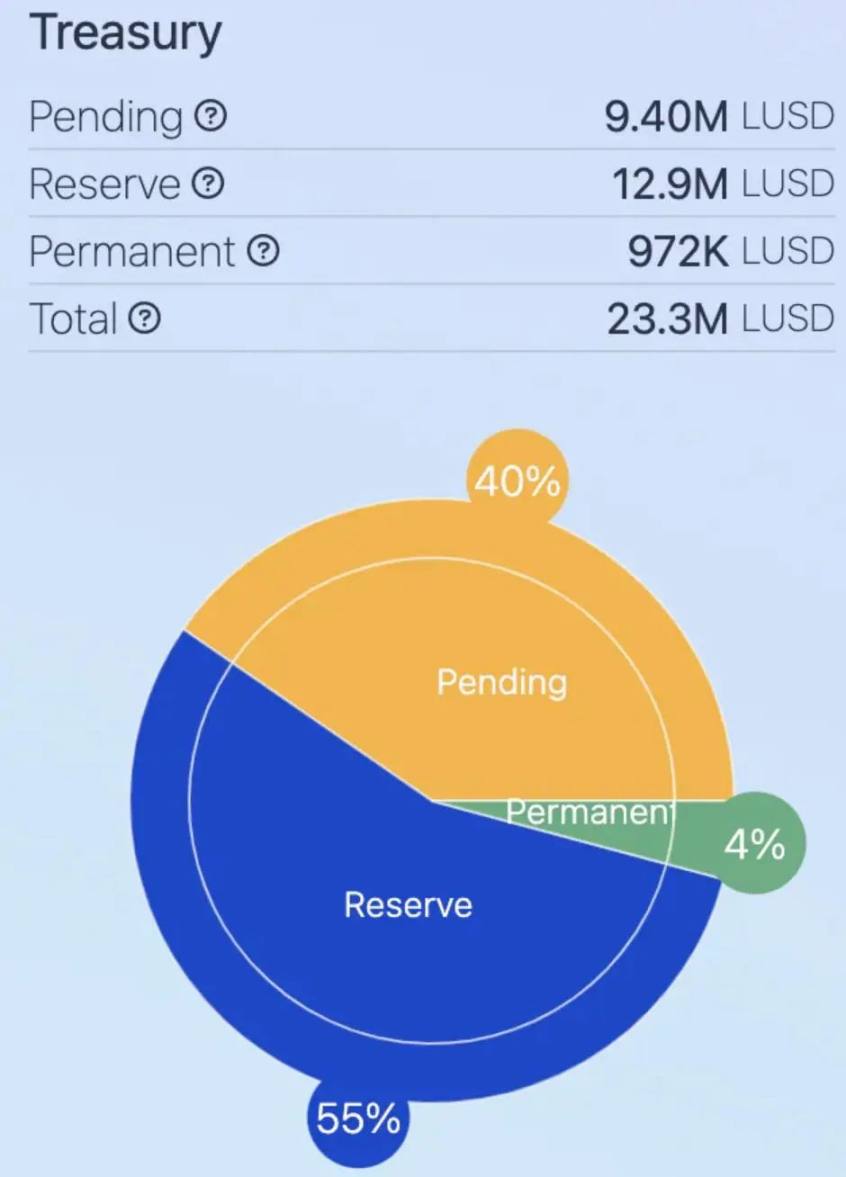

Chicken Bonds 的机制相当复杂与精巧,简单点说就是把存在 chicken bonds 的 lusd 名义上分成三个池子(pending, reserve, parnament),但是只有其中一个池子的 lusd 可以享受三个池子的全部收益(reserve),$blusd 就用来表征用户在这个独享收益池子中的份额。

核心概念

bLUSD(Boosted LUSD):通过参与 Chicken Bonds 机制,用户可以获得的一种增强版 LUSD,其价值和收益潜力超过普通的 LUSD。bLUSD 能够代表用户在 Chicken Bonds 机制中的份额,并且可以随时赎回成 LUSD。

LUSD Bond NFT:用户通过 LUSD 购买债券后获得的非同质化代币(NFT),代表了用户在 Chicken Bonds 中的债权。该 NFT 可以根据系统预设的时间 – 收益曲线兑换成 bLUSD。

机制工作流程

投资和收益:用户使用 LUSD 购买债券后,这些资金首先进入「待定池」(Pending Bucket),通过 B.Protocol 存入稳定池(Stability Pool),以获得 LQTY 奖励和 ETH 清算收益,这些收益被自动转换成 LUSD 以实现复利效应。

选择权:持有 LUSD Bond NFT 的用户可以选择领取 bLUSD(Chicken in)或取消债券(Chicken Out)。领取 bLUSD 的数量随时间增长而增加,但增加的速度会逐渐减慢。用户可以通过支付一定比例的手续费提前领取 bLUSD,但这会导致一部分 LUSD 进入「永久池」(Permanent Bucket),归协议所有。

流动性和收益分配:bLUSD 的价值和收益主要来自于三个池(待定池、储备池、永久池)中所有 LUSD 产生的收益,这些收益都会分配给储备池内的 bLUSD 持有者。因此,bLUSD 的收益率高于单纯将 LUSD 存入稳定池的情况。

竞争优势与劣势

优势:Chicken Bonds 提供了一种激励 POL 的有效机制,同时为用户提供了超过普通 LUSD 的收益潜力,增加了 Liquity 协议的吸引力。

劣势:由于 Chicken Bonds 的收益主要依赖于新用户的参与,存在一定程度的「庞氏结构」特征,其持续性和稳定性可能会受到挑战。此外,大部分参与者在参与 Chicken Bonds 后处于亏损状态,这可能会影响其长期的参与意愿和协议的健康发展。

总的来说,Chicken Bonds 是 Liquity 协议为了激励协议拥有的流动性和提高用户参与度而设计的一种创新机制。通过提供超过传统 LUSD 的收益潜力,吸引用户参与并锁定资金,增加了 Liquity 协议的稳定性和吸引力。然而,它的可持续性和对早期参与者的影响需要随着时间的推移进行观察和评估。

5. 团队 / 合作 / 融资

团队

Robert Lauko,创始人兼 CEO,毕业于苏黎世大学,获得法学博士学位,具有多年的法务和律师从业经历,在创办 Liquity 之前,他是 Dfinity 的助理研究员。

Rick Pardoe,联合创始人兼核心开发,物理学学士和经济学硕士,17 年开始接触区块链领域的开发,创建了网站 ethdevs.com。

Kolten Bergeron,增长负责人,曾任 Stellar 发展基金会生态系统和社区发展经理。LinkedIn 显示,目前团队成员共有 10 人,其中绝大部分是开发人员。

顾问

Ashleigh Schap,她目前也是 Uniswap 的增长负责人,之前在 MakerDAO 任职。

Yulin Liu,苏黎世大学的经济学博士,之前是 Dfinity 的经济学家,目前也是华中科技大学的经济学副教授。刘博士与人合作发表了大量关于加密货币的学术论文。为 Liquity 做了最初的宏观经济模型模拟,为 LUSD 在 ETH 波动下的保持稳定性提供了依据。

Cedric Waldburger,他是 Liquity 最初的投资人。

投资方

种子前轮由 Cedric Waldburger 所在的 Tomahawk.VC 投资,未披露具体的融资金额和融资时间。

2020 年 9 月,完成由 Polychain Capital 领投的 240 万美元的种子轮融资,参投方包括 a.capital, Lemniscap, 1kx, Dfinity Ecosystem Fund, Robot Ventures, Robert Leshner(Compound 创始人),和 Alex Pack。

2021 年 3 月,完成由 Pantera Capital 领投的 600 万美元 A 轮融资,参投方包括 Nima Capital、Alameda Research、Greenfield One、IOSG Ventures、AngelDAO,以及天使投资人 Bo Shen、Meltem Demirors、David Hoffman、Calvin Liu 和 George Lambeth 等。Tomahawk.VC、1kx 和 Lemniscap 等先前的投资人也追加了投资。

6. 项目优势 / 劣势

Liquity 目前是完全去中心化稳定币的龙头,但是事实上 LUSD 的竞争对手并不仅仅是完全去中心化稳定币,也包括「部分去中心化」稳定币如 DAI 和 FRAX,以及中心化稳定币 USDT、USDC 等。当然与 LUSD 直接构成竞争关系的,还是去中心化稳定币。

Liquity 在稳定币市场中的竞争优势可以总结为以下几点:

1. 完全去中心化:Liquity 作为一个完全去中心化的稳定币协议,其去中心化的特性是其最显著的竞争优势之一。这使得 LUSD 能够免受单点故障或监管风险的影响,提供了更高的安全性和抗审查能力。特别是在稳定币面临监管压力加大的背景下,Liquity 的完全去中心化特性更显珍贵。

2. 优秀的机制设计:Liquity 的稳定池、债务再分配和恢复模式等机制设计被认为是非常先进和高效的。这些设计不仅实现了快速和安全的清算流程,而且通过稳定池提供了自然的利用场景,使得 LUSD 能够在没有中心化担保人的情况下维持价格稳定性,同时保持高资本效率。

3. 无需治理,减少人为干预:Liquity 的无治理模式意味着其协议参数和更新完全由预设的算法控制,减少了治理过程中可能出现的人为错误或操纵的风险。这种设计在提高协议透明度和预测性的同时,也保证了长期的稳定性和安全性。

4. 低成本的借贷服务:Liquity 提供无利息的借款服务,借款者只需要支付一次性的铸币费和赎回费。这种低成本的设计吸引了许多寻求高效资本利用的用户,特别是在加密货币市场波动性大时,用户可以灵活地管理自己的资产。

5. 被广泛 Fork 的证明:Liquity 协议的被 Fork 次数超过其他任何稳定币协议,这证明了其机制设计的受欢迎程度和行业内对其创新的认可。

6. 经历市场考验:Liquity 自上线以来已经成功地经历了多次加密市场的剧烈波动,这证明了其核心机制的韧性和有效性。尤其是在市场下跌期间,Liquity 的清算机制和价格稳定性得到了充分的验证。

当然,相比其他的稳定币项目,Liquity 本身协议的创新之处很多,部分特性也存在不小的争议,也给协议带来了一定的竞争劣势。Liquity 在稳定币市场中的竞争劣势主要包括:

1. 无治理机制限制了用例拓展:Liquity 的无治理特性虽然在安全性和去中心化方面提供了优势,但同时也限制了协议的灵活性和对新变化的适应能力。无治理意味着 Liquity 难以通过治理调整协议参数或引入新的功能来应对市场变化,这可能限制了 Liquity 在用例拓展和快速适应市场需求方面的能力。

2. 收费结构:Liquity 采用在铸造和赎回时收取一次性费用的模式,而不是基于借款利息的模式。这种收费模式可能导致协议收入不稳定,且随着 LUSD 流通量增加,无法从增加的稳定币规模中持续获利,导致风险收益不对等。

3. 未来激励不足:LQTY 代币的主要激励用于稳定池,但随着时间的推移,预留给稳定池激励的 LQTY 数量将减少。在未来,Liquity 面临着激励不足的挑战,这可能影响其吸引和保持用户的能力。

4. 竞争对手的治理和产品创新能力:相比于其他稳定币项目,如 MakerDAO 和 Frax Finance,Liquity 的无治理模式可能在治理和产品创新方面处于不利地位。这些竞争对手通过治理模型能够更灵活地调整协议参数和推出新产品,以应对市场变化和用户需求。

5. 对外部变化的适应能力:由于无治理模式,Liquity 可能难以迅速适应外部环境的变化,如 ETH 的质押机制变化等,这可能限制其长期竞争力和市场份额的增长。

7. 总结

Liquity 项目作为一个去中心化的稳定币发行平台,展示了其独特的创新性和市场潜力。通过提供以太坊为抵押品的无利息借款服务,并引入了一系列创新机制,如稳定池、债务再分配和恢复模式,Liquity 不仅优化了资本效率,还增强了系统的稳定性和安全性。

尽管如此,Liquity 面临着无治理模式带来的挑战、特定的收费结构以及未来激励可能不足等问题,这些都是项目需要持续关注和解决的重要方面。为了保持竞争优势并实现长期发展,Liquity 需要进一步优化其产品和机制,加强与行业内外的合作,以及不断探索和应对市场的变化。

综上所述,Liquity 以其去中心化特性和创新机制,在稳定币市场中树立了强有力的竞争地位。面向未来,Liquity 有望借助其团队的专业能力、持续的技术创新和市场策略的调整,不断拓展其业务范围和市场影响力,为加密货币和去中心化金融领域带来更多的价值和可能性。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)