一、Merge是ETH基本面的一个重大转折点

1.1矿工亡,节点兴

一直以来大量的挖矿收益被矿工获取,以太坊2022年7月矿工总收入达到了5.96亿美元,按照这一数据估算,大约年收入约为70亿美元(2021年达180亿美元)。按照2021年的数据,ETH挖矿收益中,电费成本大约占到33%,矿机成本占到10%,对应2021年和2022年77亿美元和35亿美元的成本。

一方面,ETH矿工也是生态的参与者,维护网络的运行。但另一方面,ETH矿工也是生态和ETH持有者的对手盘,需要抛售ETH来覆盖成本。ETH转向POS,可以大幅度降低维护网络所需要的成本,预计固定产出将减少90%。即维系系统运作的成本降低到7亿(2022E)和18亿(2021E)。考虑到燃烧机制,ETH可能会进入实质性通缩。按照10亿的收入计算,节点也可以获得非常可观的APY。

1.2抗监管背景下,共识层的重要性进一步凸显

近期美国财政部海外资产控制办公室(OFAC)将与TornadoCash有关的地址添加到实体制裁名单是一个标志性事件,因为这是首次对智能合约应用进行制裁。这一行为及未来更进一步的行为会带来几个问题:

(1)ETH生态,USDC、Uniswap已经展现出了软弱性,DeFi在是否审查方面可能会出现分化。

(2)审查已经从地址层面上升到了协议层面,下一步可能会继续上升到共识层面,8月20日,以太坊矿池Ethermine不再产生包含TornadoCash交易的区块。ETH转POS以后,验证人成为潜在的监管目标,共识层的抗监管与去中心化成为新议题。

1.3BondedETH成为近似国债,ETH变得更像一个超主权经济体

国债是现代金融系统的基石,近几十年的历史表明,美国为全世界提供安全资产实际上是以其主权信用为抵押,撬动起了全球的资源。所谓的「安全资产」,是指在各种状态(包括系统性风险冲击)下均能维持稳定价值的资产。

ETH同样具备高流动性、以生态内的服务做背书、拥有较为稳定的近似无风险收益率,可以自由流通。ETH目前市值2000亿美元,此外还有大量的ERC-20资产、NFT,按照3000亿美元进行折算,在全球国家净财富排名中可以排到Top60,大约与乌克兰、阿根廷相当。

二、StakingFi成为ETHMerge的直接受益者

2.1StakingFi基本面显著改善

流动性Staking是指用户通过质押其资产获得流动性的过程。该过程始

于投资者将代币(即ETH)抵押到一个协议中,而该协议代表投资者进行质

押,然后为投资者1:1铸造抵押资产的认领权资产,然后Staking奖励归于

流动Staking代币,这类似于去中心化交易所LP代币的情况。这些流动的

Staking代币可交换或用作抵押品借入资产。

事实上,除了Staking奖励之外,它还可以解锁额外的收入来源。包括但不限于:

- 提前解锁的贴现收益

- 治理权收益

- 资金抵押凭证再利用获取的收益

随着BondedETH的逐步增多,StakingFi&NewDeFi的基本面会得到显著的改善,对于StakingFi而言,稳定并且可靠的收益来源会出现,此前Lido、Kiki等StakingFi项目都因为LUNA的崩盘连带暴雷,LUNA的市值约为ETH的1/5,StakingFi项目将会受到直接冲击。

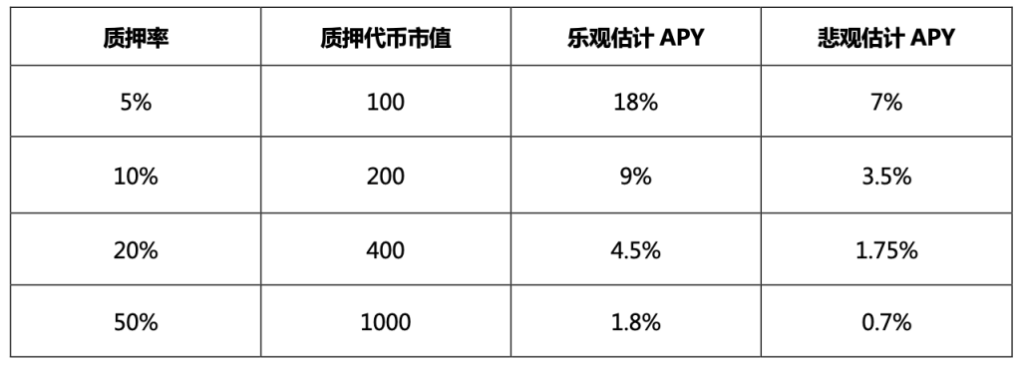

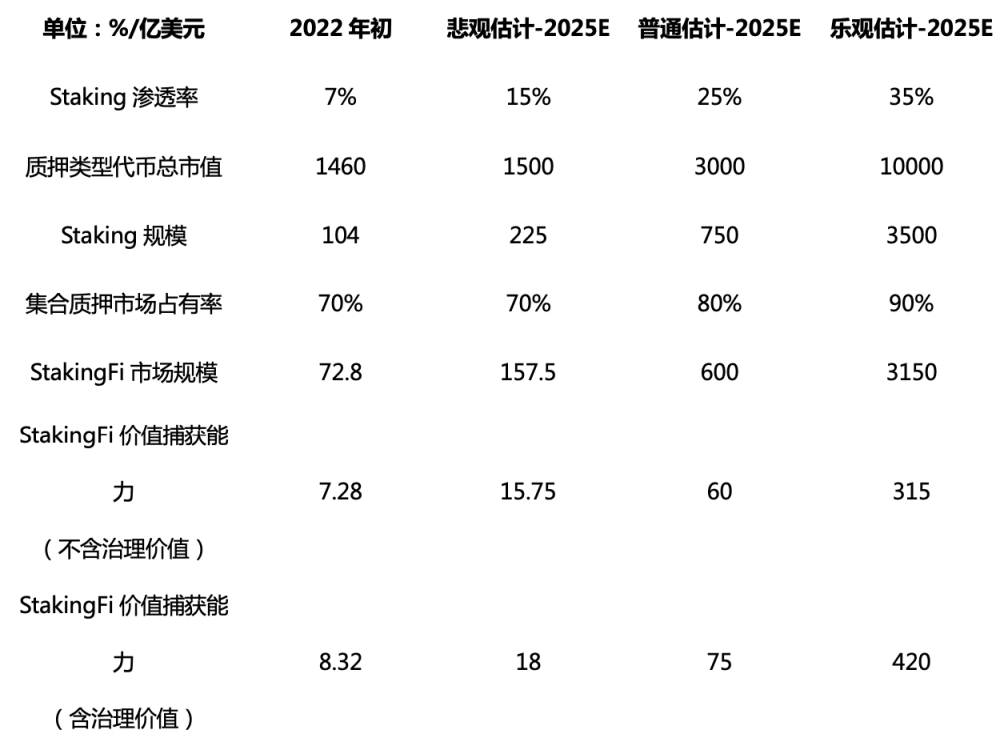

截至2022年初,所有质押代币当前的市值约为1460亿美元,而当前锁定在DeFi中的总价值为1860亿美元,流动Staking协议的市场规模为105亿美元,渗透率约为7%。据Messari估计,随着以太坊等加密网络向权益证明(PoS)共识机制的大规模转变,流动Staking可能会迎来一波相当大的市场增长。

到2025年,预计Staking年奖励达到400亿美元,平均Staking收益率在5%-10%之间,这意味着总的质押代币市值将在4000亿-8000亿美元之间。即使假设渗透率没有增加,2021-2025年的年增长率也可以在17%-40%的范围内。

2.2ETHStaking模式对比

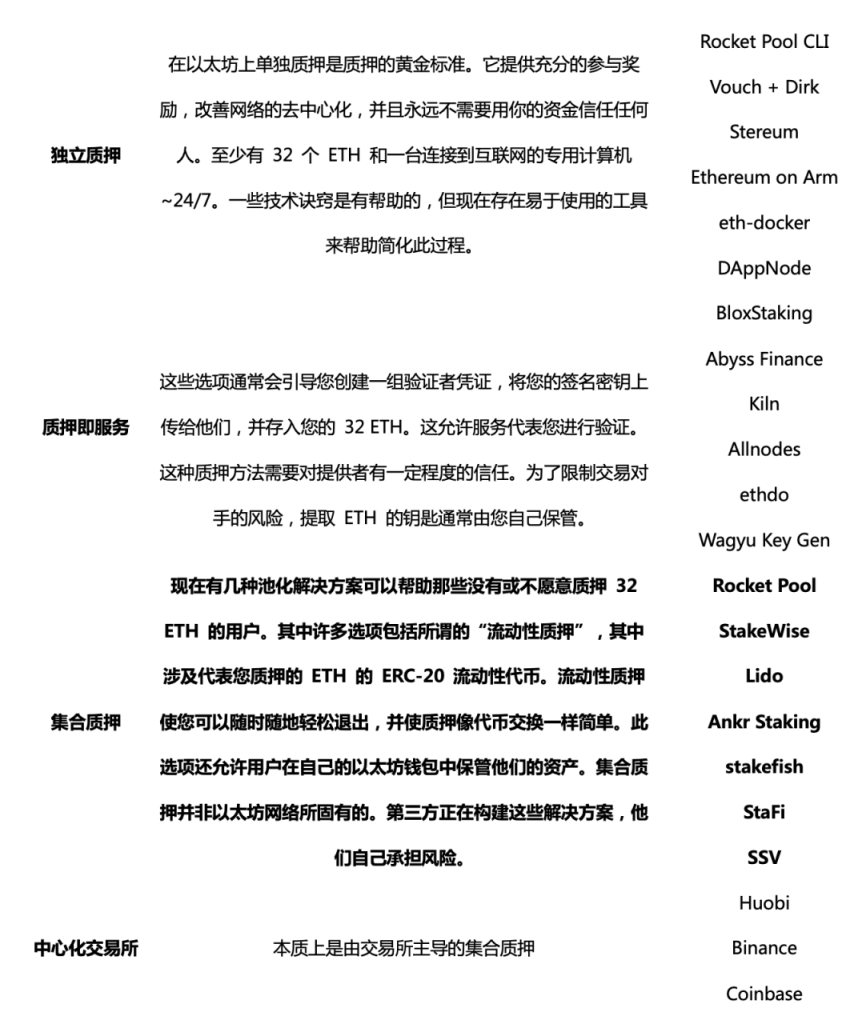

ETH提供多种Staking模式:

独立质押和质押即服务相对而言门槛更高,因此集合质押和中心化交易所质押预计将是Staking服务竞争的主战场。截至2022年8月25日,ETH2质押总量为488万个ETH,其中Lido占据90%的市场份额。对于StakingFi项目来说,自己的BondedToken是通向财务和治理权的金钥匙,Lido的市场地位也体现在stETH的受认可上。

需要注意的是,StakingFi如果形成垄断,可能通过贿选、治理攻击、TVL攻击等方式完成对主流DeFi协议的控制或者建立自己的DeFi生态,形成DeFi托拉斯组织,随之而来的抗中心化与垄断巨头的治理也将成为新的议题,DVT(如SSV)技术有望发挥更大的作用。

三、ETH国债化和StakingFi的兴起为DeFi2.0创造了条件

DeFi1.0的典型代表是流动性挖矿,这种「挖矿」的本质是:利用资产的时间价值,换取短期或长期收益,并承担潜在的风险,包括智能合约、系统性、连带风险等。对于需求方而言,DeFi协议「挖矿」机制在帮助提升流动性之后,也就可以执行更大规模的金融业务。

一般来说,租赁TVL所需要付出的资金成本=无风险报酬率+风险报酬率=无风险报酬率+无常损失预期+其他损失预期(如被盗、Rug等)+风险偏好溢价

DeFi1.0最大的痛点是需要大量的TVL,这部分TVL会带来巨额的使用成本、准入门槛以及安全隐患,去资沉、提效率、降成本是DeFi2.0的重要方向,而ETH国债化背景下,生息资产二次利用为DeFi2.0提供了一条可行的道路。

3.1资产复用稳定币

无论是现有的稳定币协议还是借贷协议,都需要质押大量具有价值的资产,由于资产的价值存储和使用功能没有分离,这些资产无法被使用,资产利用效率不高。而在EThMerge以后,大量ETH被质押,质押者得到质押凭证。ETH的价值存储和使用功能得到分离,质押凭证作为一种高价值、高流动性的抵押物,可以大量用于铸造稳定币或者进行资产借贷。出现以ETH质押凭证作为抵押物的新型稳定币或者ETH质押凭证在MakerDAO众占据更大份额将是一个高确定性的事情。

3.2基于超流质押的DEX协议

允许代币持有者使用他们的代币进行质押,并且同时提供流动性(因此可以享受到两种回报),这样不仅能够提高网络的安全性,也能最大化资本效率。

在ETH上的实现方式如下:以ETH作为所有代币的交易对,协议内部以xETH进行计价,再把50%的ETH投入质押,用户在swap是xETH:ETH按照1:1进行兑换,add和removeliquidity的时候按照当前ETH真实含量实行动态利率。

3.3债券贴现协议

类似现实金融利率中的国债逆回购、大额存单贴现,Curve的stETH池的本质就是债券贴现协议,也可以以协议承兑的方式来实现。

3.4固定收益证券产品&利率衍生品

类似美国债券市场的产品有可能会出现。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)