Maple Finance 是领先的去中心化金融 (DeFi) 协议,为加密机构提供抵押不足的链上贷款。

与直觉相反,Maple 的抵押不足贷款的核销率低于大多数集中式金融 (CeFi) 贷方。这是因为 Maple 的尽职调查在没有超额抵押品的情况下更加谨慎,而 CeFi 持有的抵押品在市场崩盘期间流动性不足。

贷方在市场顶部的风险最高,在底部的风险最低。最坏的情况已经过去,如果加密市场好转,Maple Finance 已经准备好取得成功。

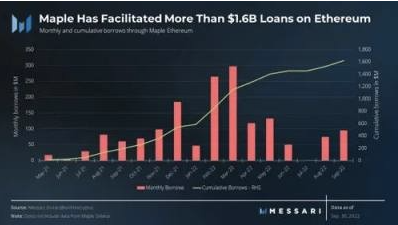

Maple Finance 是一种借贷协议,允许大型中心化机构从加密货币贷方借入抵押不足的贷款。自 2021 年 5 月推出以来,已通过该协议发放了价值超过 18 亿美元的贷款,其中只有单次违约 1000 万美元在 2022 年第二季度。考虑到今年的事件,多个中心化贷方遭受了重大损失,这是一个令人难以置信的表现。

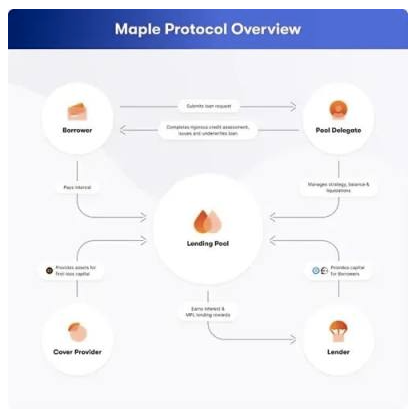

协议设计

抵押不足的贷款要求贷方有一定的风险偏好。随着风险的增加,协调各方利益变得更加重要。该协议的设计使 Maple 能够这样做。

有四个主要部分:

Pool Delegate 管理贷款池并负责贷款策略和贷款回收。他们赚取借款人为其贷款和尽职调查服务支付的设立费用和利息的一部分。矿池代表还必须以 MPL-USDC 平衡池代币 (BPT) 的形式提供首次亏损资本,以使他们的利益与贷方的利益保持一致。Maple 的核心团队会在 Pool Delegate 入职前对其进行审查。

借款人向 Pool Delegate 申请贷款条款。到目前为止,这些都是加密原生机构和 delta 中性做市商。从历史上看,借款人包括 Alameda Research、Wintermute 和 MGNR 等公司。

贷方是支持 Pool Delegate 从借款人那里获得利息的加密货币投资者。一些池可能只允许一组获得许可的贷方出资。

与 Pool Delegates 一起,社区还可以选择以第一损失资本的形式作为保障提供者提供保障,以接收借款人支付的部分利息。分配给保障提供者的利息金额由 Pool Delegates 决定每个池。

MPL 代币

MPL 代币是协议的治理代币。除了在协议中投票外,代币持有者还可以直接从协议的收入中获利。所有贷款每年支付 0.99% 的设立费,其中财政部保留 0.66%,Pool Delegate 保留剩余的 0.33%。该收入的一半用于回购 MPL 代币并分配给 MPL 质押者。

此外,由于必须在 MPL-USDC BPT 中提供池覆盖,因此该代币在生态系统中也具有附加值。使用由 MPL 和 USDC 组成的 LP 代币可以降低在代币价值下跌时出现违约的「死亡螺旋」风险,从而避免更多代币被出售,并进一步贬值。

数据储存

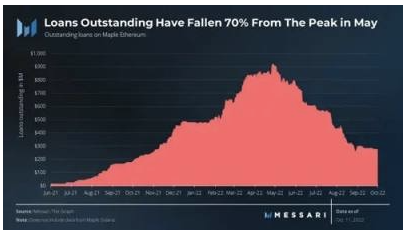

随着市场下跌,借贷活动放缓。以太坊的未偿贷款已从 5 月的 9.1 亿美元降至 10 月的 2.9 亿美元。

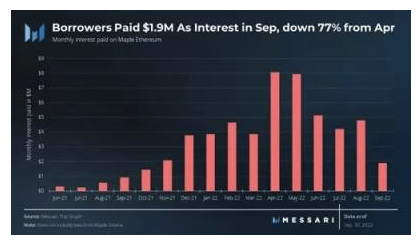

同样,借款人为该协议支付的利息已从 2022 年 4 月的峰值 800 万美元降至 2022 年 9 月的 190 万美元。

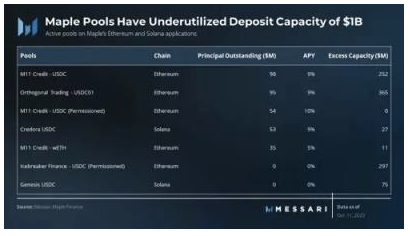

在熊市中,贷方的风险偏好也有所下降。Maple Finance 上的贷款池累计未充分利用的存款容量为 10 亿美元。

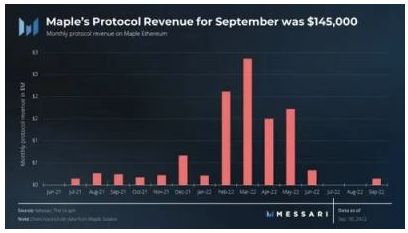

随着其他基本指标的下降,协议收入受到影响。每月协议收入已从 2022 年 3 月的峰值 290 万美元降至 9 月的 145,000 美元。

未来计划

非加密借贷:Maple Finance 计划添加可以借给与加密货币无关的机构的 Pool Delegates。这为协议提供了一条与加密货币活动和情绪不相关的途径。这可能使 Maple 可以充当加密货币和现实世界经济之间的金融桥梁。

协议和 DAO 借贷:Maple Finance 计划满足协议和 DAO 的需求,帮助他们筹集资金进行运营。随着协议和 DAO 开始类似于现实世界中的公司和组织,该领域呈现出长期增长的潜力。

在这方面,Maple 最近在 Solana 上的部署有助于它在多个链上发展,并解决跨生态系统的协议和 DAO。Solana 上将有一个名为 SYRUP 的新原生代币,其属性与以太坊上的 MPL 相同。由于 40% 的 SYRUP 将分配给 Maple Finance 的金库,MPL 代币持有者将受益于 Maple on Solana 的增长。

Maple 2.0:枫叶 2.0 是计划在 2022 年下半年对协议进行升级。它将为其智能合约带来可升级性,并为矿池代表提供更多的矿池灵活性。它还将为贷方和 Cover Providers 提供他们可以在整个 DeFi 生态系统中使用的池代币。还计划允许单面抵押以消除保险提供者的无常损失。

未来潜力

目前只有少数协议正在解决未开发的抵押不足的贷款市场,其中 Maple Finance 是最大的。在加密货币极度波动的时期,超过 99% 的贷款(未偿还贷款)已连同利息一起归还,这是一项了不起的成就。

抵押不足的贷款可能更安全:与直觉相反,在加密货币低迷期间,Maple 的抵押不足贷款的表现优于过度抵押的 CeFi 贷款。这是因为在没有抵押资产安全网的情况下,代表们更加谨慎。另一方面,CeFi 贷方依赖加密抵押品,发现他们持有的资产缺乏流动性,并且与市场的其他部分高度相关,导致大规模损失。

更高的产量:根据定义,抵押不足的贷款总是需要信任。因为它们风险更大,这也意味着相对于超额抵押贷款可以收取更高的利息。在熊市中,Aave、Compound 和 Maker 等超额抵押贷款协议的稳定币收益率已降至接近零。其他提供不可持续收益的 CeFi 和 DeFi 场所也在低迷时期遭受了损失。另一方面,Maple 继续提供高可持续产量。

最后的贷款人:与中心化贷方的情况相比,Maple Finance 在加密货币充满挑战的时期的业绩记录令人难以置信。最坏的希望已经过去,其强劲的业绩记录使 Maple 处于有利地位,可以在风险最小的情况下利用加密货币增长。MPL 还获得了约 1.6 亿美元的可观的、完全稀释的估值。高估值使协议能够承担更大的风险,并有能力承担损失。具有较小市值的较新协议将无法做到这一点,从而为 Maple Finance 提供了一些针对分叉的防御能力。

链上 CeFi:如果加密投资者从最近 CeFi 解决方案的失败中吸取教训,他们可能会在下一个周期坚持认为 CeFi 有更好的披露做法。在这种情况下,建立在 Maple 之上可以帮助 CeFi 贷方建立信任并保持透明度。他们可以向贷方提供准备金和借款人还款的链上证明。在集中解决方案的背后,问题往往会成倍增加和滚雪球。

加密增长引擎:如果市场回暖,向加密原生机构提供贷款可为 Maple Finance 提供快速增长引擎。在牛市的顶部,贷方面临的风险最高。在很好地应对了经济低迷之后,Maple 处于稳固的位置,可以在上升周期中表现出色(如果有的话)。

风险

非无信任:信任是抵押不足贷款的一个特点和缺陷。贷款人必须信任池代表的能力和品格,而池代表又必须信任借款人。虽然 Maple Finance 拥有良好的业绩记录,但任何重大损失都可能迅速使贷方和市场情绪对该协议不利。

集中风险:Maple Finance 的贷方集中投资于加密货币公司。虽然一些借款人是收益与价格无关的做市商,但他们的盈利能力受到缺乏兴趣和交易量的影响。

平衡增长和风险:Maple Finance 通过增加池和代表的数量来扩展。发展贷款业务的风险尤其大,因为边际借款人的风险往往高于未偿还的账面。由于 Maple 主要向加密原生机构提供贷款,因此增长也取决于加密中可用的机会。

结论

Maple Finance 成功度过了加密货币的低迷期,所有借出的资金中有 99% 被归还。这使其拥有独特的业绩记录,并使其处于如果市场好转时成功机会很高的位置。与其他加密货币一样,量化指标最近也受到了影响。然而,长期来看, Maple 拥有最大的「资产负债表」,可以利用巨大的潜在市场,并且专注于加密原生机构,它有可能跑赢大盘。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)