变化无常可说是币圈的代名词,「稳定」显得特别珍贵。过年期间币价下跌。有人索性不看,也有人会改将资产投入波动比较小的收益来源。区块势曾介绍过的 DeFi 活期存款 Anchor Protocol因为能提供稳定收益,在近期大受欢迎。

本文主角 Element Finance 同样也是主打「稳定」。它是一款 DeFi 的定期存款服务。就像是银行定存会事先约定存款期限,只要期满领回就能拿到当时约定好的固定利率。目前美元稳定币 MIM 在 Element Finance 就有将近 16% 的固定年利率。

这篇文章讨论 Element Finance 如何在变化剧烈的币圈,提供固定利率的 DeFi 定期存款服务。

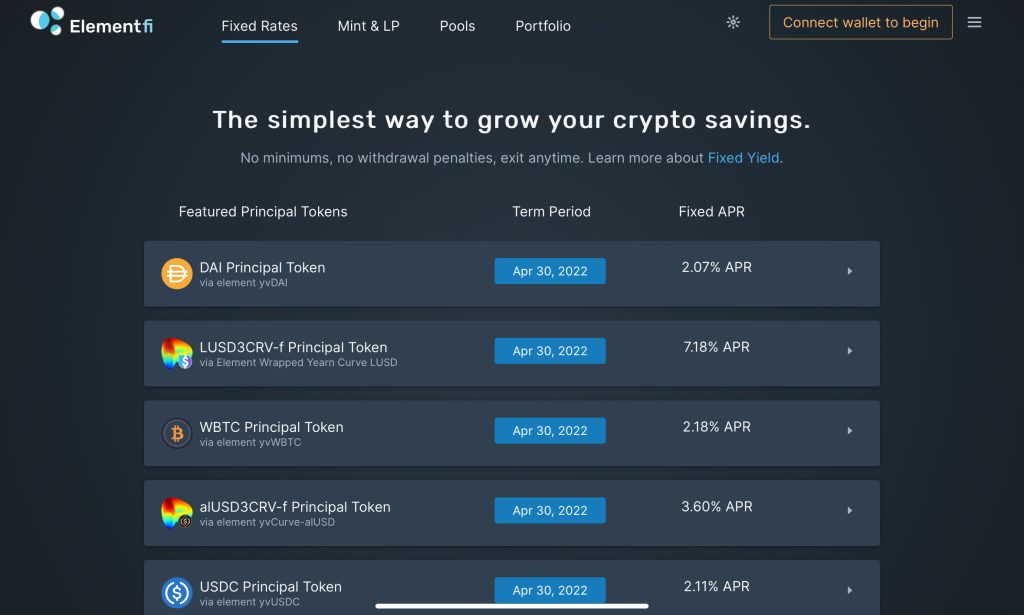

下图就是 Element Finance 的首页。

画面上方的四个页籤中,最左边的固定利率(Fixed Rates)可说是 Element Finance 的主打功能。目前只有 9 种加密货币可以享有固定利率。

Element Finance 的定存操作非常简单。

以最上方的美元稳定币 DAI 为例,它的定存期限是到 2022 年的 4 月 30 日,而固定年利率则是 2.07%。换句话说,投资者只要将手上的 DAI 存入 Element Finance 并等待定存到期,就能获得 2.07% 的年利率收益。如果到期时间不满一年,则会按照时间比例发放定存收益。

即便是第一次接触 DeFi 的投资者,也能很快上手 Element Finance 的定存服务。但熟悉 DeFi 的老玩家都知道,在币圈要提供稳定收益非常困难。他们还会往下追问:「定存的收益从何而来?」

表面上越单纯的功能,背后的机制通常越复杂。

Element Finance 的定存功能,是由活存衍生出来的副产品。也就是说,如果没人使用 Element Finance 的活存功能,定存也无法运作。根据 Element Finance 的介绍:

Element Finance 的核心是透过以太坊上的智慧合约,替用户将能产生收益的基础资产(例如 Yearn 金库内的 ETH、BTC、USDC、DAI)拆分为两个独立的资产 —— 本金代币(Principle Token)、收益代币(Yield Token)。

拆分机制将让本金代币的持有者能以折扣价换回本金,而本金代币的购买者则可以藉此获得固定利率收益。当本金不再被锁定,他们就可以透过这些本金开槓桿,并在没有清算风险的情况下获得更多收益部位。此外,他们还可以透过这些新代币在 AMM 提供流动性,藉此获得额外的交易手续费。

这段介绍包含太多金融术语,我也是来回看了好几次才理解它的意思。

简单来说,Element Finance 是让进阶 DeFi 玩家安全开槓桿、提升资金利用率的工具。而它的最大创新之处,就是将原本的 DeFi 收益代币进一步拆分成本金代币(Principle Token)、收益代币(Yield Token)两种代币。直接举例说明更清楚。

假如你手上有 10 颗 ETH,并且预期未来 ETH 价格会上涨,该如何获得最大收益?

最简单的方法是不要卖。积极的投资者还会想办法从薪水中挪出更多钱来买 ETH。而进阶的 DeFi 玩家还会动用手上的 10 颗 ETH 来开槓桿。

开槓桿听起来是专业的金融操作,但其实向银行申请房贷就是在开槓桿。如果你将一间价值 1,000 万新台币的房子抵押给银行,并借出 500 万新台币来投资另一间小套房。等于将手上的 1,000 万槓桿变成 1,500 万。加密货币也是相同道理。

投资者只要将 10 颗 ETH 拿到 MakerDAO 抵押,就能向智慧合约借出 5 颗 ETH 等值的美元稳定币 DAI。只要将借来的 DAI 再拿去购买 ETH,就等于是将手上的 10 颗 ETH 槓桿变成 15 颗 ETH(原本的 10 颗+借来的 5 颗)。

假如每颗 ETH 价格是 3,000 DAI,投资者也可以将额外借来的 15,000 DAI(等值 5 颗 ETH)拿去 Yearn 金库赚稳定币收益。等于是拿原本的 10 颗 ETH 在赌币价上涨,而借来的 15,000 DAI 在赚稳定币利息。

拿 ETH 来抵押借款看似聪明,背后却隐藏两大缺点:

1.资金利用率只有 50%(抵押 10 ETH 却只有借出 5 ETH 等值的 DAI)

2.万一 ETH 价格下跌,抵押的 10 ETH 就会有被清算(断头)的风险

该如何在开槓桿的同时,还能提升资金利用率(借出更多钱)并且避免被断头?

Element Finance 就想到一套相当聪明的办法 —— 发行本金代币、收益代币 —— 并从中衍生出 DeFi 领域极为少见的定存产品。

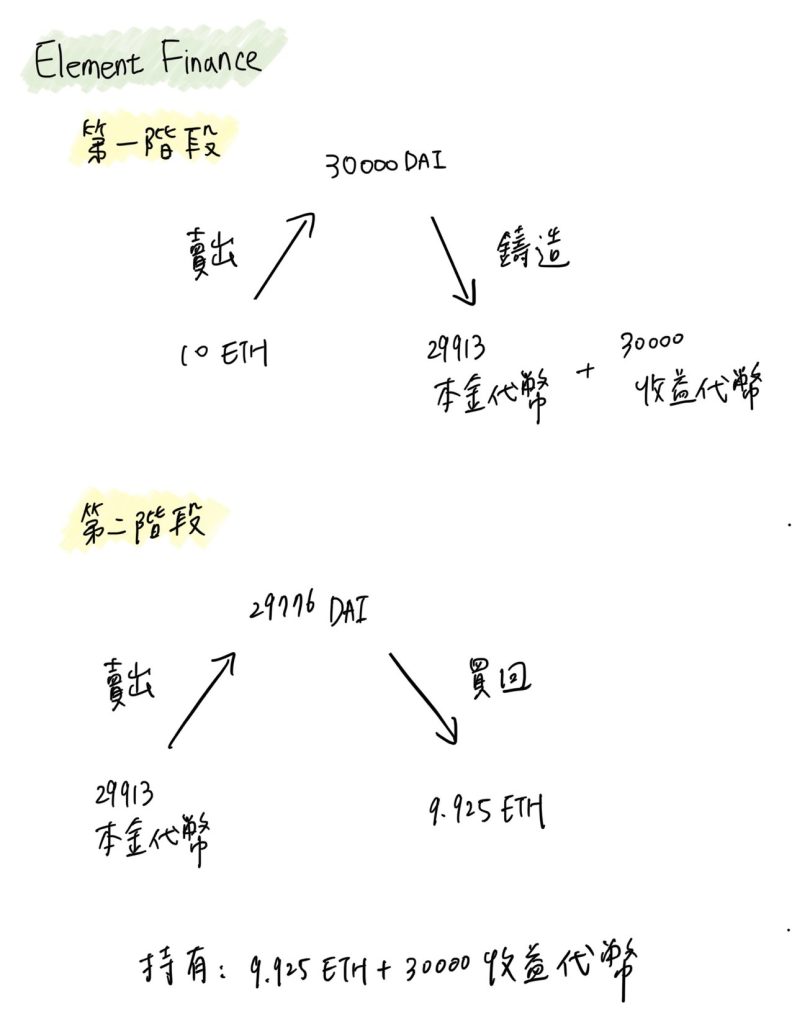

如果投资者懂得使用 Element Finance,他会先将手上的 10 颗 ETH 卖掉,稍晚才重新买回来。

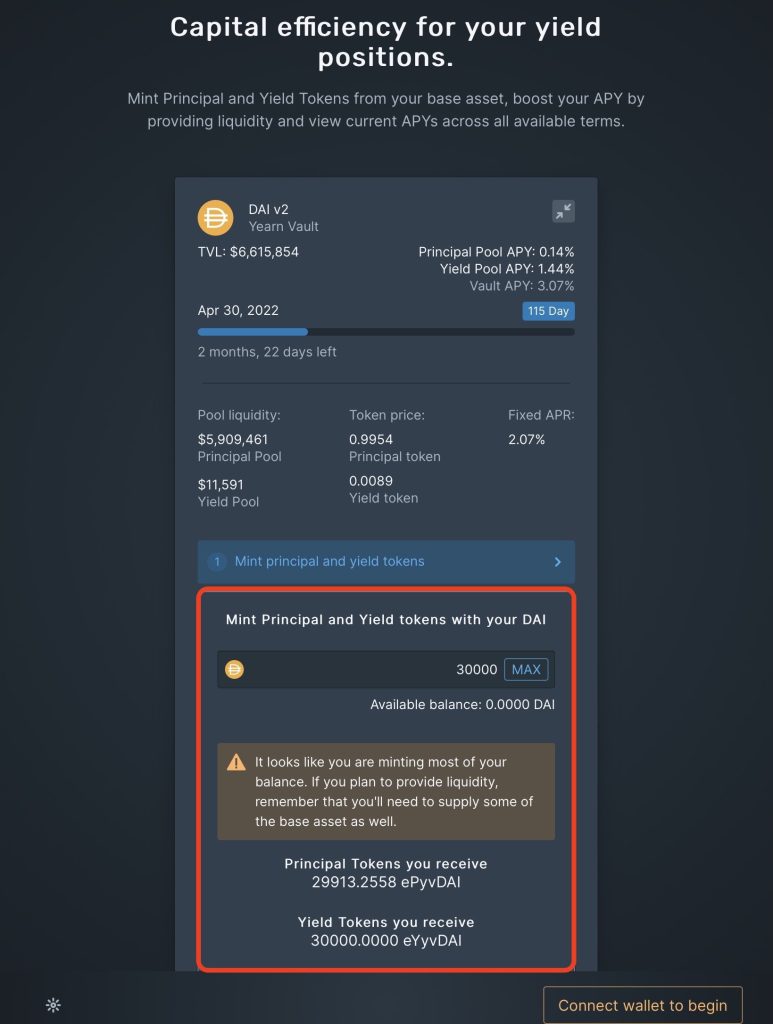

同样假设每颗 ETH 价格是 3,000 DAI,10 颗 ETH 就能换成 30,000 DAI。接着,如下图所示,将这 30,000 DAI 透过 Element Finance 的活存页面(Mint&LP),将它铸造成约 29,913 颗本金代币(ePyvDAI)和 30,000 颗收益代币(eYyvDAI)。

这个步骤相当于由 Element Finance 替用户将 30,000 DAI 放入 Yearn 金库赚取存款收益,只是「存款收据」变成了本金代币、收益代币两种代币而已。

本金代币是投资者定存期满之后,能以 1:1 赎回本金(DAI)的凭证。收益代币则代表定存期满之后,投资者可以从 Yearn 获得的(浮动)存款收益凭证。

进阶的 DeFi 投资者会立即将 29,913 颗本金代币,透过上方的 Pools 页籤以略差于 1:1 的价格换回 29,776 颗 DAI 本金。再拿这些本金买回 9.925 颗 ETH 就算是大功告成。

如此一来,投资者手上就有 9.925 颗 ETH(本金代币换得)以及 30,000 颗收益代币(eYyvDAI)。只要将那 9.925 颗 ETH 拿去放贷或是放入 Lido 抵押挖矿?,就能轻松赚到更多 ETH 利息并同时持有 30,000 颗 DAI 在 Yearn 金库中的存款收益。

相较于前面提到的 MakerDAO,资金利用率仅为本金的 50%。Element Finance 等于是替投资者额外「榨」出一倍的 DAI 来赚存款收益。除了获利更高之外,风险也更低。

透过 MakerDAO 抵押借款,投资者最怕 ETH 价格忽然下跌。资不抵债,导致抵押的 10 颗 ETH 通通被智慧合约「断头」。

Element Finance 则是让投资者在最一开始就「亏损」大约 87 颗 DAI,也就是存入 30,000 颗 DAI 却只拿回 29,913 颗本金代币。但只要将本金代币透过 Pools 换回 DAI 再买成 ETH,虽然中间总共会亏损 224 颗 DAI,但未来就不怕 ETH 价格下跌被清算。不仅如此,投资者还可以拿这些 ETH 赚取额外收益。

虽然操作步骤比较多、机制也比较复杂,但如果使用得当,Element Finance 很可能会是比抵押借款更安全的槓桿方法。而这套流程的副产品,就是定期存款。

投资者在上图第二阶段卖掉的 29,913 颗本金代币,必须等到 2022 年的 4 月 30 日才能以 1:1 赎回 DAI。所以,本金代币在市场上的价格自然会略低于现货的 DAI,因此在当下只能换得 29,776 颗 DAI。

但因为这些本金代币最终能以 1:1 赎回 29,913 颗 DAI。换个角度来看,买家以低价购入本金代币并等待时间到期,就是一种定期存款。因此,Element Finance 就能依据本金代币与 DAI 的价差、赎回时间推算出定期存款利率,并打包成文章开头介绍的定期存款产品卖给另外一批人。

虽然 Element Finance 的定期存款机制非常创新,但熟悉 DeFi 的老玩家看到它「只有」稳定 3% 的年利率大概也兴致缺缺。反倒是不追求高报酬的 DAO? 会更适合 Element Finance 提供的稳定收益产品。

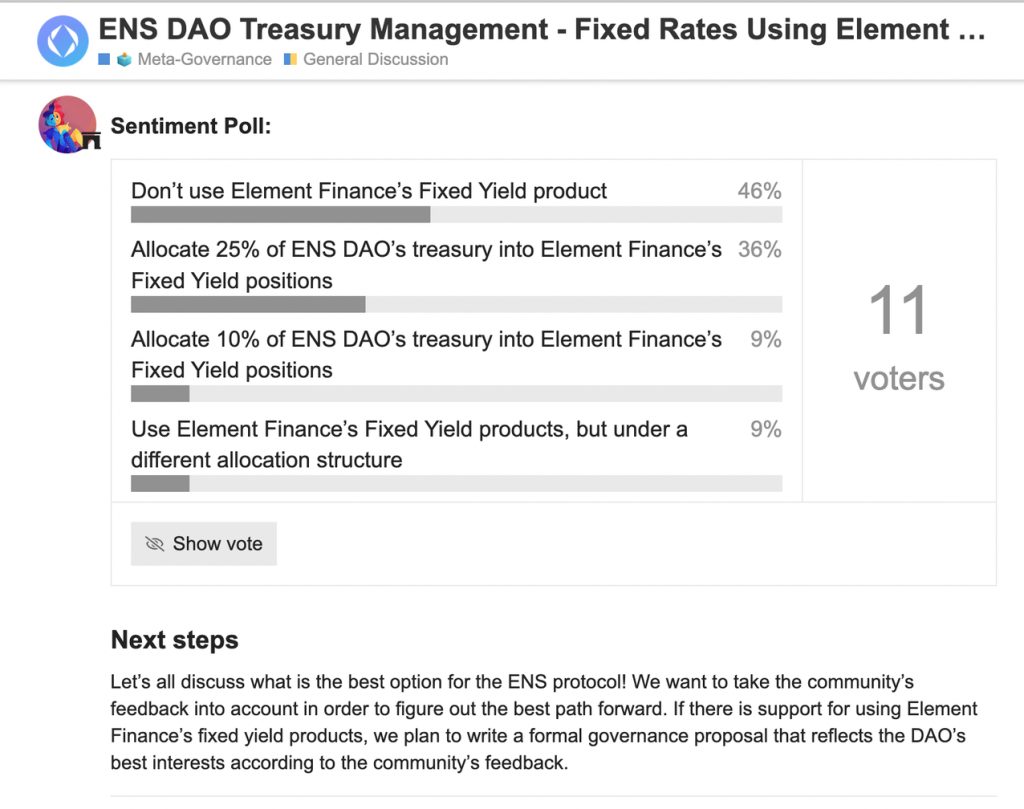

最近有以太坊域名服务(ENS)的「民意代表」在论坛中发起一项提案,主张将 DAO 金库内的 1,000 万颗 USDC 与 4,369 颗 ETH 的部分资产放入 Element Finance 赚取稳定收益,以便规划日后的财务收支。根据提案叙述:

ENS DAO 正在遴选新的工作小组成员,而其中治理工作组将负责 DAO 的资金管理。目前 DAO 有大量的未实现收益,同时也有许多营运开支。因此我认为应该将金库内的部分资金,存放到保守且能稳定产生收益的部位,以便能拿这些可预测的收入来支付营运开销。

可惜的是,这项提案最终只有 11 人参与投票。最终投票结果以 1 票之差遭到否决。

由于提案者 CPSTL 身兼 Element Finance 创办人却没有事先揭露利益冲突,因此遭到部分人反对。也有民意代表担心,将资金放入 DeFi 比纯粹持有加密货币风险更高。多数人都认为要深入了解 Element Finance 之后才能决定。

虽然投票结果差强人意,却也让人们看到 DAO 与 DeFi 结合的全新可能。以往 DeFi 只有个人投资者会积极参与,多数企业连买卖加密货币都能成为新闻,遑论参与 DeFi。

但随着全球有越来越多 DAO 成立?,它们背后管理的资金不仅远高于个人投资者,决策者普遍也是由熟悉加密货币的玩家共同组成。这恰好可以填补企业在 DeFi 市场上的空缺。

过去大家总认为 DeFi 若要蓬勃发展,必须依循现有法规做好实名认证、洗钱防制等措施,才能吸引企业的大额资金进驻。但现在我更看好在企业准备完成之前,DAO 就会抢先一步进入 DeFi 市场刺激更多创新,来满足组织营运的全新需求。

以往是能提供个人「最高收益」的 DeFi 专案最受瞩目,但未来将是能提供组织「稳定收益」的 DeFi 专案最有价值。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)