就在今天,MakerDAO 正式将旗下借贷协议 Spark Protocol 的 DAI 存款利率调整为 8%,这可是高于现在美债收益率的稳定币「无风险利率」,不禁让人怀疑这高收益的背后难道是庞氏模型? 菠菜来聊聊这 8% 的「无风险」收益从何而来?这背后是不是庞氏模型?这个收益是否可持续?MakerDAO 为什么要这样做?

局限于个人认知,如有错误欢迎指出,不构成任何投资意见。 8% 的「无风险」收益从何而来? RWA 一直是最近行业热烈讨论的话题,而 MakerDAO 因为引入大量 RWA 资产成为了大家非常关注的一个 RWA 概念项目。

简单来说,MakerDAO 引入 RWA 资产的目的是借助外部信用的能力使其背后支持的资产多元化,并且借助美国国债带来的长期额外收益可以帮助 DAI 稳定自身汇率,增加发行量的弹性,并且在资产负债表中掺入美国国债的成份可以降低 DAI 对 USDC 的依赖程度,减少单点风险。

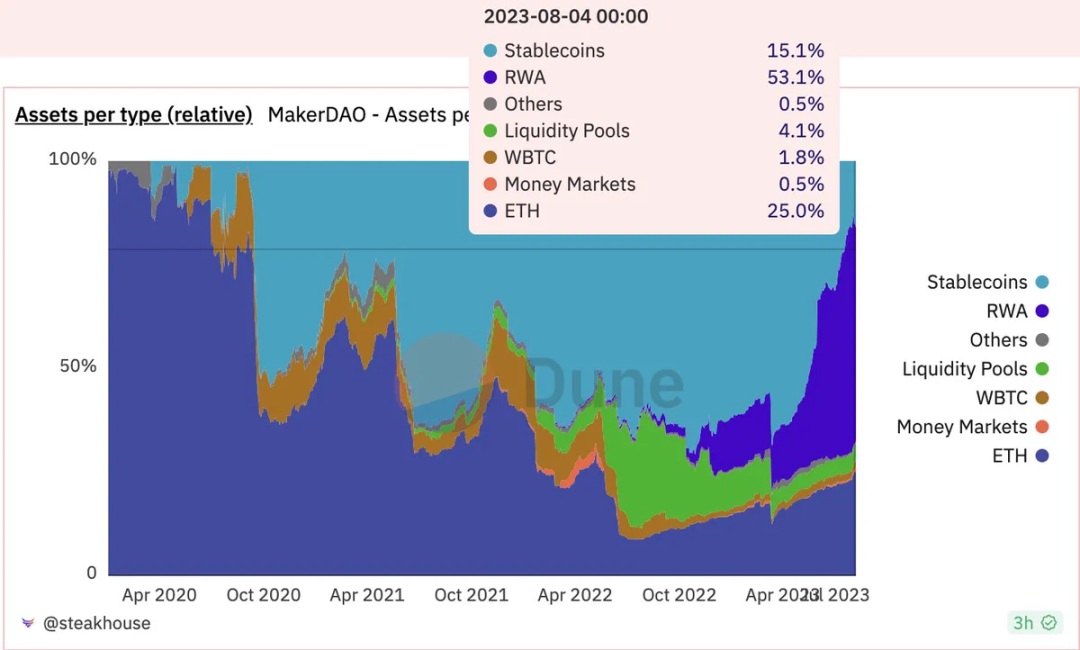

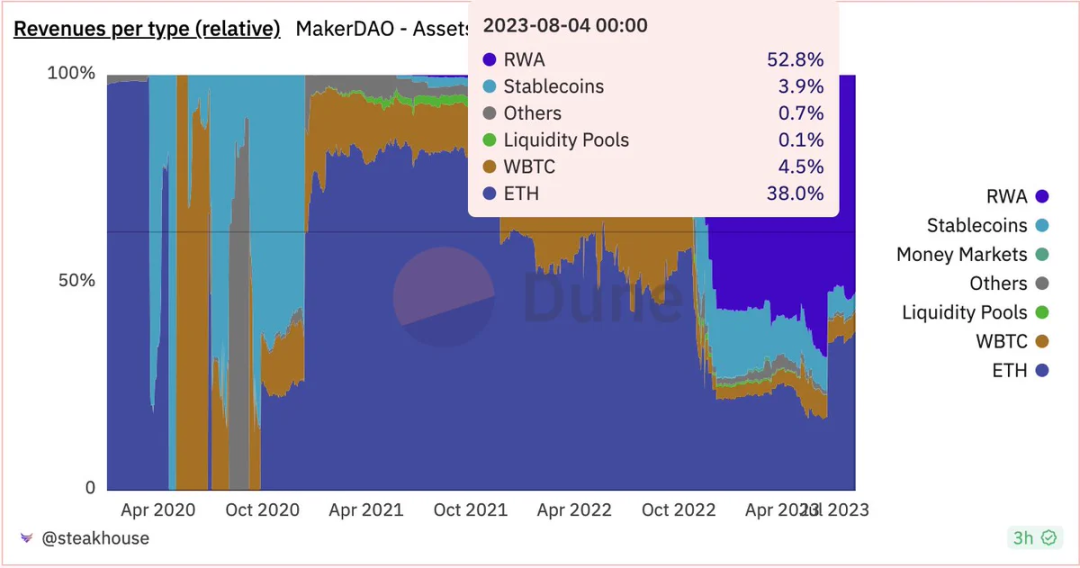

而引入大量 RWA 资产也为 MakerDAO 带来了大量的额外收益,我们可以通过 Dune 看到 RWA 资产的比例已经超过了整个 MakerDAO 协议资产负债表的一半。

大量的生息 RWA 资产给 MakerDAO 带来了更多的收益,我们可以看到目前 MakerDAO 超过一半的收益都是 RWA 资产生息资产带来的,其中大部分 RWA 资产都是美国国债,拥有接近 5% 左右的无风险利率,而这些收益最终都会到 MakerDAO 的口袋里去而不是 DAI 的持有者。

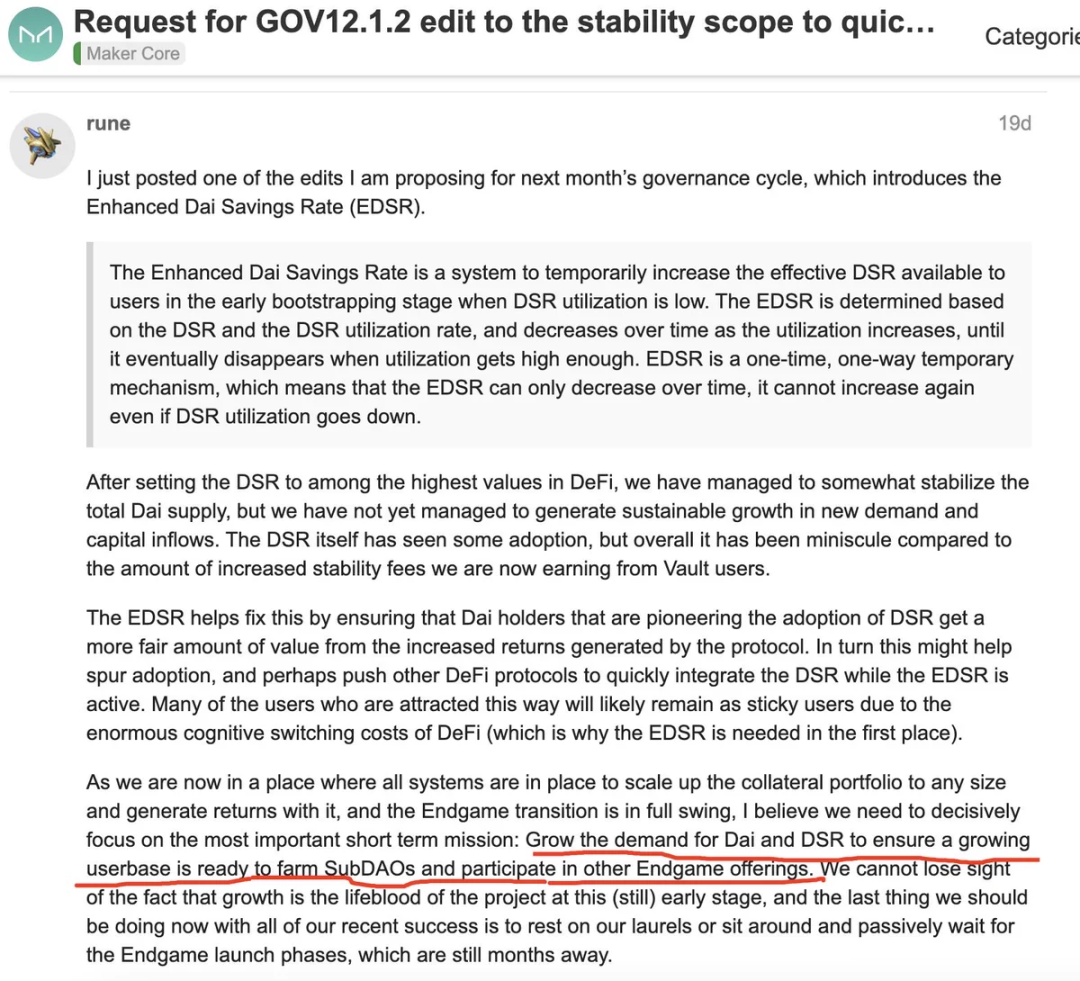

那么 8% 的收益来源就很清晰了,MakerDAO 协议赚取了大量来自 RWA 生息资产的利润,然后把这些利润用于支付 8% 的利息,但是为什么要这么做呢? 根据 MakerDAO 创始人 Rune 的说法,把收益率设置为 8% 的目的是增加对 DAI 和 DSR 的需求,以确保有一个不断增长的用户群体参与 SubDAO 并参与其他 Endgame 的部分。

简单来说就是增加 DAI 的需求,更多的 DAI=更多的抵押品=更多的钱购买 RWA 生息资产=更多的收益,而另外一方面则是推进 Endgame 计划的进度,而 Endgame 是 MakerDAO 为了实现完全去中心化的一个构想。

那么这 8% 的收益率可持续吗?

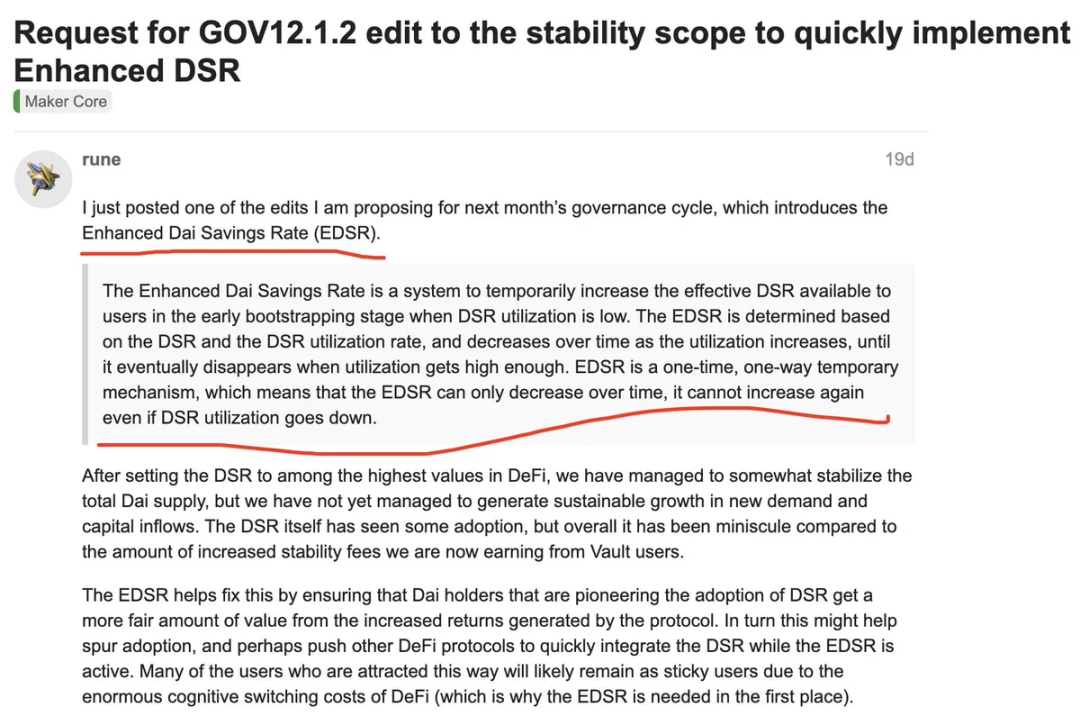

先说答案,不可持续,因为这次的 8% 利率其实是一个一次性的「促销活动」,我们可以看到在讨论提高 DSR 利率的讨论中 Rune 说到引入了一种新的机制:Enhanced Dai Savings Rate (EDSR),这是一种用于在 DSR 利用率较低的早期引导阶段临时提高用户可使用的有效 DSR。

说大白话就是早期 DSR 里吃利息的人不多,搞一个一次性的高利率吸引用户。 EDSR 会根据 DSR 和 DSR 利用率确定,并随着利用率的增加而逐渐减小,直到利用率足够高时最终消失。EDSR 是一种一次性、单向临时机制,这意味着 EDSR 只能随着时间的推移而减少,即使 DSR 利用率下降,也无法再次增加。

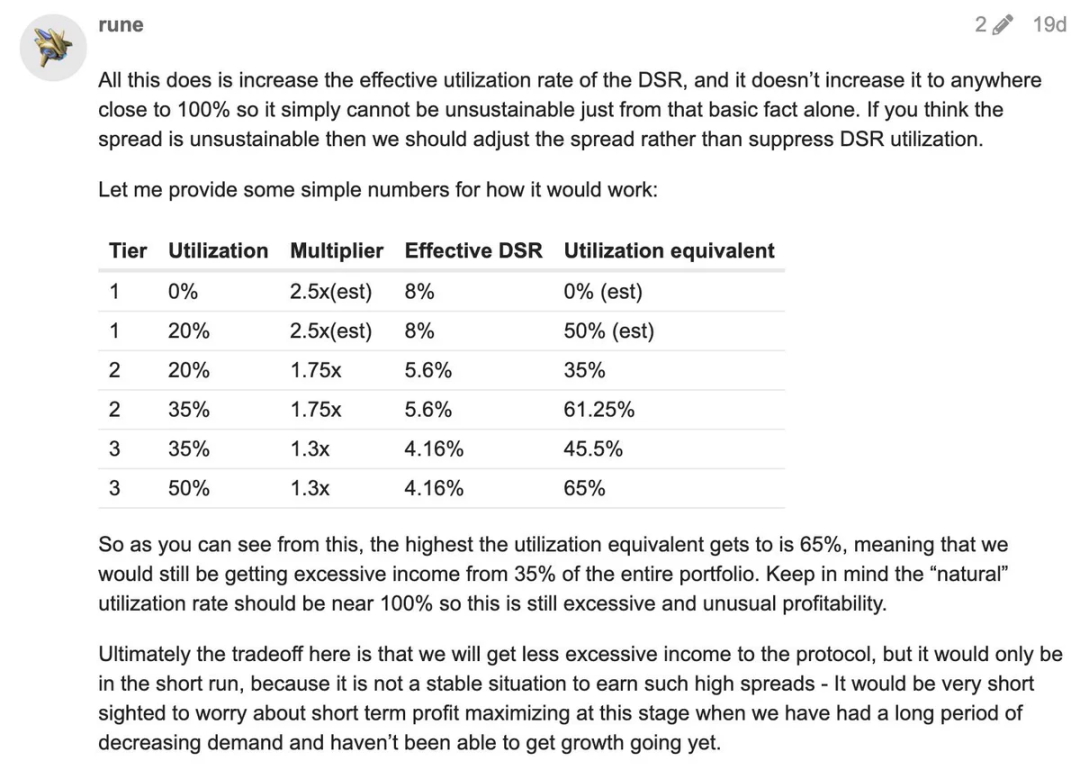

也就是说这个 8% 利率是一个单向一次性的「促销活动」,当 DSR 里存入的 DAI 越多达到一个阈值时,这个利率就会单向减少并无法再次增加,根据 Rune 的说法,当 DSR 的使用率达到 50% 的时候,这个超额利率就会消失,并且 MakerDAO 永远不会亏。说大白话其实就是 MakerDAO 把自己协议收入分一些给 DAI 持有者。

简单总结一下就是 MakerDAO 花了很多钱买了很多 RWA 赚了很多钱,然后把利率调到 8% 把部分利润分给 DAI 的持有者来增加 DAI 的需求和用户,一旦吃利息的人多了这个利率就会下降直到回到正常水平。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)