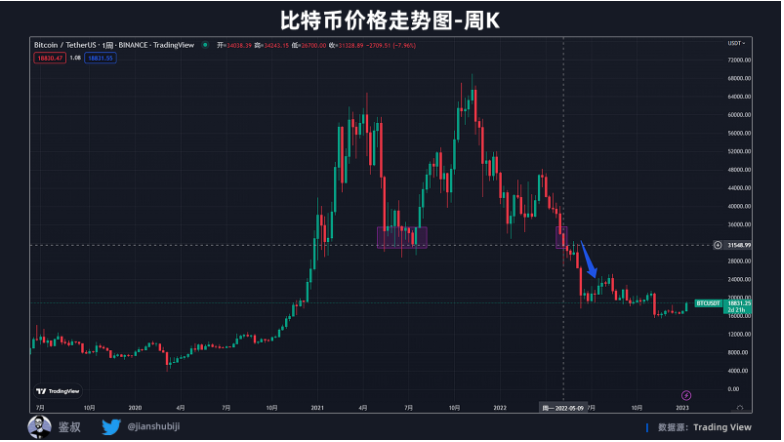

GameFi 在 2021 年获得极大发展,代表性事件为 Axie Infinity 在全世界尤其是东南亚掀起的打金浪潮、Facebook 改名为 Meta 宣布进军元宇宙领域等。进入 2022 年后,GameFi 虽然受到以比特币为代表的加密货币市值整体下跌的负面影响,但仍在 2022 年上半年迸发出巨大的潜力,涌现出了以 StepN 为代表的 Move to Earn 项目,引起广泛关注。当然,年轻的 GameFi 赛道还没有足够的力量逆势而动,随着曾经最大的算法稳定币协议 Terra 开启死亡螺旋,比特币在 2022 年 5 月份跌破了 2021 年 5 月 -7 月形成的强支撑,彻底覆灭了牛市回归的希望,包括 GameFi 在内的 Web3 行业也迎来了自己的灰暗时刻。

深入探究 GameFi 这一新兴赛道,由鉴叔团队精心打磨的《2022 年度 GameFi 赛道总结报告》将分为数据篇与项目篇两部分,结合市场数据、链上数据与具体的项目分析,尽力为读者描述 2022 年 GameFi 赛道的发展情况、与 2021 年的对比及未来可能的发展趋势。此外,本报告所使用的大部分图表数据已在 Footprint 上建立数据看板。

在数据篇中,从 GameFi 的市场表现、融资分析、基本面表现、以及不同公链的发展情况,在宏观层面分析 GameFi 市场 2022 年的整体动向与趋势。

在项目篇中,我们将按照游戏类型分类,系统性梳理 2022 年推特粉丝数在 50k 以上的热门 GameFi 项目。从 Axie Infinity 的横空出世,到 StepN 的几近出圈,GameFi 赛道作为与 Web2 最为贴近的参与模式,一方面拥有解决传统游戏普遍痛点的潜力,另一方面也有吸引 Web2 用户演化的可能,也让人们看到 Web3 领域未来蓬勃的生机。

预告:项目篇报告将在 2023 年春节后重磅推出,敬请关注鉴叔推特动态。

数据篇基础结论

- 2022 全年,GameFi 赛道虽有高光时刻但大部分时间跑输大盘与比特币。

- 2022 年 GameFi 赛道融资额同比 2021 年大幅增长,但下半年部分投资机构的市场态度由积极转为观望。

- 游戏数量、链上交易数、活跃用户数或持续下跌或不温不火,GameFi 熊市何时结束仍没有明显征兆。

- GameFi 项目活跃数与活跃用户数在进入 9 月之后日渐平稳,市场或许已进入底部区间。

- 公链部分,BNB Chain、Polygon 领跑传统公链,而专注游戏领域的 WAX、Hive「闷声发财」。

整体市场表现

GameFi 市值表现

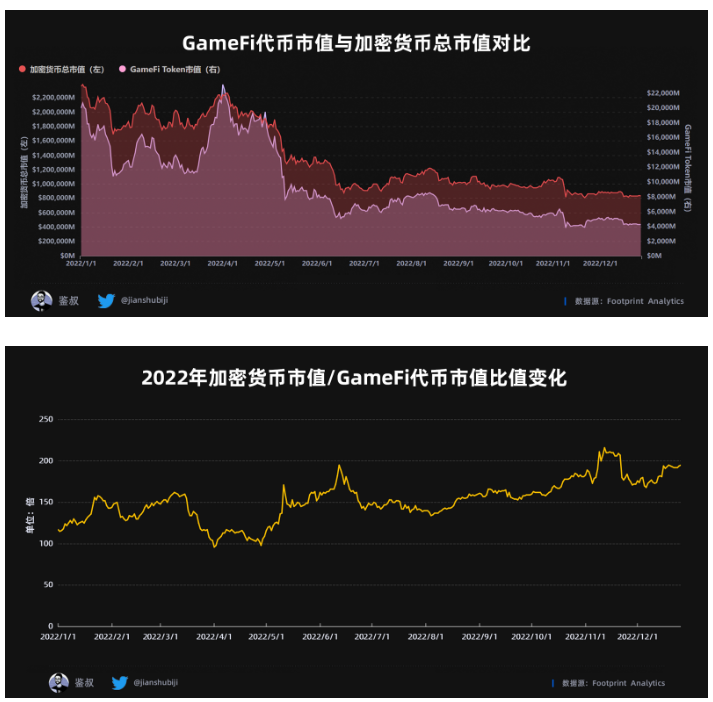

GameFi 市值与加密货币总市值对比

纵观 2022 全年,GameFi 代币市值保持与加密货币总市值同进同退的趋势。其中,除 3–4 月份由 StepN 引发了「Play to Earn」浪潮使 GameFi 跑赢大盘外,大多数时间该赛道的跌幅都大于加密货币平均值而涨幅却小于平均值。参照加密货币市值 /GameFi 代币市值比值变化,1 月 1 日,加密货币总市值是 GameFi 代币的 117 倍,而截止 12 月 31 日,该数字已变为 195 倍,GameFi 赛道代币跑输大盘约 66.6 个百分点。

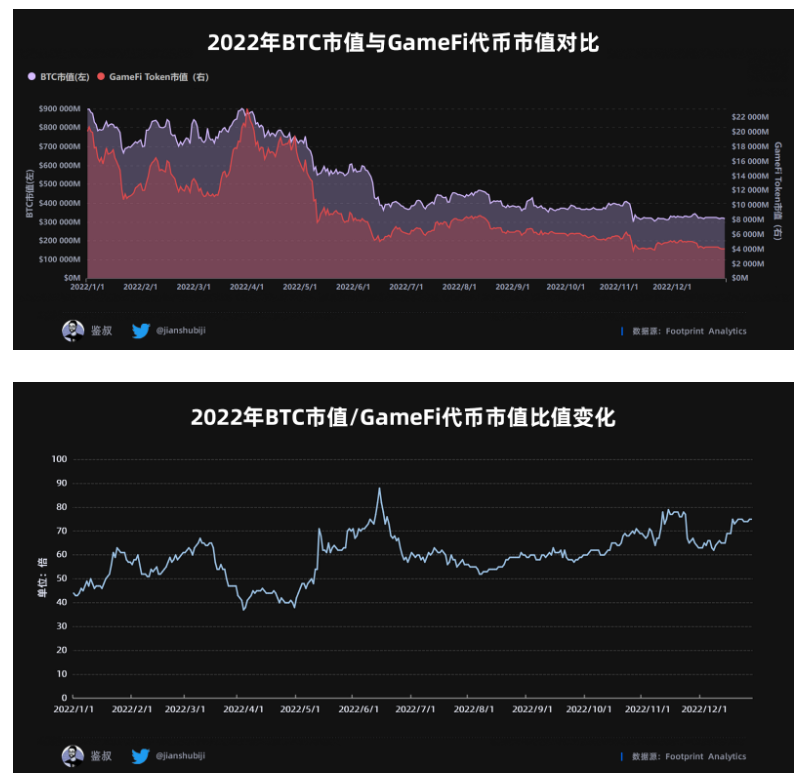

GameFi 市值与 BTC 市值对比

由于加密货币领域存在市值泡沫、暴涨暴跌等特点,相比整个市场的市值波动,或许 BTC 的市值与价格指数更能充任大盘的角色。对比 2022 年 GameFi 与 BTC 的市值比值变化(数据源:Footprint),以 1 月 1 日为基准,比特币当天的市值约为 GameFi 代币市值的 43 倍,而直到 12 月 31 日差距已变为 75 倍,GameFi 跑输比特币 74.4 个百分点。

综上所述,从代币市值的角度看,GameFi 赛道除在今年 3 月下旬至 5 月中旬的少数时间跑赢大盘及比特币外,其余大部分时间都缺少亮眼的表现。

GameFi 市值年内变化

详细拆解数据,GameFi 市值高开低走的特征十分明显,尤其是在 5 月份迎来一次断崖式下跌,之后一蹶不振。值得一提的是,GameFi 在 3–4 月份迎来一次较大幅度的上涨且在 4 月份的市场行情中尤为亮眼,如 GameFi、BTC 市值图与 BTC 走势图所示,整个 4 月比特币都维持下跌走势,而 GameFi 的市值却不降反升。推测该现象与 StepN 的价格冲顶有关,如 GMT 价格图所示,4 月份 StepN 的治理代币 GMT 在 2.5U 的基础上高歌猛进,最高达到 4.17U 的价格,与同时期孱弱的大盘走势形成鲜明对比。当然,GameFi 依托 StepN 短暂跑赢了大盘,同样也会受到 StepN 暴跌的影响;4 月 29 日,在以一根长上影线收盘后,GMT 开启了一路下跌模式,连带着 GameFi 赛道在 2022 年 5–12 月中再也没能跑赢大盘。

GameFi 市值同比变化

对比 2021 年与 2022 年 GameFi 的市值变化,其呈现明显的「M」顶走势?—?— 凭借 Axie 的打金热潮在 2021 年底达到历史最佳水平后跟随大盘下跌,随后由 StepN 带领赛道发起冲刺,但新高点仍不破前高,随后再没有走出独立行情。截止 12 月 31 日,GameFi 当前市值已低于 2021 年 8 月的水平。

GameFi 融资

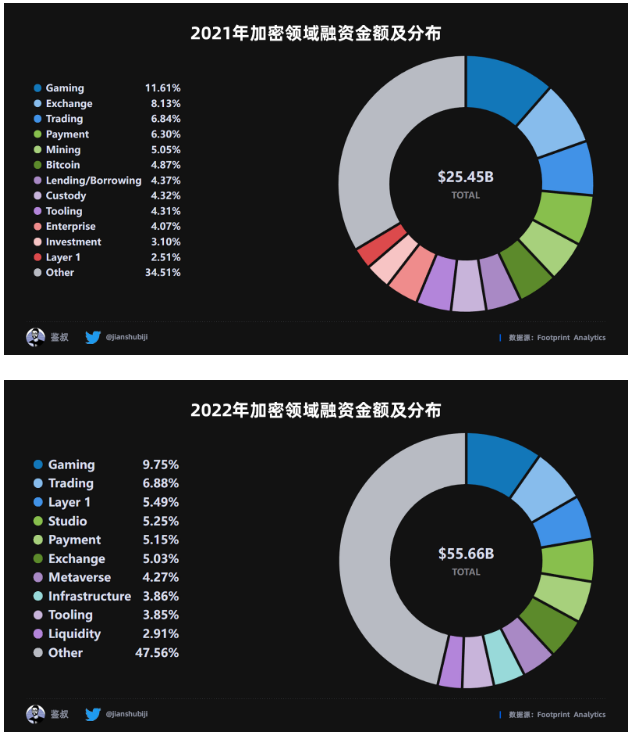

加密领域 2021 年 /2022 年融资类别

与二级市场的惨淡相比,一级市场的数据明显更为亮眼。2022 年,加密行业全年融资额约为 556.6 亿美元,同比涨幅达到 118% 以上,其中链游的融资占比虽较 2021 年小幅下滑,但仍是加密行业吸纳融资最多的领域。而与 GameFi 赛道占加密市场 9.5% 左右的融资额相比(不含 Metaverse),其现有代币市值则仅占市场总额的 0.5% 左右,可谓极不匹配,这也从一定程度上说明投资方对于 GameFi 赛道前景的认可,未来还存在较大的发展空间。

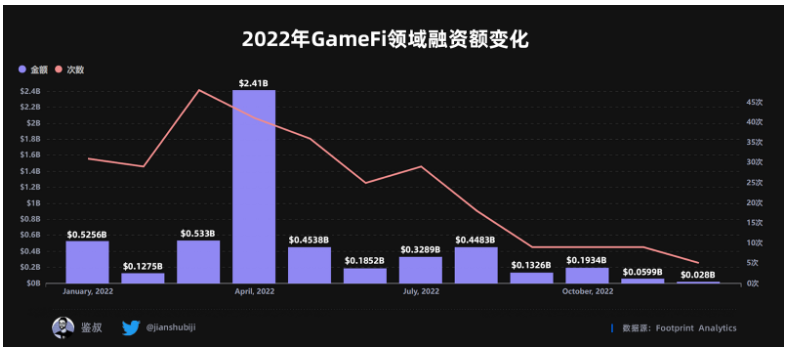

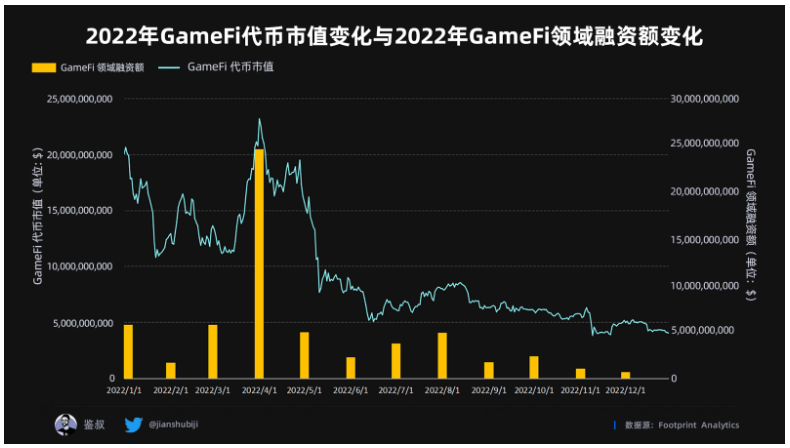

GameFi2022 年全年融资情况

拆解融资数据,2022 年全年 GameFi 领域融资超过 54 亿美元,但其中接近一半是在 4 月份完成的,这可能与 StepN 引发的链游热有关。随着 GMT 市值的下跌,GameFi 领域的融资也在 4 月份达到巅峰后迅速下降,虽在 7 月与 8 月迎来小幅反弹,但又开始逐步下跌模式。尤其在步入 11 月后,11 月与 12 月的融资额分别只有 5900 万美元与 2330 万美元,融资总额不到 10 月份的一半。但这段时间内并非没有利好,全球最大的加密货币交易所币安于 11 月 24 日开启了新的 IEO 项目?—?— Hooked Protocol,这是一个 Web3 游戏化社交学习平台,属于「X to Earn」赛道,本次 IEO 的时间持续至 12 月 1 日。这也是币安时隔 9 个月再次开启 IEO,而上个 IEO 的项目则是著名的百倍项目 StepN。币安亲自下场的利好不可谓不大,但 11 月与 12 月的融资额仍没有起色,可见过去数月糟糕的市场极大地影响了投资机构的信心。

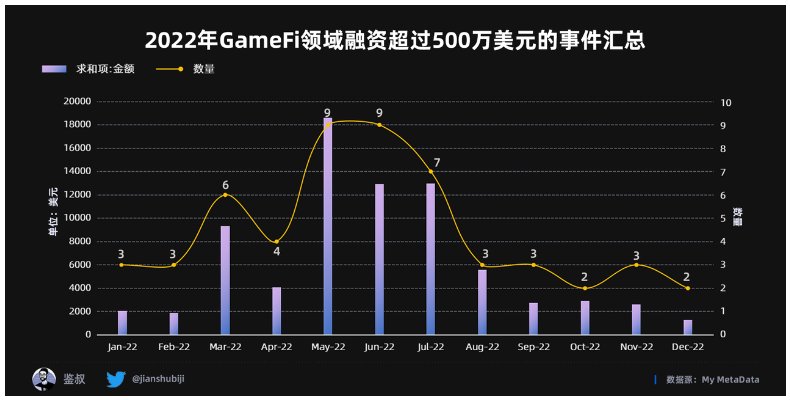

大额投资或许更能反映大型投资机构对市场的信心。不完全统计,2022 年全年 GameFi 领域融资超过 500 万美元的事件一共 51 起,其中一半以上(33/51)发生在上半年。虽然 GameFi 的市值与每月融资额在 4 月份冲顶之后迅速下降,但大型投资机构的投资信心似乎并未受到影响,5、6、7 月的大型融资事件仍层出不穷。大型融资事件与融资额的大幅减少是在进入 8 月之后,侧面反映了大型投资机构态度的转变—— 由积极投资逐渐转为观望。

GameFi 基本面表现

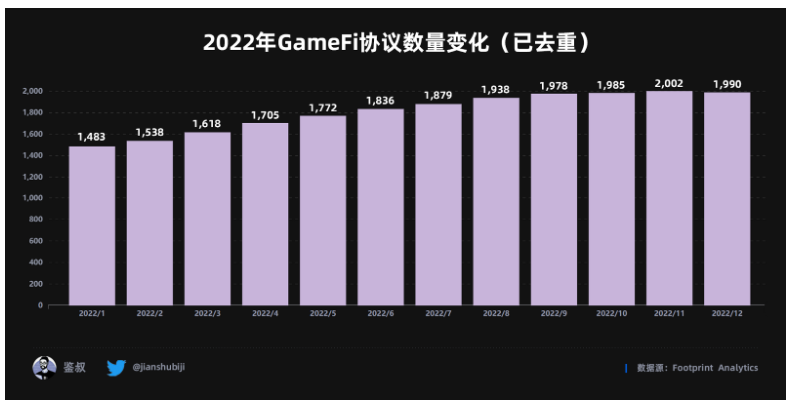

GameFi 游戏数量变化

2022 年 1–9 月,GameFi 游戏的数量保持持续稳定的增长,自 9 月份之后,数量趋于平稳,增长近乎停滞。该现象可能与 GameFi 领域的融资在 8 月份之后锐减有关,新资金的流入速度变慢导致新游戏增长减缓,同时不断有 GameFi 游戏停止运营,此消彼长之下造成了游戏数量增长的停滞。

特殊说明:Q1、Q2、Q3、Q4 游戏数量数据未进行去重处理,所以 Q3、Q4 数据会比 2022 年 GameFi 游戏数量变化(去重)高。原因是部分游戏在多链部署,比如 The Sandbox 在 Ethereum 与 Polygon 上均存在,如果去重会导致以链为维度的数据失真,因此未去重。

拆分 GameFi 游戏数量数据,GameFi 游戏的格局逐渐发生变化。在第一季度起始,BNB Chain 和 Ethereum 不分伯仲;不过在此之后 BNB Chain 后来者居上,并逐渐与其他公链拉开差距,但现在断言 BNB Chain 将成为首选游戏公链或许还为时尚早。

此外,2022 年 Q1 至 Q2 迎来了一波游戏增长的井喷期,或许是因为 Q2 以「Move to Earn」为主要模式的 StepN 将 GameFi 推至本轮牛市的最高峰,刺激了大批为赶东风而着急释出游戏的项目方。直接的后果是,由于充斥着单一游戏模式和毫无新意的规划,GameFi 赛道在加密市场迅速走熊后受到的影响更甚,跌幅更大。在大批无法满足获利预期的玩家退场后,很多游戏被迫停止运营,整个新兴赛道开始趋于冷静。因此在 Q4 阶段,链上的总体增幅并不乐观。

市场低迷无疑会给游戏团队带来压力,毕竟做出在熊市发布游戏的决策需要更为谨慎。需要重申的是,游戏开发通常需要多年时间,而上游融资前景的减弱可能会使未能在牛市中筹集到足够资金的项目面临风险。但对于高质量的 3A 游戏,等待它的开发和打磨是必经之路。

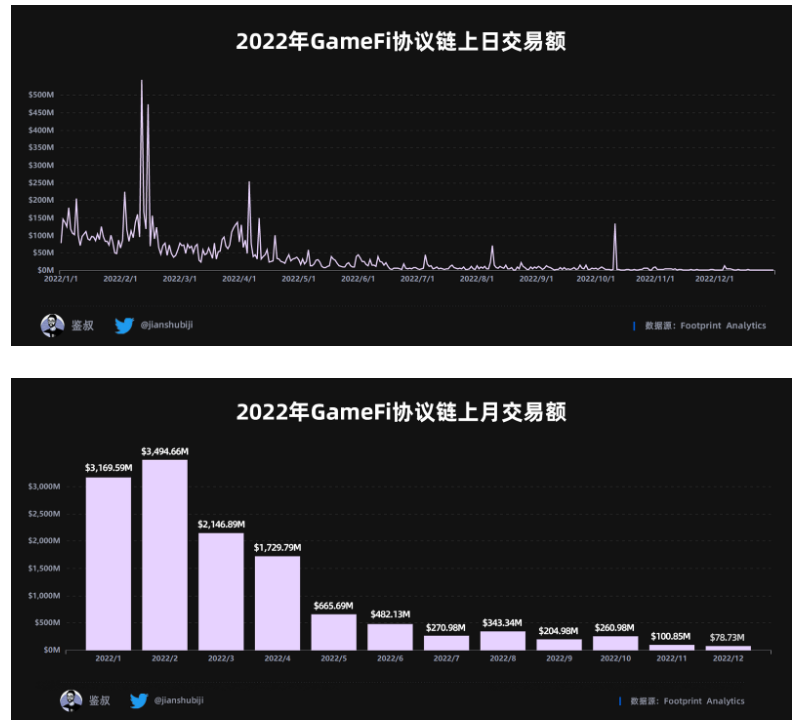

链上交易量变化

观察 2022 年 GameFi 协议的每日链上交易量,其与 GameFi 代币的市值、GameFi 领域的融资额具有相关性。在链上交易活跃时,GameFi 的市值与融资额往往也处于高位。可以看到,在 2022 年的 4 月、8 月与 10 月,GameFi 协议的链上日交易额均有突然放量的情况,与此对应的是 GameFi 代币的市值在这三个月也有过小幅反弹;融资额在 6 月份触底后开始上升,在 8 月份达到下半年的最高水平。

在 GameFi 协议 2022 年每日链上交易量中,10 月份的一次高点颇为引人注目,其巨大的交易量与先后数月形成鲜明对比。细究原因,可能与 Planet IX 和 Trickshot Blitz(TB)有关。

Planet IX 是一个游戏化的 DeFi 协议,主要机制是让玩家收集名为 PIX 的土地,这些土地可以组合和质押以获得 IXT 代币奖励,质押功能于今年 10 月上线。

TB 是一个可免费玩的手游,玩家之间彼此进行台球对战。它的特点是玩家可以获得 RLY 代币的奖励,且这些代币可以立即兑换成法定货币。TB 在 10 月份更新了奖励机制,10 月 6 日至 15 日其给与老用户的拉新代币奖励翻了一番,同时降低了用户的提款费用,增加了单次最大提款数量。

事实上,这两款游戏仍不能在 GameFi 领域占据前沿位置,但这也恰恰反映了 GameFi 的方兴未艾,仅仅改进了经济模型或上线了新功能的小游戏就可以引发整个赛道的数据增长,该赛道的项目排名远远没有固化,新游戏仍然拥有机会。

链上用户数变化

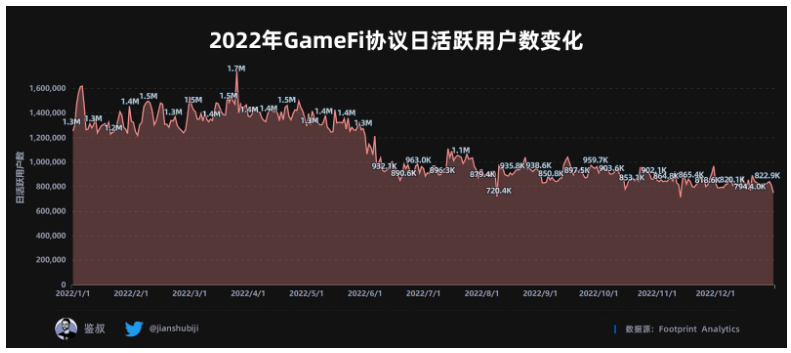

链上 GameFi 活跃用户数变化

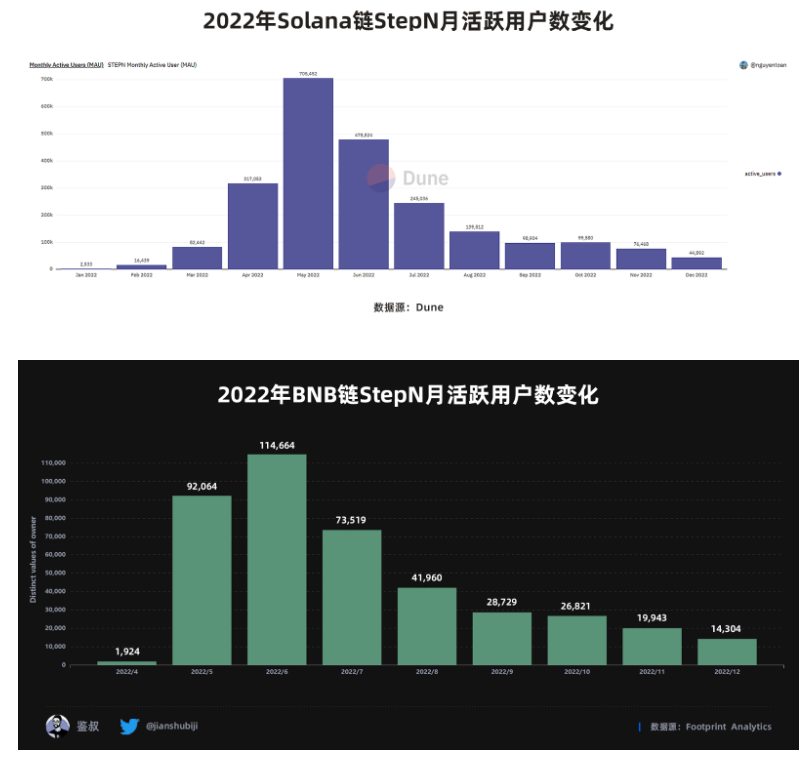

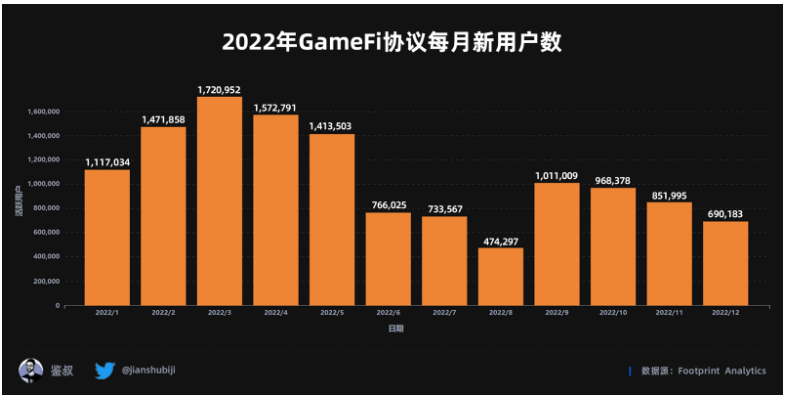

2022 年 1 月至 5 月中下旬的 GameFi 协议链上活跃用户数稳定在 120–140 万左右,该数据并没有跟随 5 月份加密货币与 GameFi 代币的市值下跌而下跌,而是滞后到了 5 月底与 6 月份才开始大幅下降。此现象或许与 StepN 官方在 5 月 27 日宣布清退中国大陆账户有关,随后坊间传言 StepN 部分团队已被逮捕,负面消息叠加之下 StepN 代币与 NFT 价格再度暴跌,打金用户撤出。

曾经盛极一时的 StepN 的 Solona 链上月活用户从巅峰时的 70 多万逐步降到现在的 4 万左右,BNB Chain 月活则降至 1.4 万左右,一众蓄势待发的「Play to Earn」项目纷纷丧失热度。值得关注的是,自 8 月份之后,虽然 GameFi 代币市值不断走低,但日活跃用户始终维持在 80 万 -100 万之间,某种程度上讲,该数字可能是当前阶段 GameFi 刨除了打金属性之外的「真实用户数」最大值。

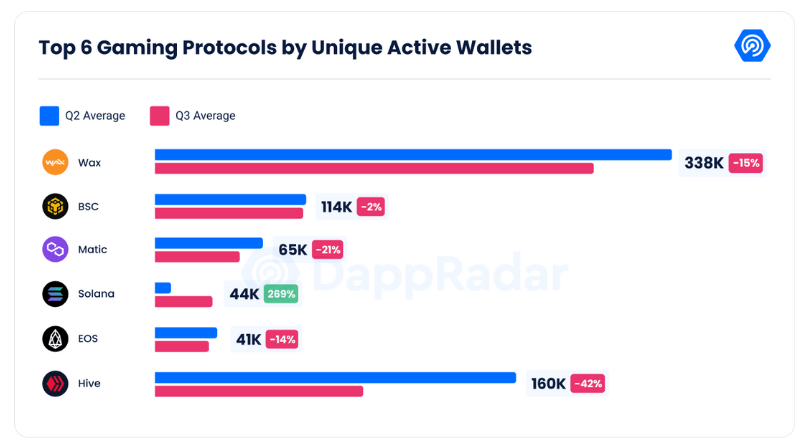

链上新增用户数变化

相比其它维度指标的低迷,2022 年 GameFi 协议的每月新用户增长量表现良好,没有出现年初数据量很大而年底很少的情况。虽然 6、7、8 三个月的数据较为惨淡,但 9 月份的数据出现积极增长,新增用户数达到 99.5 万,一扫之前数月的阴霾。在这段时间内,多个游戏项目有了较大的动作,例如,基于 Solana 开发的 3D 女性向装扮类 NFT 游戏 Power of Women 登顶 Google Play 美国地区游戏总榜首;The Sandbox 推出仅对 Polygon 网络上土地所有者开放的专属 SAND 质押计划等。

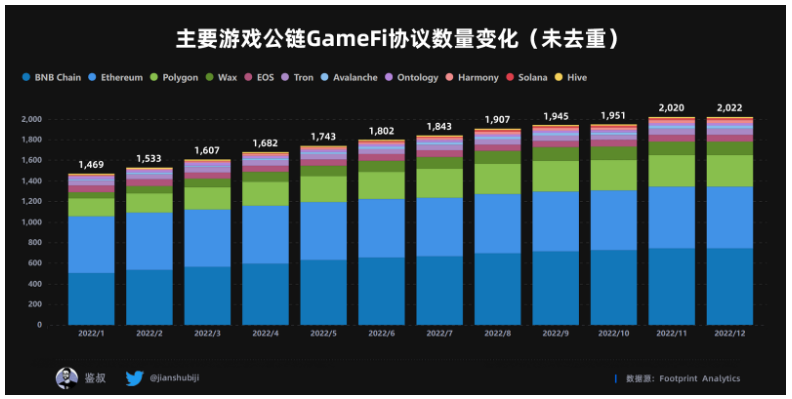

此外,从基于 UAW(独立活跃钱包数,可代表非重复的活跃用户数量) 数量的前六大游戏协议来看,Solana 是该组中唯一一个使用量比上一季度有所增加的区块链,从第二季度到第三季度的峰值达到了 269%(44K dUAW)

不同公链 GameFi 的发展

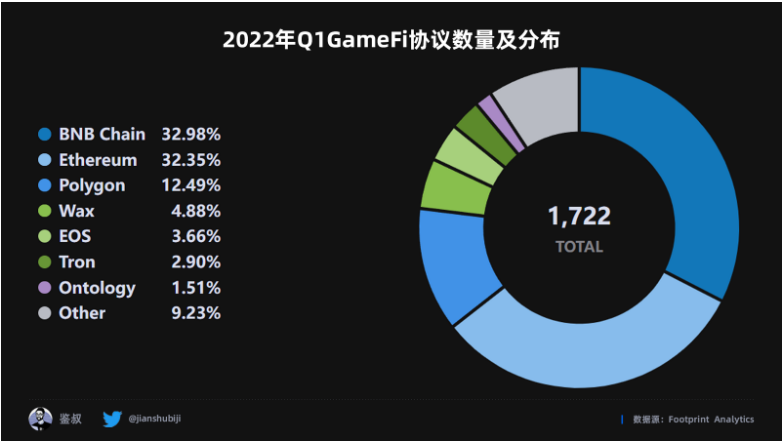

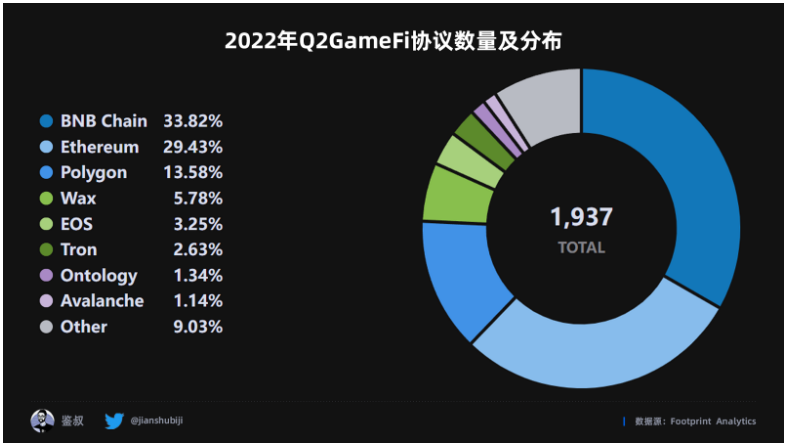

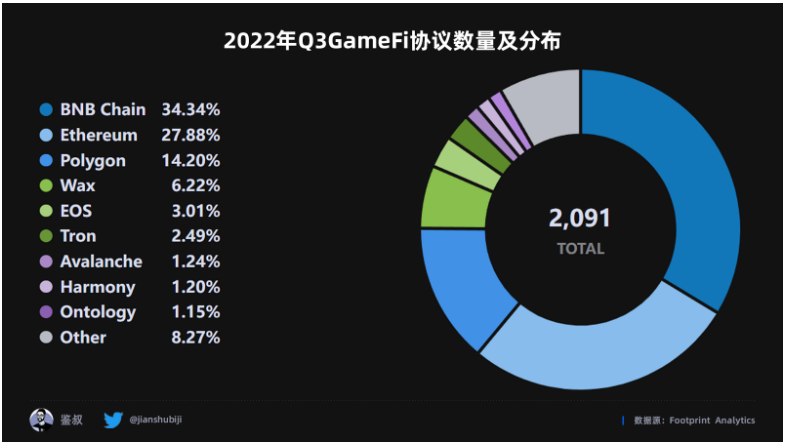

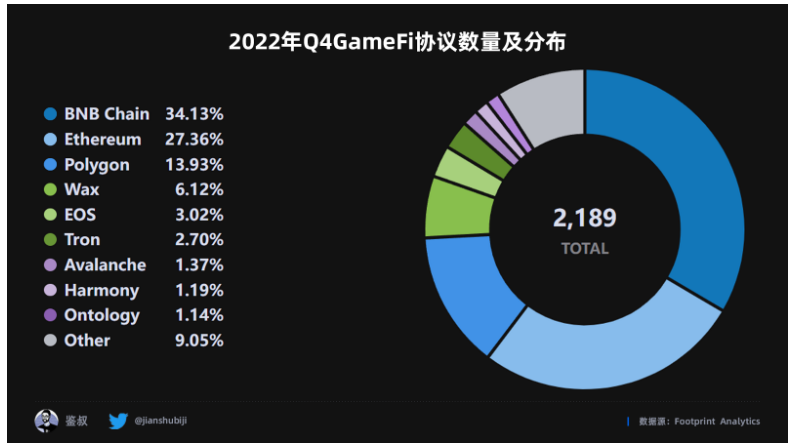

主要游戏公链 GameFi 项目数据

注释说明:主要游戏公链 GameFi 协议数量数据未进行去重处理,所以数据会比 2022 年 GameFi 游戏数量变化(去重)高。原因是部分游戏在多链部署,比如 The Sandbox 在 Ethereum 与 Polygon 上均存在,如果去重会导致以链为维度的数据失真,因此未去重。

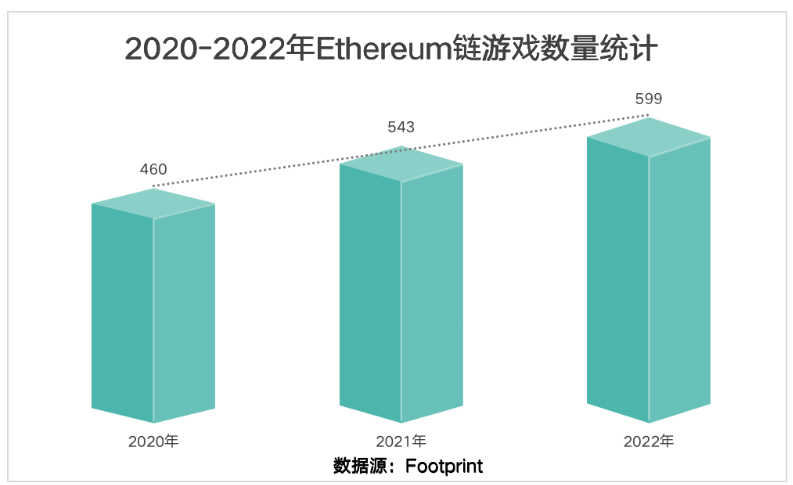

关注 TOP 游戏公链链上协议情况,链上交易量大、强大的生态支持、长期生态繁荣度,让 Ethereum、Polygon 和 BNB Chain 稳居游戏生态领导地位。BNB Chain 拥有 747 款区块链游戏,较年初增长约 47.04%。Polygon 拥有 305 款区块链游戏,较年初增长约 74.28%。目前 Ethereum 上有 599 款游戏,较年初增长约 10.3%。值得一提的是,Ethereum 链上近 77% 的游戏是在 2021 年之前推出的,显然,Ethereum 在 Gamefi 赛道起步早,但眼下已然不是游戏方部署的首选公链了。

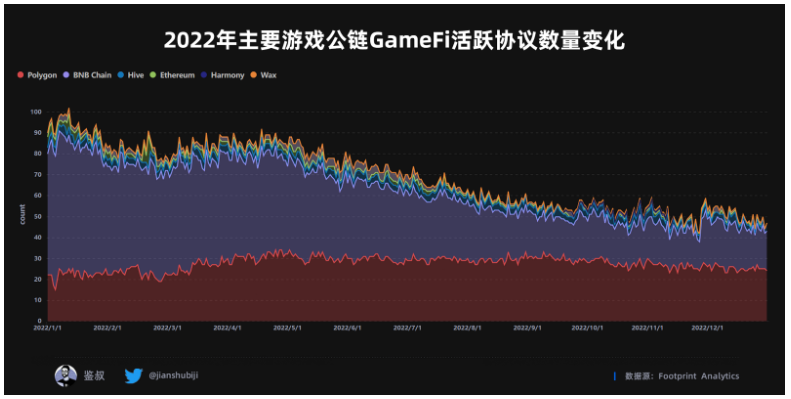

主要游戏公链 GameFi 项目活跃数

以日活跃用户数大于 100 作为标准区分活跃协议,得到主要游戏公链 GameFi 活跃协议数量变化,与前文 GameFi 项目数据图表对比来看,游戏总量虽然一直在增长,但是活跃协议数量一直在下降,明显受到市场低迷的影响。

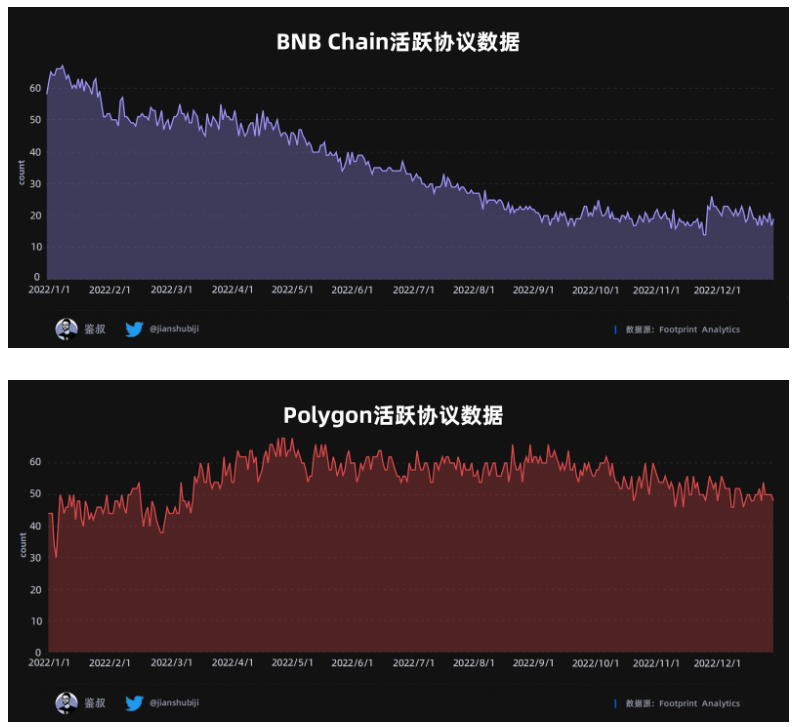

BNB Chain 在上半年度长期占据「最多活跃协议」的宝座,但进入下半年后滑坡明显,进入 9 月后,活跃协议一度降低到 14 个,最低迷时期同比高峰期降幅达到 79.10%。1–2 月的巅峰期可见 BNB Chain 抓住行业风口的能力,但遇熊后项目扛风险能力有待提升。

与之相对,Polygon 的活跃协议数量波动相对而言更为平稳,低迷时期反而出现在年初 1–2 月这一时间段。4–5 月活跃项目稳步上升,总体来看 Polygon 在游戏布局上更为稳扎稳打。

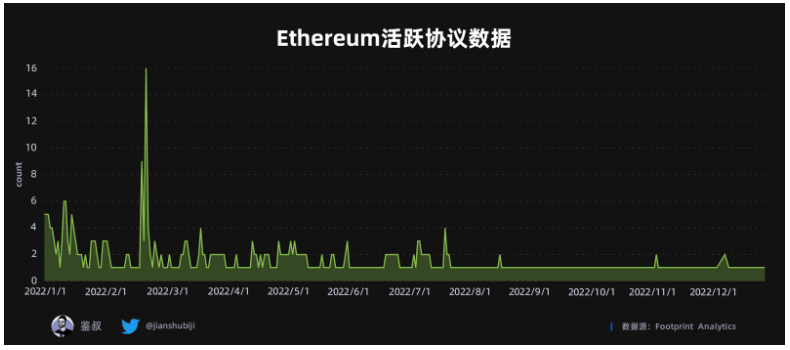

而 Ethereum 作为老游戏公链,进入 2022 年后表现相对暗淡。游戏项目方出逃 Ethereum 加之游戏还未走出运营死亡周期,一逃一亡,让 Ethereum8 月以后的活跃协议长期定格在 1(Gala Games) 上。除了 3 月有较多协议活跃,但游戏基数和 BNB Chain、Polygon 相比已经相去甚远。

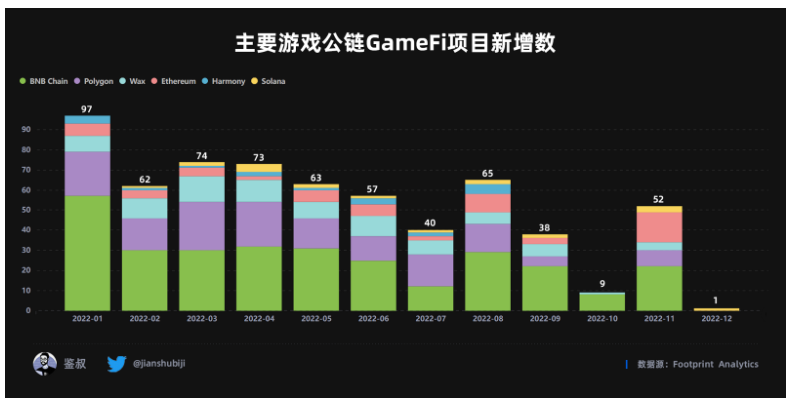

主要游戏公链 GameFi 项目新增数

具体到各个公链,2022 年 BNB Chain 以及 Polygon 在游戏赛道布局的强度来看呈现分庭抗礼的态势,但 9 月以后 Polygon 的脚步就极大放缓,相反 BNB Chain 则在 Polygon 蛰伏的 10 月推出了 8 款新游戏。背靠 Binance 的支持,BNB Chain 上的游戏仍会有长足的发展势头。而 2022 年前期,作为游戏公链领头羊的 WAX 也有相当亮眼的表现,1–8 月新增游戏数量排至公链 Top3,9 月则来到第二。虽然到了 2022 年 Q4,月均新增游戏数量低于 2 个。概言之,游戏开发者还是更喜欢 Polygon、BNB Chain 以及 WAX。

特殊的一个月可能来自 11 月,Ethereum 链上新增项目突出,Ethereum 毕竟是生态最为全面的公链,这或许仍是获游戏项目方青睐的主要原因。

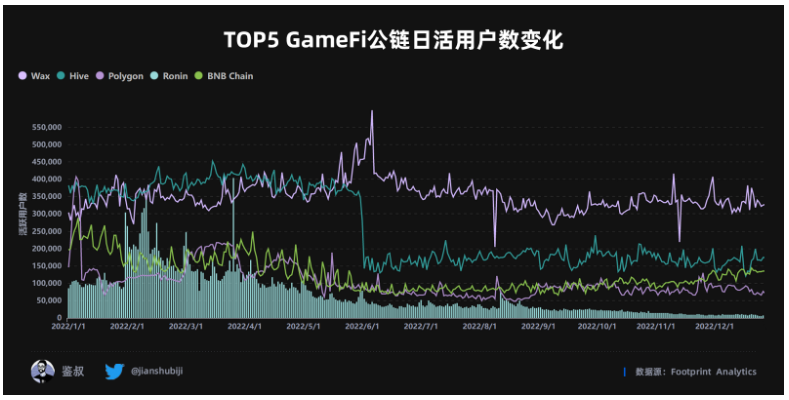

主要游戏公链 GameFi 用户数据

注:主要游戏公链中 GameFi 用户数排名前五的公链

用户数是整个 GameFi 生态健康运行的基石。和大众观感相悖,GameFi 用户数并不集中在传统强势公链之上。

WAX 在 6 月迎来了用户数的巅峰 59.8 万,却在 8 月和 11 月迎来了两个谷底,最低谷时拥有 20.4 万用户,较之 6 月最高下降约 65.8%。Hive 链上的龙头游戏 Splinterlands 的活跃用户急剧下降,因此该链用户数量在 6 月初经历了从 34 万到 14 万的大幅下降。

Polygon 和 BNB Chain 也在 3–4 月迎来过一波用户量巅峰,可惜持续时间不长,不过强势的公链生态也能够让用户数稳定在 10–20 万的区间中。

接下来关注具体公链上的游戏生态表现:

重点游戏公链

传统公链部分

注:本报告所称呼的传统公链是指 BNB Chain、Solana、Polygon 等知名度相对较高、链上生态多方位(DeFi、GameFi、NFT、跨链等)发展的公链。

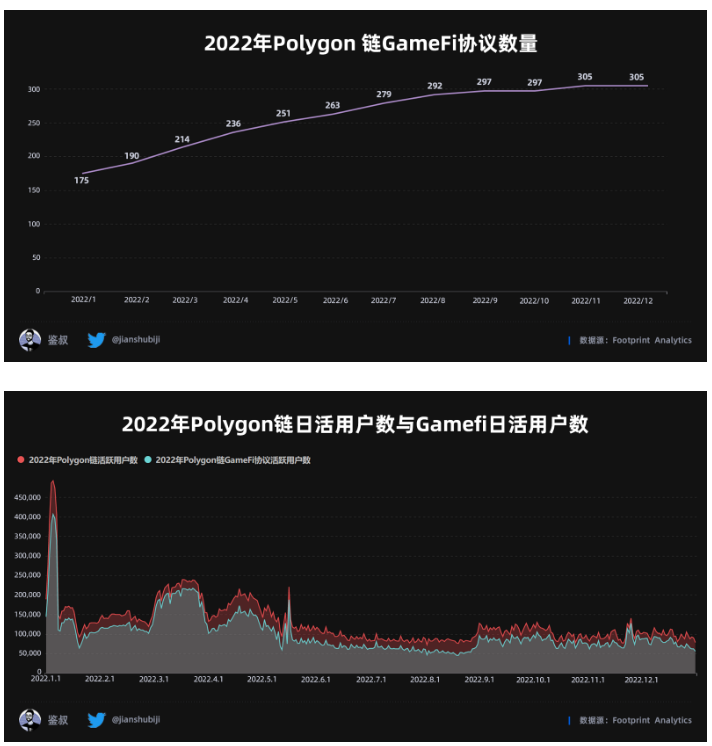

Polygon

截止 2022 年 12 月,Polygon 拥有 305 款区块链游戏,较年初增长约 74.28%。此外,近三个月,Polygon 游戏相关月活跃用户数占链上用户数均超过 65%,在 Polygon 上已经能看到较为成熟的生态繁荣度。

Polygon 上优异的 GameFi 表现得益于:

先发优势,能够快速且稳定地承接以太坊生态外溢的项目。

使用高吞吐量区块链,根据其开发文档描述,Polygon 可实现大约 2 秒的快速区块确认率,同时保持高度的去中心化,稳定的生态更利于项目在此部署和升级。

团队生态探索:Polygon 开发团队去年成立了 Polygon Studios 孵化 GameFi 协议,合作伙伴包括 Animoca Brands、The Sandbox、Decentraland 等。

Web2 顶级项目依托:承接传统游戏向区块链游戏转型,决策的选择或许会给 Polygon 带来更加庞大的用户群体。

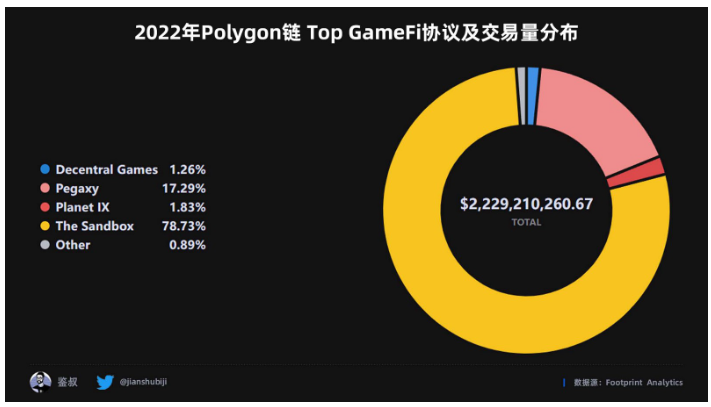

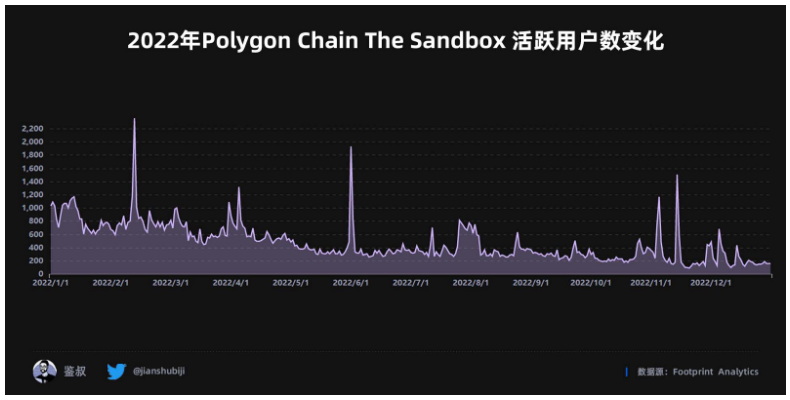

Polygon 链上的 GameFi 游戏交易占比分布,2022 年度 The SandBox 稳居榜首,图表清晰显示 The Sandbox 出现三个用户峰值波动,分别在 2 月、6 月以及 11 月:

2 月 12 日的高点受到 The Sandbox 在 Polygon 上引入 SAND 质押的消息刺激,其宣布前四周起向质押参与者发放每周 500,000 mSAND 奖励。

6 月 1 日则可能是由于 500 万个 mSAND 将分发给 Polygon 的 LAND 所有者的消息影响。到了年末 The Sandbox 开启了新一期土地销售,11 月 24 日和 12 月 1 日的两波售卖均吸引用户的涌入。

BNB Chain

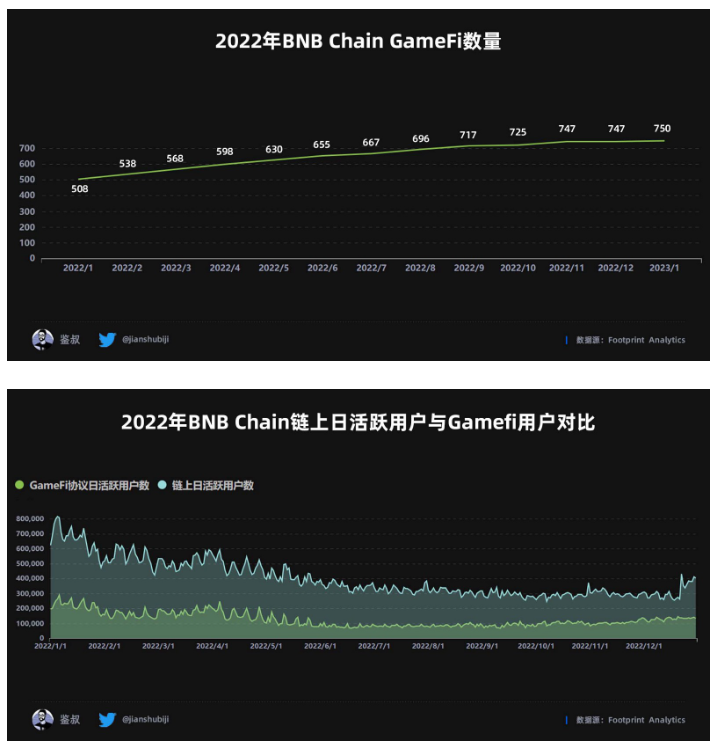

BNB Chain 截止 2022 年 12 月拥有 747 款区块链游戏,较年初增长约 47.04%。6–7 月,游戏相关的日活跃用户占 BNB Chain 总活跃用户的比例下降至 25% 以下,而该比例在年初为 33.21%。但 BNB Chain 在 GameFi 的布局上拥有三大优势,未来趋势仍然乐观:

- 根据白皮书的设计初衷,贯彻执行「低 gas 费和高交易速度」。

- BNB Chain 生态雄厚的资金资源。2022 年 10 月 Binance Labs 推出的 MVB 加速器计划帮助创新项目在 BNB Chain 上扩展,12 月宣布与一站式 Web3 游戏平台 GameFi.org 建立合作伙伴关系。

- Binance 强大的流动性和自带的 Web3.0 庞大用户群,适配年初爆火的 Move to Earn 游戏。因此 BNB Chain 成功让 StepN 团队将这个当时最火热的协议部署到其链上。

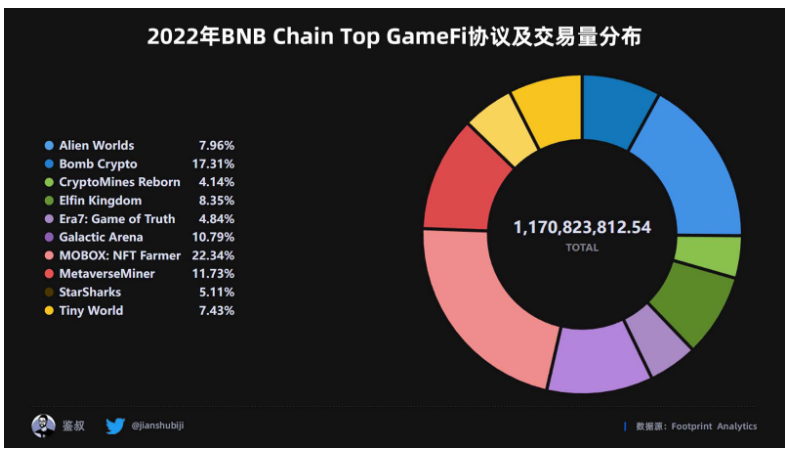

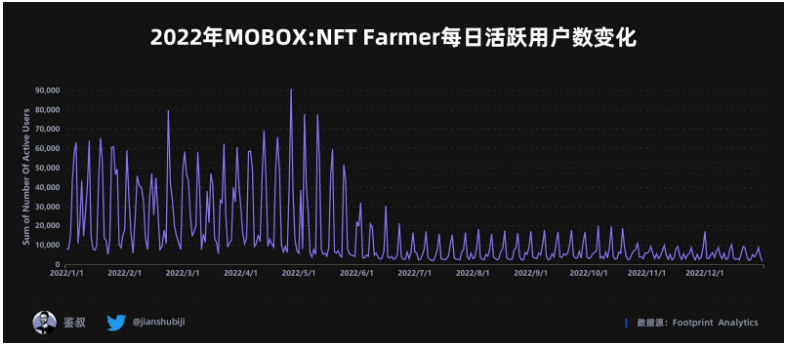

BNB Chain 游戏生态呈现多元的发展格局,各个 Top 项目之间竞争激烈,未来 BNB Chain 龙头游戏的归属未定。占据一定优势的项目 MOBOX:NFT Farmer 从 2021 年 9 月份开始发力,22 年 5 年时 UAW 仍然能触及 90k。与此同时,Bomb Crypto、MetaverseMiner 紧随其后,分列二三位。

游戏公链部分

注:本报告所称呼的游戏公链是指 Hive、WAX 等链上生态以 GameFi 为主的公链。

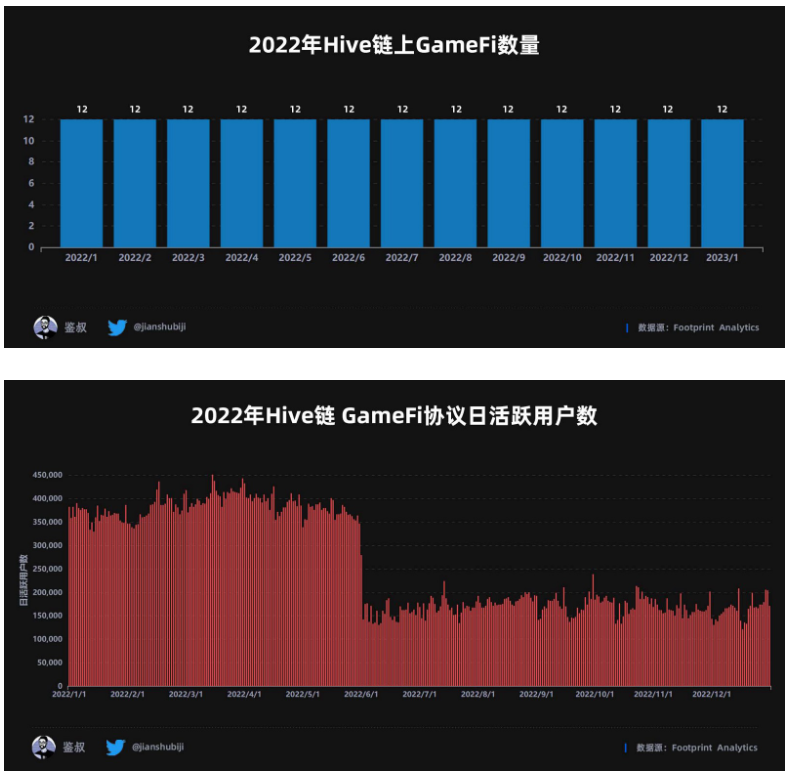

Hive

Hive 链截止 2022 年 12 月拥有 12 款区块链游戏,数量无增长。从日活跃用户来看,在 2022 年上半年前 Hive 链日均都能保持在 35 万以上,而在 6 月 2 日以后出现了大幅缩水,日均跌破 15 万,单日跌幅达到 49.10%。不过,此后日活用户保持稳定的态势。据其白皮书描述,Hive 链特点也是显而易见的「快、稳、省」:

高效性:该链旨在提供一个强大的企业级区块链解决方案,并选择了基于 GSC 公链,开发完备的 Hive Protocol 和 Hive APP。

高度扩展性:侧链扩展方案和多重签名等机制,在进一步提升公链安全性的同时,满足生态内 Dapp 产品的网络需求,降低生态门槛,提升用户体验。

零 gas 费用:每天为每个用户提供 20 笔免费转账的权益,若用户有更频繁的转账需求,也可通过冻结 GSC 来获得更多的免费转账次数,即便是通过燃烧 GSC 来完成转账,每笔仅需燃烧 0.002 GSC,相对于 BTC 和以太坊,转账成本几乎为 0。

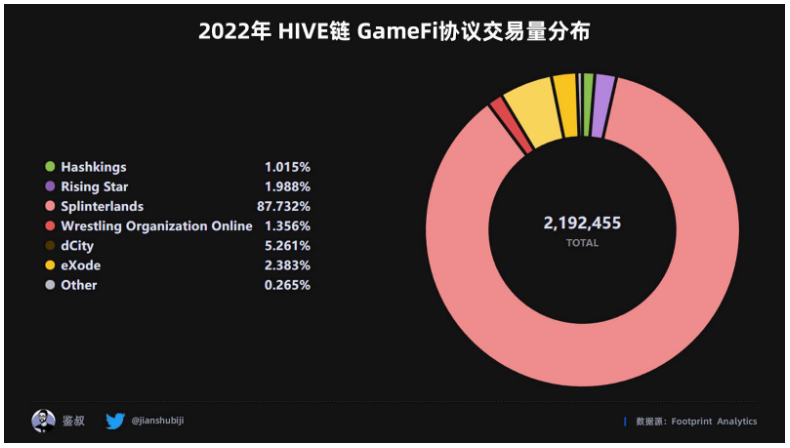

Hive 很长时间是仅靠 Splinterlands 这一个游戏撑起来整个公链的 UAW,稳坐 Hive 链的头把交椅。

注:此图的数据与 2022 年 GameFi 协议日活跃用户数变化数据不匹配,差值在于去掉了 Neopets Meta、Farmers World 两个协议,这两个协议因种种问题被 Dappradar 下架,故在此不计算。

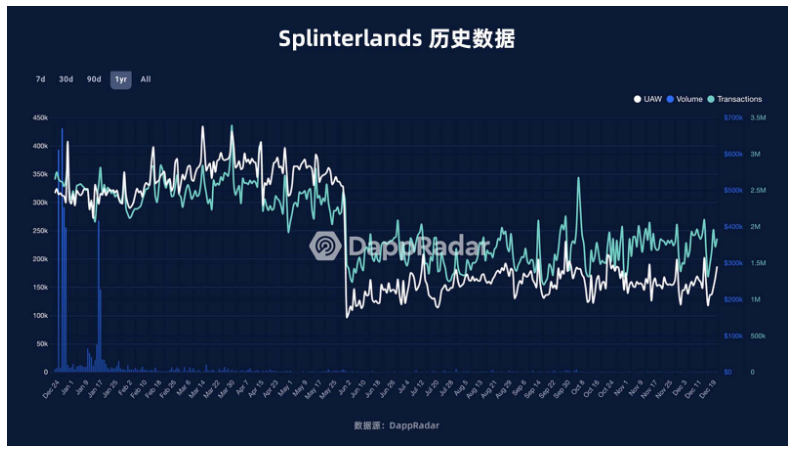

Splinterlands 也被认为是被「低估」的项目,作为一款多人数字收集交易卡牌游戏,自 2018 年上市以来已经完整熬过一轮牛熊,即便在熊市,清洗掉旁氏用户,其日均活跃用户数依旧可以排在 Top1。1 月 17 日,游戏的交易量一度高达 41.7 万,到达全年日交易量最高峰,而日活跃用户数的高峰则滞后地出现在了 3 月,其 UAW 达到 43.4 万。

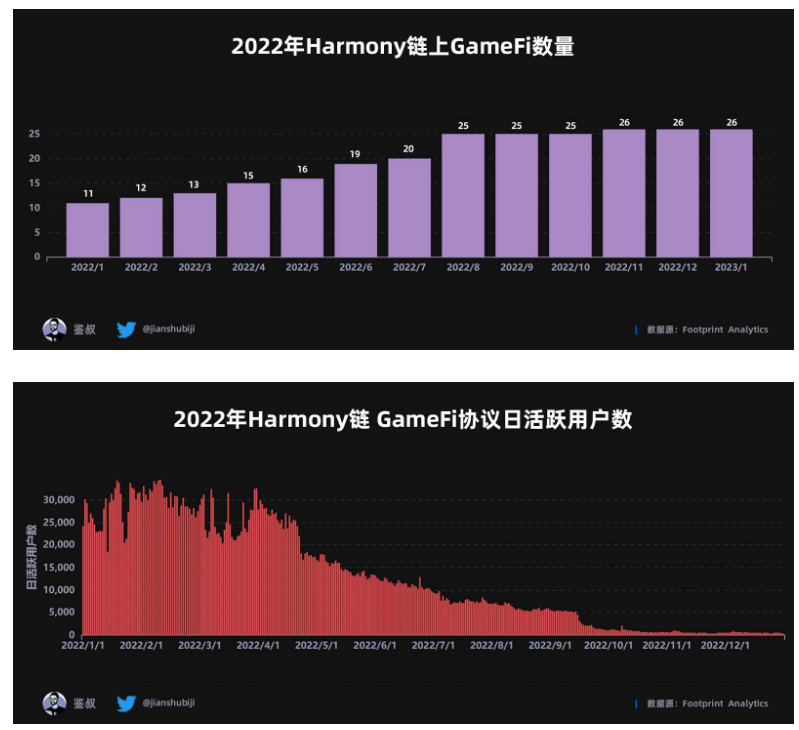

Harmony

Harmony 链截止 2022 年 12 月拥有 26 款区块链游戏,较年初增长约 160%。从 GameFi 协议日活跃用户来看,1–4 月 Harmony 的日活稳定性波动极大,单日跌幅已有近 43.75%,但仍然处于较高体量。

根据官方白皮书,Harmony 的技术支撑:

状态分片技术。实现每个分片的独立性,提高交易处理速度以及整个网络的可扩展性。

互操作性。借助 RaptorQ fountain code,Harmony 可以使用自适应信息分散算法在分片内或跨网络快速传播块。Harmony 还采用 Kademlia 路由来实现跨分片交易,该交易随分片数量呈对数增长。

对外合作。通过 Gitcoin 黑客松和以太坊活动研讨扩大影响力。

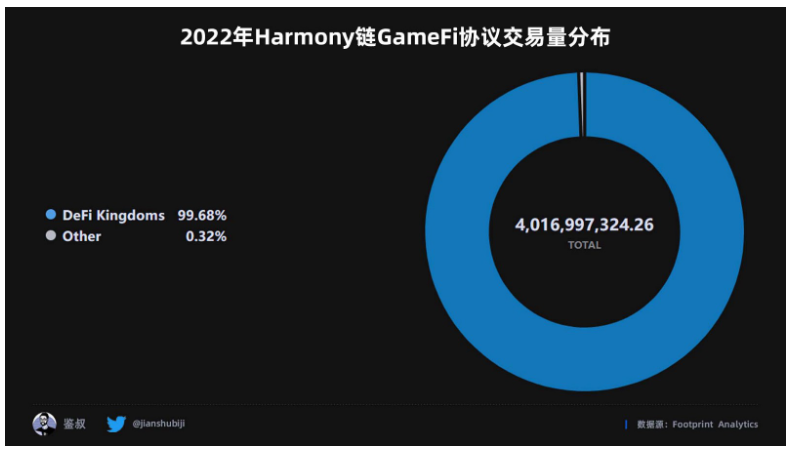

目前 Harmony 生态以 DeFi 应用为主,GameFi 布局中以 DeFi 挖矿类游戏 DeFi Kingdoms 最出圈。其 UAW 的高峰值出现在 3 月底,达到 5.1w。12 月 8 日,该游戏官宣上线韩国互联网巨头 Kakao 旗下公链 Klaytn 主网,并将通过 Klaytn 原生 DEX 铸造新的实用代币 JADE,用于游戏内相关功能,因此链上交易笔数又迎来一波高峰,达到 45.71 万。

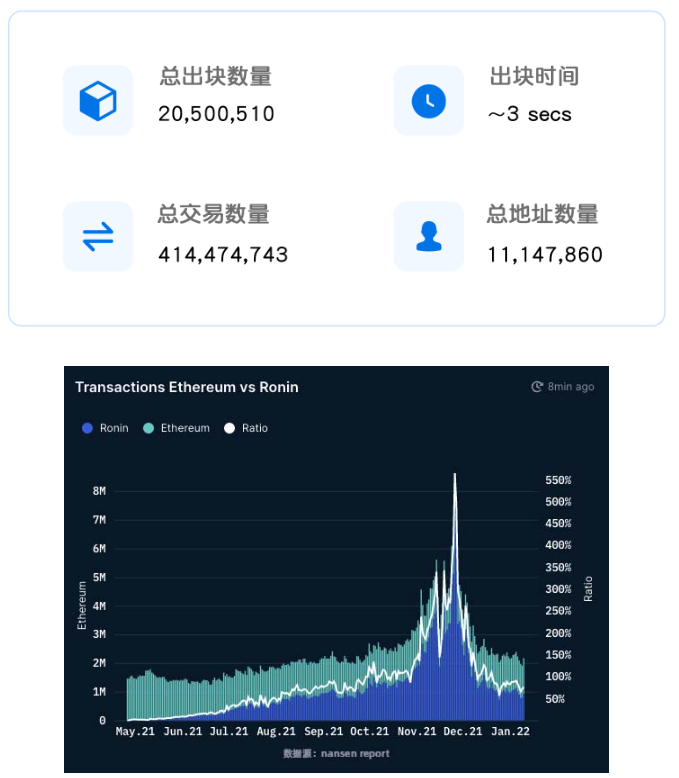

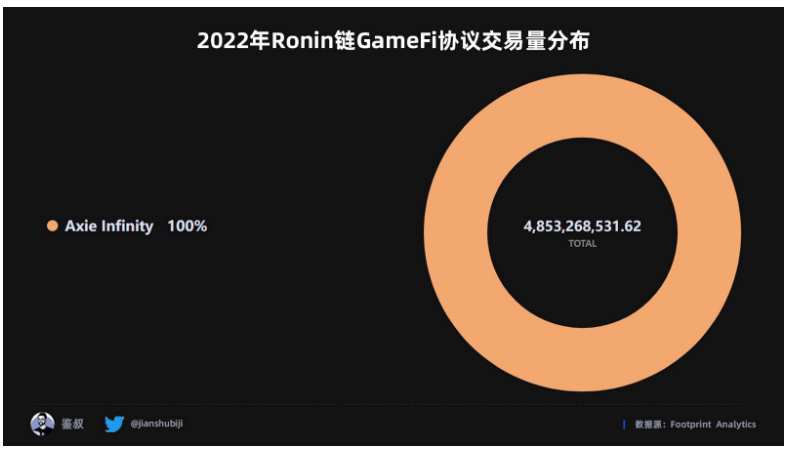

Ronin

Ronin 是 Sky Mavis 团队为 Axie 开发的以太坊专属侧链,于 2021 年 5 月正式上线。在 2021 年 11 月的高峰期,Ronin 处理的交易量比以太坊处理的交易量高出 560%,出块时间约为 3 秒。

gas 费用低廉。根据最新 gas 调整,为打击垃圾邮件并增强安全性,每笔交易最低 gas 费将提高到 20 Gwei,但 gas 费依旧不会造成用户负担。

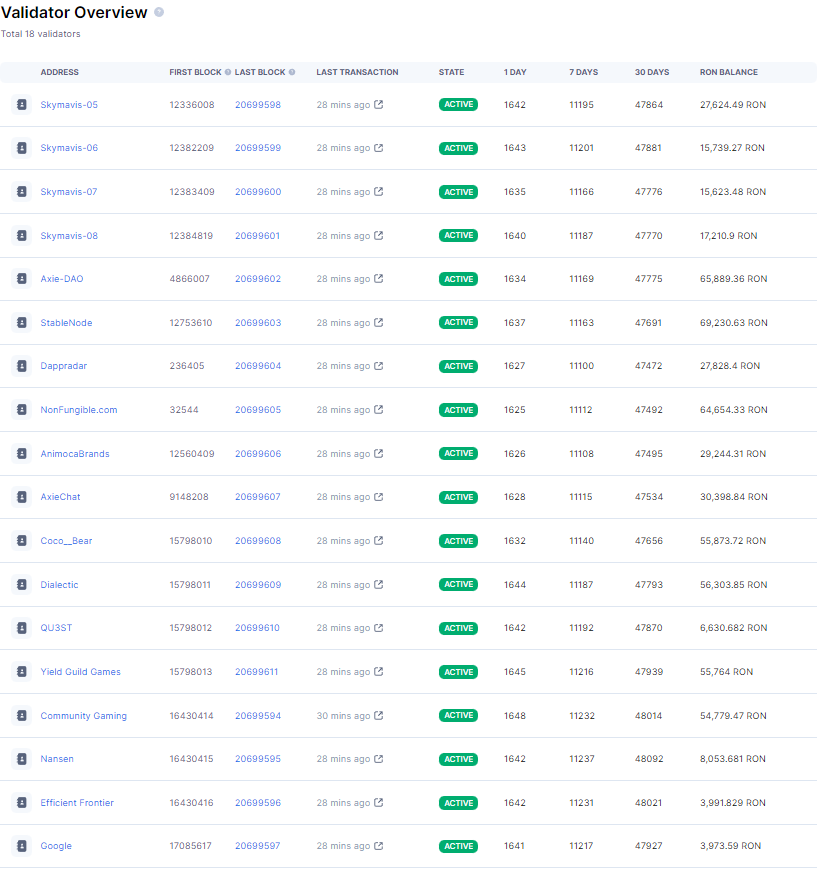

在快捷方面,Ronin 选择使用 PoSA 共识模型,网络相对中心化,但少量的验证节点能够推动交易快速推进。根据 Ronin 区块链浏览器显示,现在 Ronin 节点的验证数为 18 个。

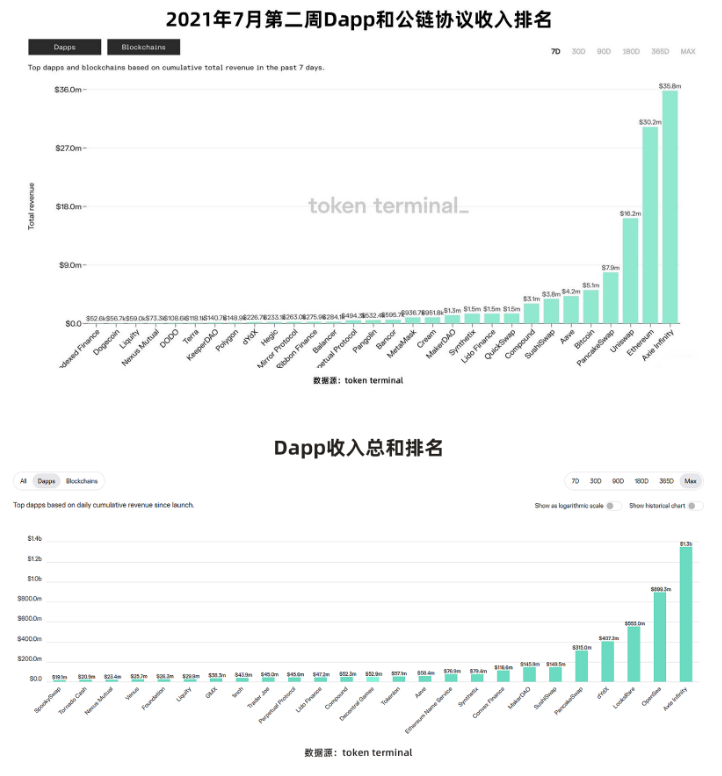

从 100% 的市场占比来看,Ronin 链的存在可谓是「为 Axie 而生」。而 Axie 的历史数据也证明,为了一款游戏而单独搭建一条链的行为是值得的—— 在 2021 年 7 月第二周,该 Dapp 所产生的收入一度超过比特币和以太坊的协议收入总和。而截止 2022 年 12 月 31 日,Axie Infinity 的收入总和位列所有 Dapp 的协议收入第一。

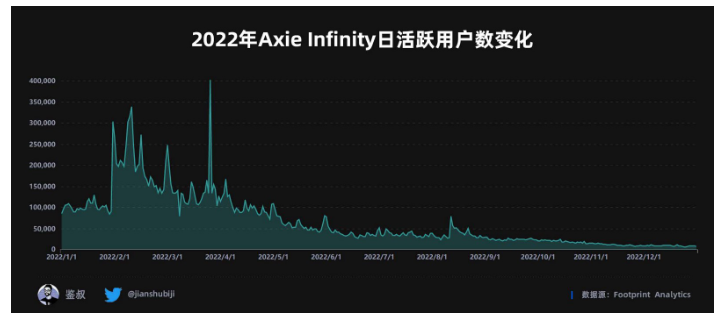

Axie Infinity 日活跃用户数最高峰 40.3w,出现在 3 月 26 日,当日 Ronin 宣布一系列更新以增加 RON 的实用性,并确保 Ronin 能够持续扩展交易,提振用户信心。不过到 2022 年 12 月,日活跃人数最低降至 6504 人,较最高点下降 98.38%。

可以说,开发侧链服务于单一游戏,显然会提升该游戏体验以及未来游戏发展可能性。但由于该侧链是为特定游戏设计的,部署其他游戏可能会打破原有链的生态平衡。换句话说,一荣俱荣,一损俱损。原游戏高度决定侧链未来发展的高度,倘若一个游戏未来的游戏影响力大幅下滑,则很难支撑一条侧链的稳定性和持续性。

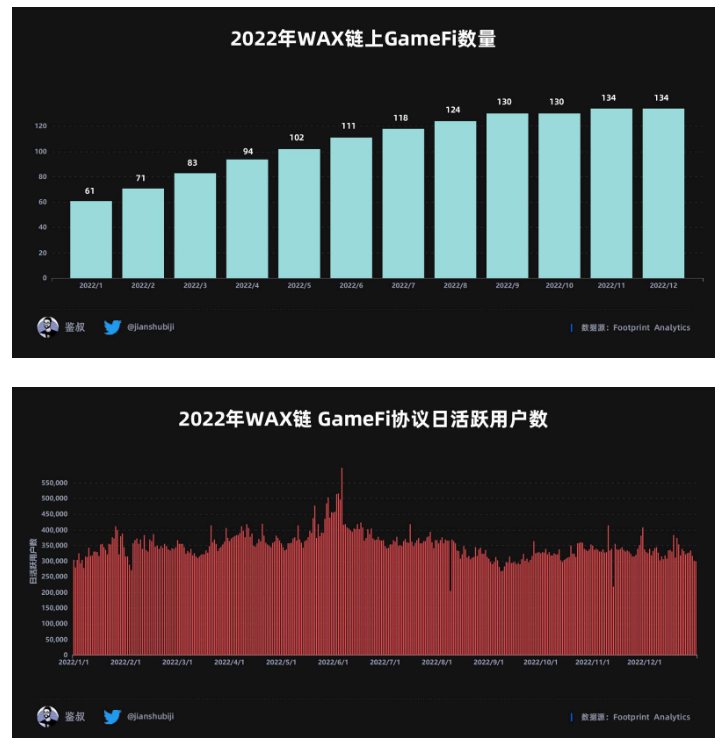

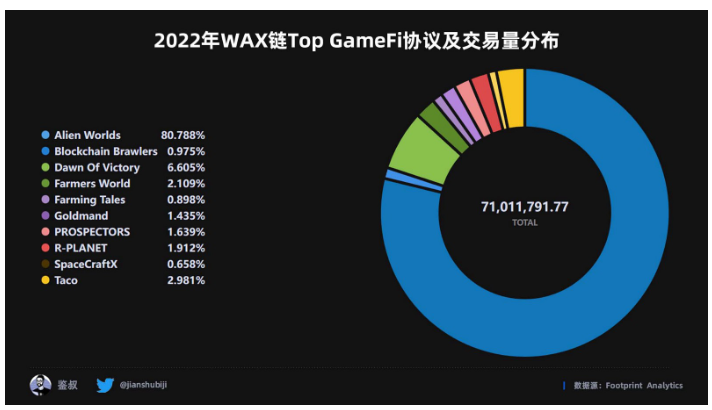

WAX

截止 2022 年 12 月,WAX 拥有 134 款区块链游戏,较年初增长约 152%。WAX 上的活跃用户和交易数量巨大,日活用户仅次于 BNB Chain,高于 Polygon。作为今年表现优异的老牌公链,WAX 自称是游戏和 NFT 的第一元宇宙区块链,为品牌提供 NFT 所需的一切。据白皮书描述,其优势在于:

在网络性能上,WAX 的最高吞吐量可达 2788 TPS 以上,超过 Visa 处理的平均每秒交易近 2 倍,优异的性能足够支持游戏所需的高吞吐量。 WAX 需要用户质押代币才可以获得足够的 CPU 或 RAM,理论上参与质押的用户不支付任何 gas 费用。

在基础资源上,WAX 脱胎于全球最大的数字市场运营商以及全球最大的 Steam 虚拟物品交易市场 OPSkins。对 NFT 和道具的一贯投入,既保证游戏体验和获利性,也达到最终完善游戏生态环境的目的。

在经济模型上,其核心要素是同以太坊的区块链跨链交互设计,丰富链上生态的同时,促进与以太坊的价值循环。

从市场份额来看,作为当之无愧的 WAX 领头羊,Alien Worlds 占比 80.78%,Dawn of Victory 排名第二,占据 6.605%。

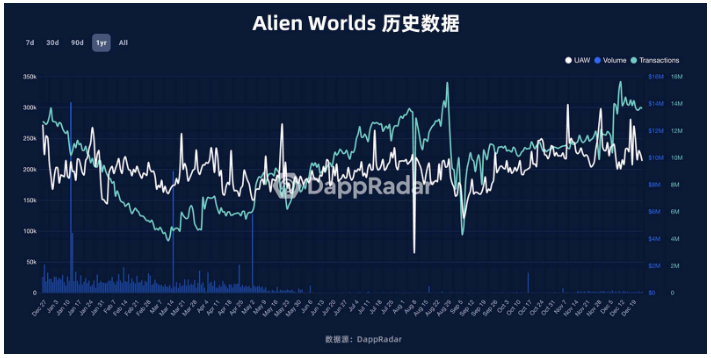

主要关注 Alien Worlds,作为一个融合了 DeFi + NFT + DAO + 元宇宙概念的太空探索游戏,虽然在八月中旬以及九月中旬出现了明显的谷底,但是总体都在较高的体量。尤其是 UAW,除 8 月 10 日出现用户量暴跌至 6 万,最高用户量在 11 月 10 日达到 30.4 万,在熊市中依然亮眼,此后的 UAW 也依然维持在 20 万以上。

复盘不同公链 GameFi 的发展。2021 年前,Ethereum 仍在 GameFi 赛道占据核心地位,其 GameFi 协议数量在 2020 年末与 2021 年末分别占到总量的 67.55%(460/681)与 37.45%(543/1450)。或许由于 Ethereum 的 TPS 过低、Gas 费过高等问题不符合游戏这一赛道对低费用、高速率的要求,因此众多 GameFi 协议纷纷选择在 BNB Chain、Polygon、Solana、Avalanche 等新公链运行。在数据层面,Ethereum 可被视为已退出游戏公链第一梯队的竞争。而在传统公链的维度,BNB Chain 与 Polygon 竞争激烈,BNB Chain 的 GameFi 协议数量最多而 Polygon 在本轮熊市中的 GameFi 活跃协议数量一直稳定在较高水平,二者还未能决出胜负。

在游戏公链的维度,Hive、Harmony、Ronin、WAX 优势明显,其中 WAX 与 Hive 在用户量层面遥遥领先,而 Harmony 与 Ronin 在交易额层面占据优势,哪怕是与传统公链对比,这四条链的数据表现也不落下风,这或许揭示了 GameFi 乃至 Web3 领域的未来发展方向—— 不同细分赛道会依据不同特点在合适的链发展壮大,单链试图在全方位获得领先地位的日子一去不复返。当然,这并不意味着目前链与链之间相对隔绝的状态是值得宣扬的,我们也注意到越来越多的 GameFi 协议选择部署在多条链上。据 Coinmarketcap 与 Footprint 的统计,截止 2022 年 7 月,部署在 2 条链与 3 条链的 GameFi 协议数量相较 2021 全年增长 62.5% 与 40%,增长速度非常可观。此外,跨链需求的增长也带来了 Web3 行业新的问题—— 跨链桥的安全,该问题将在项目篇中阐述。

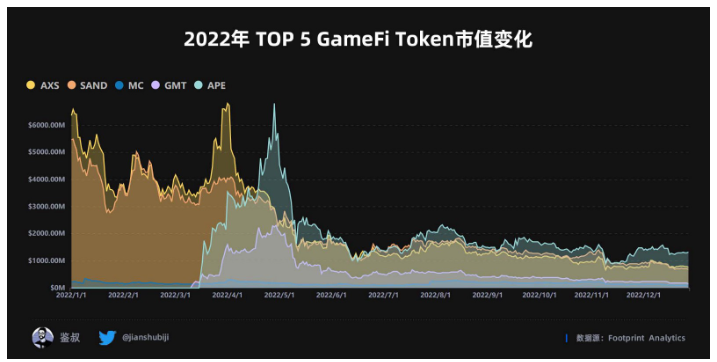

TOP 5 GameFi Token

按照市值排列,2022 年 GameFi 代币 TOP5 在 Axie($AXS)、Sandbox($SAND)、游戏公会 Merit Circle($MC)、StepN($GMT) 以及 ApeCoin($APE) 中产生。

第一季度,Axie Infinity 以及 Sandbox 仍以业内霸主之姿雄踞前二,即便略有波动:

在一月时 Sandbox 的 Token 市值同比缩水 49.5%,Axie Infinity 则出现 44.06% 的跳水;在小幅上涨后,两者又同步迎来断崖式下跌,其中 Sandbox2–3 月的降幅再次到达了 39.04%。Sandbox 在 2 月完成首轮 LAND 发售,达到巅峰的 50.2 亿美元后再无突破。而 Axie 的市值辉煌时刻出现在 4 月 1 日的 68.07 亿美元,但由于 Ronin 被盗高达 6 亿美元的黑客事件,Axie 随后迎来了自己的至暗时刻。

第二季度,3 月亮相的 ApeCoin 与 $GMT 开启了一鸣惊人的征程:

ApeCoin 市值峰值 68.13 亿,且无出其右,同比首日市值高 6.2 倍。$GMT 市值峰值 23 亿美元同样一时风头无量,与最低市值相比涨至 22.8 倍。进入 5 月,除 $MC 外的其它 Token 都迎来了低谷,足见 GameFi Token 受市场风向影响之大。ApeCoin 的良好局势戛然而止,市值跌破 17 亿美元,缩水约 76.1%。

第三~四季度,ApeCoin 长期占据第一,$GMT 优势微乎其微:

第三、第四季度,大部分 GameFi Token 均进入沉寂期,但 $APE 的市值却有了相对明显的提高。原因可能是其在 12 月 5 日上线的质押系统,带来了新的市场热点。与之相比,$GMT 的市值在 12 月末跌破 1.5 亿美元,和 $MC 间的差距愈发减小。

小结:

从市值总体趋势来看,除了 $AXS、$APE 体量有触及 60 亿美元,其他的 Token 发展周期虽有不同,但巅峰值远远落后于前两者,可见顶级游戏的产生也需要占尽时机。同时,深究 Token 周期,$GMT、$APE 这些在 2022 年发布的 token 也能够在较短的时间跻身前五,说明 GameFi 梯队并未固化,留给新游戏的空间还很大。

最后,探究 Token 的类别归属。在 TOP 5 GameFi 代币中,Sandbox、ApeCoin 更偏向元宇宙的概念;Merit Circle 是游戏公会;$GMT 更偏向为「Move to Earn」的概念,与「Play to Earn」还有些区别;只有 $AXS 属于狭义上的 GameFi。可以说,GameFi 格局呈现出多样化的发展态势。

总结与展望

「在黑暗中寻找出口」既是对 2022 年 GameFi 赛道的总结,也将成为 2023 年 GameFi 的主旋律。

2022 年的 GameFi 赛道,总体表现可以概括为高开低走。除在今年 4 月份跑赢大盘外,GameFi 市值基本保持与加密货币市场同进同退的趋势,且下跌幅度更大,当前 GameFi 市值已低于 21 年 8 月的水平;自 4 月份后,GameFi 领域融资额急剧下降,且在 9 月份与 11 月份经历了两次腰斩,2023 年的市场恐怕还将经历一段阵痛期。

但残酷的现实背后,也蕴藏转机。

GameFi 赛道仍是 2022 年加密行业吸纳融资最多的领域,融资额同比增长近一倍。下半年融资额的腰斩只表示资金流入市场的速度变慢,并不代表市场流动性的枯竭。此外,主要游戏公链 GameFi 项目活跃数与 GameFi 活跃用户数在进入 9 月之后日渐平稳,并没有因市值下跌而产生大的波动,或许也揭示了泡沫破裂之后的 GameFi 真实项目数与真实用户数,市场可能已经来到底部。

与 DeFi、NFT 等传统公链占据绝大多数市场份额的赛道不同,部分专门的游戏公链在 GameFi 领域大放异彩,且在与传统公链的竞争中不落下风。目前,链上协议的多链部署已成为潮流,或将有更多优秀的协议迁移至游戏公链。而公链作为区块链领域的圣杯与牛熊转换的发动机,部分专门的游戏公链历经多年沉淀后或将在下一轮牛市中成为 GameFi 赛道爆发的动力。

总之,告别野蛮发展的 GameFi 上半场,谁能为低迷的市场开辟新一轮创新和增长?许多拥有丰富的项目经验和强大 IP 的项目方正在蛰伏。后续,我们将在项目篇中为大家详细盘点分析过去一年具有行业影响力的项目,以求窥得一丝先机。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)