在传统金融市场中,信用评估呈现出垄断状态和赢者通吃的局面,随之而来面临的是信用信息的孤立和不透明痛点。在很多国家或地区中一个人的征信情况与其生活息息相关,直接影响着其信贷和分期付的额度等。

今天我们要介绍的是一个在 Web3 世界中正在追求可编程信誉和声誉的信用风险评估基础设施 Spectral Finance。

Spectral 是什么?

Spectral 基于 Arbitrum,目前已在 Arbitrum 测试网发布 V0.3.0 版,允许贷方通过其多资产信用风险预言机(MACRO)评分来评估借款人的信用风险,如此一来,贷方可以更深入和高效地了解借方的信用状况,而借方也能轻松获得贷款。

更重要的是,Spectral 希望将信用返还给用户自己,为此,引入了不可替代信用(NFC)概念,允许用户将链上交易历史同步到单个可组合资产(ERC-721),同时还可以综合多个钱包的信用,打破信用的孤立化。

根据领英资料,Spectral 联合创始人和首席执行官 Sishir Varghese 在 2017 年 10 月 至 2022 年 1 月之间担任 AlphaChain 联合创始人和执行合伙人,还担任过 Loopring 的战略合伙人。

8 月下旬,Spectral 完成由 General Catalyst 和 Social Capital 领投的 2300 万美元融资,参投方包括 Samsung、Gradient Ventures、Section 32、Franklin Templeton(资产规模超 1.4 万亿美元)、Circle Ventures 和 Jump Capital 等。

2021 年 11 月,Spectral 获得由 Polychain Capital 领投的 675 万美元融资,Galaxy Digital、知名风险投资家 Chamath Palihapitiya 的 Social Capital、ParaFi Capital、Edge & Node Ventures (The Graph) 和 MetaPurse Ventures 也参与了本轮融资,天使投资人包括 MakerDAO 前智能合约负责人 Mariano Conte、Aave 创始人 Stani Kulechov、Andre Cronje 等。

Spectral 信用评分如何实现?

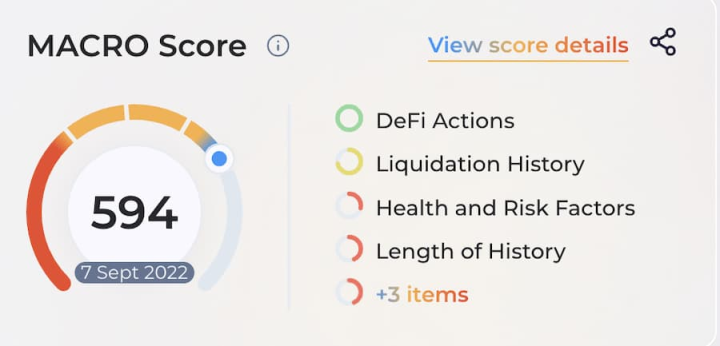

Spectral 采用多资产信用风险预言机(MACRO)分数,该分数代表用户在 Aave、Compound、Maker 等 DeFi 借贷市场中的信用状况,借鉴了部分传统信用评分标准,MACRO 分数数值范围从 300(信用不良)到 850(信用良好)不等,这些分数的主要依据为支付和清算历史数据、欠款和偿还金额、信贷类型、信用历史长度等类别,具体为:

- 用户在 DeFi 借贷协议上的各种借贷、还款和存款等历史数据;

- 清算历史,包括在该钱包中捆绑的其他钱包地址的清算历史;

- 健康和风险因子,类似于贷款价值比(LTV);

- 分析各种基于时间的因素,例如钱包历史长度;

- 评估钱包余额、交易及其构成的趋势;

- 评估链上活动时的市场波动情况;

- 交互的 DeFi 借贷协议的数量。

Spectral 在计算 MACRO 分数时会采用机器学习算法模型对这些数据进行量化处理,评分模型也在不断迭代,包括添加考量与 Rug Pull 合约交互的频率、健康因子等因素,从而使评分系统更加稳健。

综合 MACRO 分数纳入考量的因素,可以看到,要想提高信用分数,可以尝试使用更多的借贷协议、提供更多的抵押资产以及进行还款交易,还有就是可以在市场波动期间进来限制借贷活动。由于链上活动会随着时间而变化,因此 MACRO 分数也会随之发生变化。每次启动信用分数评估时,系统都会重新开始评估。

Spectral 用不可替代信用(NFC)承载信用

Spectral 希望通过不可替代信用(NFC)代币将用户的信用返还给他们自己, NFC 就是一个代表用户链上交易历史的 ERC721 代币,可以将链上交易历史的多个来源数据同步到单个可组合资产中。每个 NFC 都承载着用户的 MACRO 分数。与 NFC 关联的 MACRO 分数会在新贷款发起时重新计算。

使用多个钱包地址来分散风险的用户不在少数,对于同一个用户而言,由此引发的交易碎片化会让其信用值大打折扣。

鉴于此,Spectral 还允许用户可以捆绑任意数量的地址,从而在 NFC 上以一个 MACRO 分数来代表多个地址的综合信用,主钱包会获得 NFC,同时 MACRO 分数也会由于信用记录长度和信用组合的多样化得到提高。

当前,在生成 NFC 之后,Spectral 不允许添加或删除捆绑钱包,不过之后会提供销毁后再生成的功能。

同时,Spectral 还考虑到了隐私需求,例如:

- 在捆绑地址功能中,我们可以选择公开捆绑,也可以私密捆绑;

- 只有钱包所有者可以启动评分过程;

- 在官网信用排行榜中,允许隐藏自己的钱包地址。

我们能用 NFC 做什么?

如上所述,NFC 可以代表我们在 DeFi 借贷市场中的信用值,不同于美国 FICO 信用分数的是,NFC 是完全可编程和组合的,也真正属于用户自己。

可以想象,NFC 在之后也能成为用户身份的其中一种证明,其他项目方也可以对持有 NFC 且信用分数超过一定阈值的用户开放某种服务。

根据 Spectral 的展望,未来信用也可以进行抵押和委托,比如:

- 可以抵押 NFC 来提升自己的信誉;

- NFC 没有违约的时间越长,可以获得的收益或者利率就越高;

- 用户可以根据其信用评分获得可变利率的贷款。

- NFC 持有者有让其他人使用其 NFC「副本」来借款的权利,支付的收益可以给到原始 NFC 所有者。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)