以太坊核心开发人员在本周四的 All Core Developers 会议上敲定了网络下一个硬分叉的一部分,这一升级被称为「上海」。

对普通投资者来说,上海升级除了进行一系列技术革新,更为受到瞩目的升级则在于质押解锁。自 ETH PoS 质押机制诞生以来,巨量的 ETH 被质押锁仓,这些 ETH 在未来解锁之后,又将如何冲击市场?

「上海」升级了什么?

本次升级定于 2023 年 3 月进行,将开放信标链质押的 ETH 提款,即 EIP 4895 。

开发人员还同意在上海升级解决 EVM 对象格式 (EOF) 的实施问题,本质上是升级以太坊虚拟机。这一改进又一系列 EIP 进行,包括 EIP 3540、EIP 3670、EIP 4200、EIP 4570、EIP 5450 。

开发人员还同意在 2023 年秋季的某个时候进行第二次硬分叉,这将解决另一个重要的扩展升级——proto-danksharding,也称为 EIP 4844 。EIP 4844 将通过分片使以太坊更具可扩展性,分片是一种将网络分成「shards」的方法,以此来增加其容量并降低 gas 费。

在周四的电话会议之后,以太坊开发人员的目标是在 12 月 15 日至 16 日左右为上海(升级)推出一个新的公共测试网。以太坊开发人员将在下个月集中精力使上海尽可能顺利,并计划在 2023 年 1 月中下旬启动主网影子分叉。

退出受限

目前,ETH 总质押量超过 1555 万枚,ETH 总供应量的 13% 已被质押。若以当前价格计算,这些面临释放的 ETH 总价值超 198 亿美元。

但所幸的是,这些 ETH 并不会被全部抛向市场——即便持有者有这种想法,他们也并不能做到。

早在 ETH 转 PoS 之初,设计者就考虑到了大量 ETH 取款对市场所造成的冲击。因此,对验证者节点取款退出做出了一些限制。

当验证节点发起退出请求之后,并不能立即退出,而是进入退出队列之中。根据退出机制的设计, ETH 提现存在一个名为「流失限制系数」(Churn Limit Quotient)的概念,该系数为验证者总数量 / 65536 。这一数字代表了以太坊链上每个 epoch 可退出的最大数量。

截至本文发布时,信标链上共有 485, 573 名以太坊验证者。即目前每个 epoch 可退出 485, 573 / 65, 536 ≈ 7 名验证者。

而所有验证者都将依序排队退出,以这一退出速度计算,每天可退出 1575 名验证者,每验证者质押 32 ETH,因此每天最多解锁 5.04 万枚 ETH。

即便是当前所有的质押 ETH 全部退出——而这是不可能的,这意味着以太坊网络已经不复存在——仍需 311 天才可完成全部质押 ETH 的提款。

ETH 质押在何处?

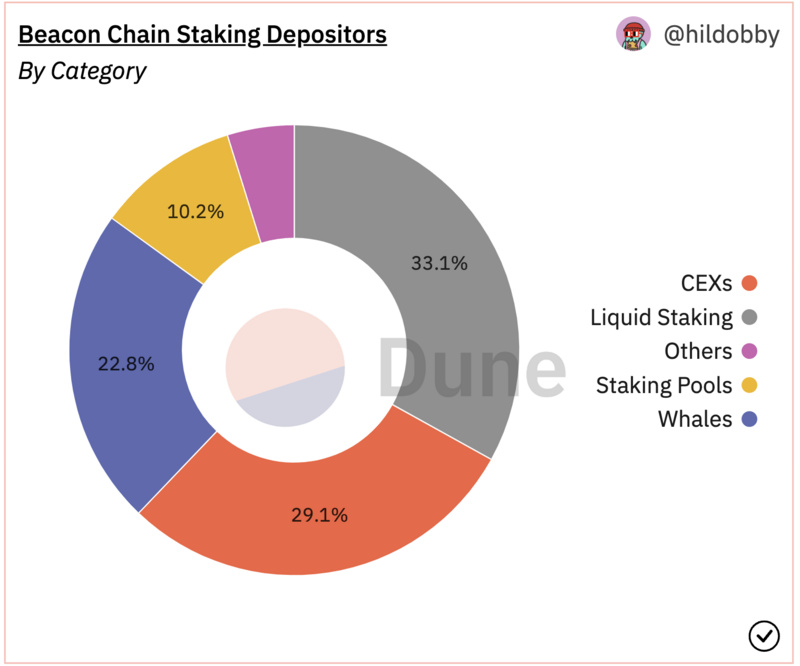

目前来看,质押服务提供商仍是最大的质押来源。Dune 数据显示,约三分之一的 ETH 质押来自质押服务商,而中心化交易所所占份额与其几乎相等,位列第二。此外,巨鲸独立质押的 ETH 数量也不容小觑,拥有超过五分之一的份额。

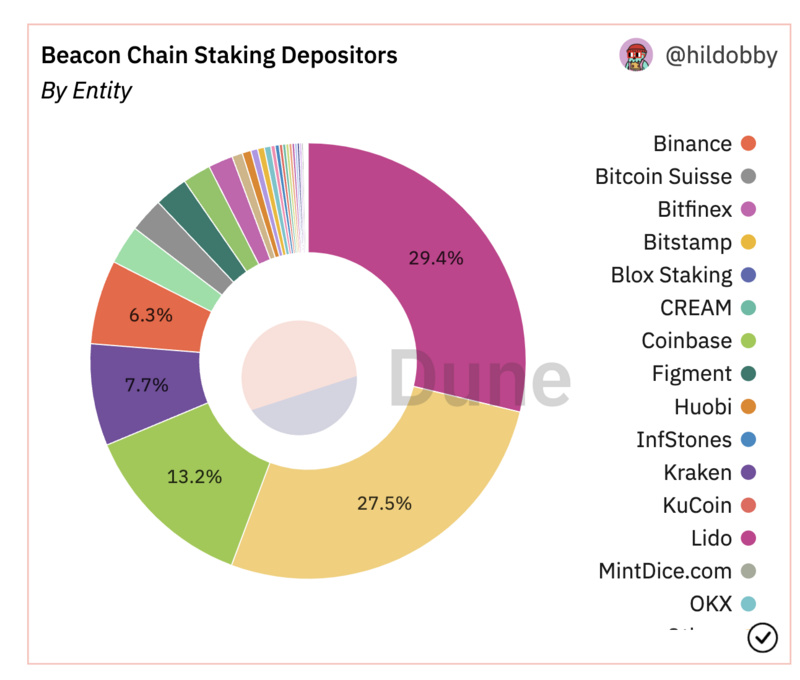

而 Lido 作为最为流行的质押服务商,拥有着 29% 的市场份额,质押了约 460 万枚 ETH,Coinbase 紧随其后,质押量超过 200 万枚。

此前,stETH 价格曾几度脱锚,与上海升级解锁所释放 ETH 抛压相比,或许 stETH 的脱锚更为值得担忧。目前,Curve 的 stETH/ETH 流动性池中 stETH 占比为 62% ,池中仅拥有 22 万枚 ETH。目前 stETH 仍存在约 1% 的负溢价。

质押风险,或更多来自监管

目前来看,质押解锁对 ETH 的抛压似乎并无人们所想象的一样巨大。

现如今加密市场已经稍趋于回暖,质押解锁的冲击或许并不值得过多关心。而更为值得关心的仍是老调重弹的监管问题。

Etherscan 的节点追踪统计显示,约一半的质押节点来自美国,监管风险或许仍是质押的最大风险。

早在今年 9 月,SEC 主席 Gary Gensler 就曾表示,允许持有人「质押」其代币的加密货币和中介机构可能需要通过 Howey 测试来确定其资产是否为证券,这意味着 PoS 加密货币可能会受到联邦证券法规的约束。

PoS 共识的加密货币是否属于证券的问题长久以来一直悬而未决。待上海升级升级完成,ETH 解锁并产生收益,监管是否将继续发难,或会成为 PoS ETH 的达摩克利斯之剑。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)