Curve 的代币模型非常具有代表性,各种聚合器、稳定币项目方竞争性的将 CRV 代币锁定为 veCRV,以确保与自身利益相关的矿池获得更高的 CRV 挖矿奖励,造成「Curve War」。

但是,将 CRV 锁定成 veCRV 是单向的,需要等待最长四年的时间才能赎回。近期,持有 veCRV 最多的 Convex 所发行的质押凭证 cvxCRV 也在熊市的供需失衡之下,出现了 10% 左右的负溢价。

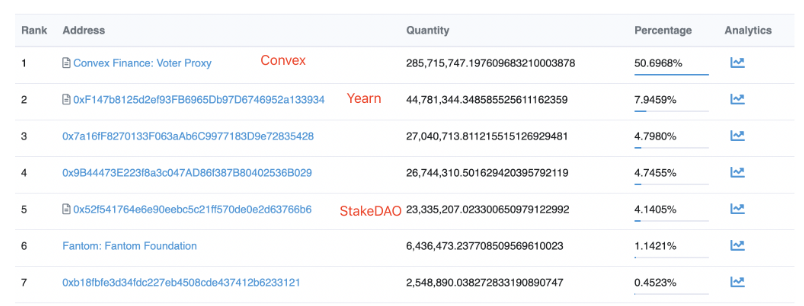

Convex 持有的 veCRV 占总量的 50.7%,cvxCRV 的负溢价最高

Curve 设计原生代币 CRV 的主要目的是激励 Curve 平台上的流动性,并让尽可能多的用户参与协议治理。Curve 允许原生代币 CRV 锁定为 Vote-Escrowed CRV(veCRV)以获得三项权益:

分享交易手续费的 50%,这部分手续费将被用于购买 3CRV,也就是 TriPool 的 LP 代币,然后分发给 veCRV 的持有者。

获得 Curve 的治理投票权,可决定 CRV 流动性挖矿奖励在不同矿池间的分配。

提高自己在 Curve 上的 CRV 挖矿奖励,最高提升至 2.5 倍。

因为可以提高挖矿奖励,在 Curve 上进行流动性挖矿的用户有需求质押 CRV 来提高自己的挖矿奖励。但 veCRV 不能转让,用户的需求可能是变化的,这就让帮助用户进行挖矿的聚合器类项目有了市场。流动性提供者无需自行质押 CRV 代币,可以获得比直接在 Curve 中挖矿更高的奖励。

截至 2023 年 1 月 6 日下午,从区块链浏览器中可以看到,目前持有 veCRV 最多的合约地址分别为 Convex、Yearn、Stake DAO,三者分别持有 veCRV 总量的 50.7%、7.9%、4.1%,总计持有总量的 62.7%。Convex 持有的 veCRV 占比超过 50%,也说明它现在在「Curve War」中处于绝对领先的地位。

当用户通过这些项目质押 CRV 代币后,虽然同样不能赎回,但这些项目均为用户发行有流动性质押凭证,分别为 Convex 的 cvxCRV、Yearn 的 yCRV、Stake DAO 的 sdCRV,可在二级市场上交易。

目前 cvxCRV/CRV、yCRV/CRV、sdCRV/CRV 的兑换比例分别为 0.917、0.973、0.992。市场占比更大的 Convex,所发行的 cvxCRV 的负溢价反而更高。需要注意,发行这些流动性质押凭证的底层均质押有 1:1 的 CRV 代币,并不存在抵押不足的情况,但因为流动性与供需的原因,出现负溢价的情况。

CRV 的高通胀与低收入遭诟病

除了质押的 CRV 不能赎回的问题,CRV 的高通胀和低收入也饱受投资者诟病,这可能也是导致 cvxCRV 质押者没有信心的原因之一。

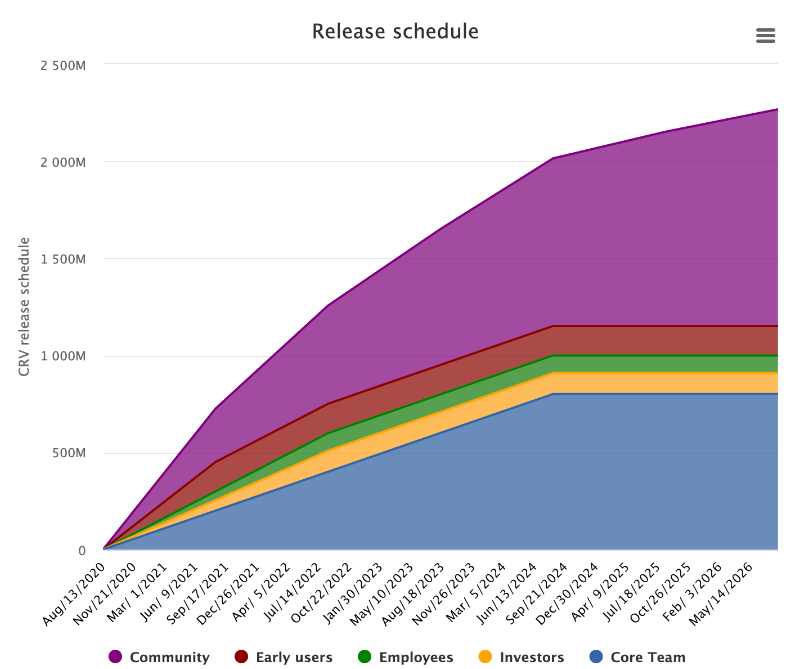

根据 Curve 官方公布的解锁计划,目前因为核心团队和社区代币的解锁,CRV 代币仍将维持较高的通胀率,直到 2024 年 8 月核心团队的代币释放完毕。整个 2023 年的通胀率约为 27.2%。

Curve 在 DEX 中拥有最高的流动性,但交易量并不高,所以 CRV 的收入也不高。以以太坊主网上为例,Curve 的流动性为 34.5 亿美元,过去 24 小时交易量为 2.57 亿美元;Uniswap V3 的流动性为 29.8 亿美元,过去 24 小时交易量为 4.2 亿美元。在流动性更低的情况下,Uniswap 的交易量更高,且 Uniswap 多为非稳定币的交易,交易手续费更高。

根据 Token Terminal 的数据,Curve 的一些常用估值指标也表现不佳,P/S 为 1286.7,P/F 为 643.4。

Convex 的应对措施:将用 2% 的收入回购 cvxCRV

按照 Convex 的设计,流动性提供者无需质押 CRV,可以获得更高收益;CVX 质押者可以获得 5% 的协议费用收入,积累的 veCRV 逐渐增加,有利于协议的长期发展;通过 Convex 质押 CRV 的用户,在 veCRV 已有的权利的基础上,还可以获得 Convex 10% 的费用收入,且随时可以在二级市场上将 cvxCRV 卖出。这套机制可以实现流动性提供者、CVX 质押者、CRV 质押者三者共赢的局面。

但 cvxCRV/CRV 的兑换比例在极端情况下出现超过 10% 的负溢价,说明目前 cvxCRV 的需求不足。

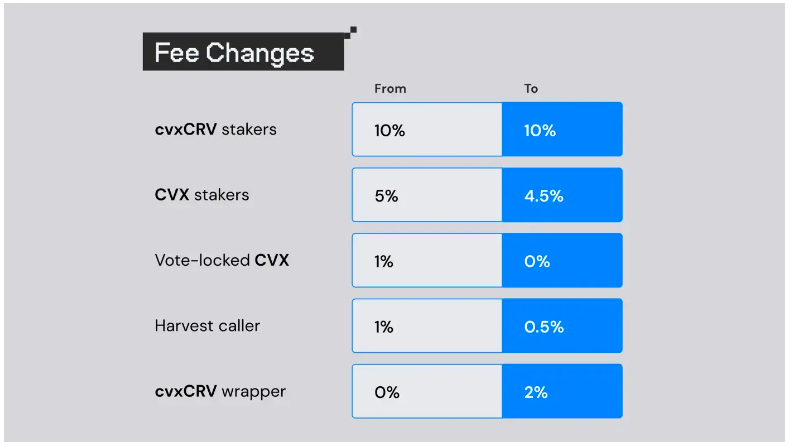

Convex 在 1 月 2 日宣布将通过治理投票推出了一系列的措施,准备增加 cvxCRV 的权益。

1、修改费用结构,增加 2% 的 cvxCRV wrapper 费用,用于从公开市场中回购 cvxCRV。

2、激励 cvxCRV 质押者,Convex 将把现有 CVX 释放量的一部分转移给 cvxCRV 的质押者。

3、更新 cvxCRV/CRV 流动性池,通过最新版本的 factory 池(采用内部价格预言机)来启动一些新的功能,已有的 cvxCRV/CRV 池的奖励也会重新定向到新的流动性池。

4、对 wrapper 合约进行更新,质押的 cvxCRV 将可以转让,也就意味着有可能在其它项目中作为抵押品。对奖励的收获方式进行调整,cvxCRV 的质押者可以选择仅接收 CRV、CVX 或 3CRV。

在协议收入的分配上,新的分配方式主要将原本分配给 Convex 治理代币 CVX 质押者的部分奖励分配给了 CRV 利益相关者。

流动性提供者在协议收入的分配上没有变化,仍然获得 87% 的协议收入。但是,按照相关表述,未来在 CVX 的分发上可能需要对 cvxCRV 质押者做出让步。

小结

Convex 所发行的 cvxCRV 最高出现超过 10% 的负溢价,Convex 在未来收益的分配上将更多的偏向 cvxCRV 的质押者,将回购 cvxCRV 并为 cvxCRV 质押者分配更多 CVX 代币。

除了流动性的原因之外,CRV 的高通胀和低收入可能也是让 cvxCRV 持有者失去信心的原因,2023 年 CRV 的通胀率约为 27.2%。按目前的数据,Curve 的 P/S 为 1286.7。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)