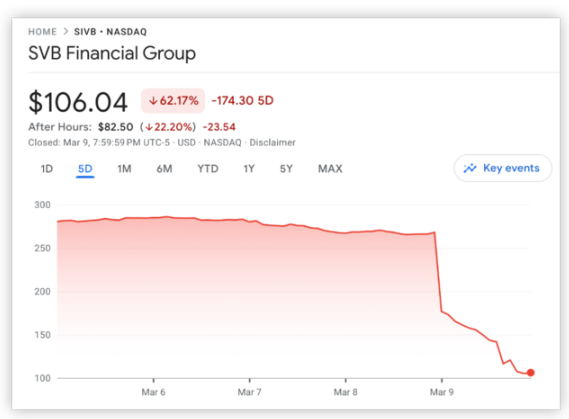

隔夜美国银行业的暴跌,成了震动整个市场的黑天鹅事件。处于漩涡中心的,是一家有近 40 年历史的大型商业银行——硅谷银行(Silicon Valley Bank,下文简称 SVB)。一纸看似问题不大的融资公告发布后,SVB 母公司 SVB Financial Group 股价闪崩 60%,又在盘后重挫 22%。

市值暴跌近百亿美元、众多投资者和储户纷纷出逃、公司信用评级也遭穆迪下调……硅谷第一大银行一夜之间风雨飘摇。科技媒体 The Information 甚至评论称,现在能让事情平息的最好办法,就是某家更大的银行出手收购 SVB。

SVB 的官网上写着这家银行的愿景:帮助个人、投资者和世界最具创新性的公司们实现其雄心。

从「创新经济体的金融伙伴」到遭遇全方位挤兑,SVB 是怎么走到这一步的?结合国海证券分析师靳毅在 2020 年发布的研究报告,华尔街见闻对 SVB 的发展史进行了详尽梳理。

靠扑克牌局起家

上世纪六七十年代,由于临近斯坦福大学、加州大学伯克利分校等著名高等学府,叠加当地的税收优惠、政府贷款担保等优惠政策,硅谷逐渐成为了知识与冒险家的热土,科技公司在这里开花结果。

新兴的科技公司需要资本起步。但是,在这些初创企业的公司资产中,知识产权等无形资产占大头,因此企业很难靠抵押固定资产从商业银行中获得足够的贷款。市场上亟需一家能理解科技公司发展逻辑的专业性商业银行,来帮助创业企业成长,填补市场的空白。

来自富国银行的 Roger Smith 和 Bill Biggerstaff,以及斯坦福大学教授 Robert Medearis 敏锐地捕捉到了这一机会。1982 年,三人联合创立了 SVB。

在草创阶段,三位创始人深知必须学习和依靠硅谷现有的风投公司丰富的客户资源与行业经验。而他们拓展人脉的方式也很有趣——积极参与硅谷大大小小的扑克牌局,最后,这些扑克牌团体内的每一个人都至少给 SVB 投资了一万美元。

最终,凭借创始人人脉资源和卖力游说,SVB 招揽了众多硅谷著名的企业家和活动人士投资入股,吸引了 500 万美元的投资。

这一部分股东群体,也提供了 SVB 最早的业务资源,让 SVB 在风险借贷领域积攒了宝贵的先发优势。

独特的业务模式

在 90 年代的发展过程中,SVB 的业务框架逐渐确定。

虽然在经营范围上,SVB 与传统商业银行无异,涉足存款、贷款、国际结算等业务,但特别之处在于,它主要为计算机、生命科学、清洁能源等领域的新兴科技公司以及私募股权 / 风险投资基金提供服务。此外,SVB 还会为投资机构与初创企业牵线搭桥。

与风投的合作是 SVB 的核心商业模式。因此,它的业务是跟着风投走的。在八九十年代的硅谷,哪里的风投在开会,SVB 的高管就在哪里。

SVB 对初创企业信贷一般采取跟投的模式, 即在企业获得风险资本股权投资以后,按照一定比例批准信贷额度。信贷可能需要风险资本等第三方担保,或者知识产权抵押等。

最后,SVB 通过收取高于一般企业贷款的利息获取收益, 同时可能获取一定比例的企业认股权证,以求在未来增厚收益。另外,SVB 还对风险资本公司提供信贷支持,在后者的项目需要资金投入但是流动性短缺的时候,提供过桥贷款支持。

出于风控考虑,大多数银行不敢涉足初创企业信贷市场。但 SVB 专门从贷前、贷中、贷后三个方面下手,建立起一套专门针对科技初创企业的贷款审批流程。

首先,在贷前,SVB 采取跟投的策略。企业只有在获得风投基金投资后,才可能获得一定比例的 SVB 贷款,通常是风投投资金额的 1/4 左右。借助风投基金的专业知识,SVB 已经筛选出了有发展前景的初创企业。如果一家企业同时获得多家风投青睐,那么申请成功 SVB 贷款的概率将大大升高。此外,为了进一步提高对科技企业的辨别能力,SVB 还专门培养了一批具有专业知识背景的研究员参与信贷审批。

在贷中,SVB 根据不同的初创企业特点要求不同的贷款条件。对于还没有收 入的初创企业,公司要求企业用知识专利做定性而非定量的抵押,这样即使企业 违约,通过出售专利给大企业也能弥补一定损失。

在贷后,SVB 则要求企业将资金账户开在本行内。通过对企业日常资金进出情况进行监控,银行可以从侧面掌握企业的经营状况,并及时对缺乏资金还贷的企业进行流动性预警和提前处置。此外,SVB 还会和该企业的投资机构密切沟通,间接了解企业发展现状。

迈向全周期经营

凭借审慎的经营策略和出色的业务模式,SVB 的业绩一路稳健向前。即使遭遇千禧年互联网泡沫破灭这样的黑天鹅事件,严密的贷款审批流程也让 SVB 在整个泡沫破灭期间依然保持盈利,贷款不良率甚至还有一定的下降。

但在当年的熊市下,由于业务机会的减少,SVB 银行贷款规模还是遭遇了一定幅度的缩水。于是,借着银行业混业经营的政策窗口,SVB 开始涉足风险投资、投资银行、私人银行、资产管理等服务。

并且,随着规模增长,SVB 也终于有能力满足大型企业的融资需求。SVB 按照企业初创期、成长期、成熟期,对应制定了三种服务方案,分别是「SVB 加速器」、「SVB 增长」、「SVB 企业金融」,覆盖企业的整个生命周期。

「SVB 加速器」为初创期高科技企业提供以下服务:一是派遣专门的服务代表 与初创者在一起工作,理解并反馈企业独特的银行需求;二是为企业提供有竞争 力创业定期贷款、「投贷结合」等的金融产品和服务;三是构建一个在线的商业 银行服务平台,帮助企业家扩展网络,为创业者找到潜在投资者。

「SVB 增长」包括以下金融产品和服务:一是提供灵活的贷款方案,包括夹层融资、中期担保融资、提供应收贷款额度等;二是构建全球资金管理平台为企业提供国际业务服务,提供离岸的账户、开展外汇交换和支付,简化交易过程;三是为客户定制投资方案;四是提供资产管理和证券服务。

「SVB 企业金融」服务包括:长期贷款、贸易融资、各类应收贷款和流动资金信贷、资产管理和证券、金融咨询服务、全球现金管理、外汇交换等和集团服务。

大厦将倾还是乌龙事件?

综上所述,不难发现,SVB 搭建的业务模式十分出色:

在利息收入上,SVB 倚仗的是「高息差」策略。

负债端,银行通过同时吸收风投企业与科技企业的存款,达到了即使资金在投资者与被投资企业间转移,也可以最大限度留存在银行内部的目的。同时贷款条件附加要求企业存款无息,大大压低了负债端成本。

资产端,通过对利率相对不敏感的科技初创企业投放信贷,拉高了信贷资产收益率,最终实现「高息差」。

在非息收入上,SVB 搭建起了「混业经营」策略。除了通过参股风投基金,建立信息客户网络,方便开展企业分析咨询等业务外,还以投贷联动的方式直投、间接投资科技企业,或者持有认股权证,在较长的时间周期内帮助企业成长的同时,实现了股权退出时的高额回报。

时至今日,SVB 都是美国唯一一家创投圈内的专业性银行,至今已经帮助超 3 万家初创企业进行融资,对接全球 600 家风险投资机构,120 家私募股权机构,在初创企业信贷市场占有率超过 50%,是当之无愧的龙头企业。

就在今年 2 月 14 日,SVB 还登上了《福布斯》杂志「2023 美国百大银行」榜单,凭借出色的盈利能力名列加州第 5 位、美国第 20 位。

所以这一次的黑天鹅才显得如此猝不及防:一家业绩出色、客户资产高达 2120 亿美元(截至 2022 年底)的四十年老店,真的会因为公告了区区 18 亿美元的未实现亏损,倒在 2023 年吗?这到底是一场公关乌龙,还是即将震动美国的流动性危机,要等之后才会揭晓。

本文部分内容摘编自国海证券分析师靳毅(执业证书编号:S0350517100001)2020 年发布的研究报告《顺势而为的硅谷银行》。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)