要点总结

如果某个代币 / 通证被归类为证券类,就会落入到证券监管体系,所有国家和地区都有监督证券活动的现有法规框架;

由于数字资产项目几乎不可能遵守严格的证券法,因此大多数项目方尽最大努力避免其通证被归类为证券类。相反,他们会将通证称之为为功能型通证或治理通证;

一些国家和地区(如欧盟)已经起草了涵盖证券类通证和功能型通证的综合监管框架,也有部分国家和地区(如英国)对数字资产行业的监管尚处于起步阶段;

大多数国家和地区已经建立了中心化数字资产服务提供商(例如交易所、托管钱包)的注册框架,但 DeFi、DAO 等去中心化服务还没有被纳入其中;

大多数国家和地区没有针对稳定币的具体监管,但如果稳定币完全由法币支持并由公司运营,则极有可能被归类为与电子支付通证或电子货币相关的现有金融监管;

从全球来看,美国的数字资产行业监管的进展无疑是最重要的,也是最复杂的。这是因为美国金融监管结构复杂,职责分散,多个机构相互交叉,权限重叠。

本文按以下顺序涵盖国家和地区:

- 欧盟

- 英国

- 美国

- 新加坡

- 迪拜

- 香港

欧盟 – 最全面的数字资产监管框架

德国等一些欧洲国家分别制定了本国基本的监管法律法规,但我们想重点关注欧盟整体的发展,并非深入研究单个国家的具体情况。

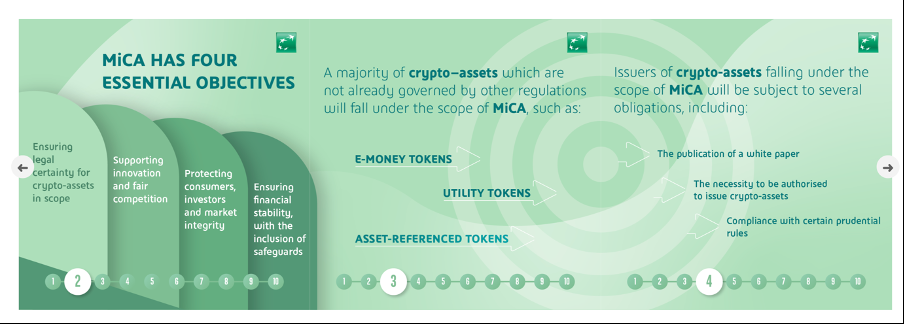

欧盟提出了世界上最全面的数字资产法规,该法规主要包括两个部分:

- 数字资产市场法规(Market in Crypto Asset – MiCA)- 欧盟已发布名为“数字资产市场 – MiCA 的法规草案,为数字资产发行人和相关服务提供商提供了一套欧盟统一规则。MiCA 适用于不受其他法规约束的数字资产。

- DLT(分布式账本技术)试点制度 – 如果某类数字资产被视为证券或者金融工具,则需要符合欧洲现行证券法(MiFID II)。DLT 试点制度为被视为证券的数字资产提供了一项试点计划,可以豁免一些证券法内的条款。

MiCA – 首个全面的数字资产监管

MiCA 是世界上首个明确设立整体监管框架的数字资产行业法规。MiCA 为所有不受其他法规约束的数字资产提供了解决方案,例如证券类通证(受证券法约束)或由央行发行的数字资产。

MiCA 的监管范围涵盖:

- 电子货币类通证

- 资产挂钩类通证

- 功能型通证

MiCA 明确规定了发行数字资产的要求,例如:

- 公布类似于证券发行招股说明书的白皮书

- 发行数字资产需要得到相关部门批准

另外,提供资产托管以及咨询的数字资产服务商均受 MiCA 监管。

DLT Pilot Regime – 证券类通证的测试沙盒

如果将现行证券法适用于证券类通证,则根本没有项目能够发行通证。DLT 试点制度希望为证券类通证寻求一些证券法条款的豁免,并对所涉及的资本设置了上限。

小结

欧盟即将出台世界上最全面的数字资产监管框架之一,包括了证券类通证和功能型通证。它还为证券类通证提供了 DLT 试点制度,而不是将现行证券法直接应用于监管被归类为证券的数字资产。

英国

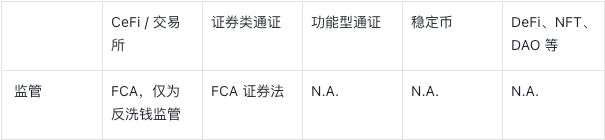

数字资产的主要监管机构 – FCA

FCA – 金融行为监管局(FCA)监管证券和金融服务行业,是负责数字资产监管的主要机构。目前,数字资产交易所必须在 FCA 注册才能在英国开展业务。

FCA 要求交易所注册在案仅处于反洗钱的目的,而大多数数字资产和相关业务仍然不受监管。

近期进展

2022 年 4 月,英国政府宣布“成为全球数字资产技术中心”计划,将稳定币用作“公认的支付方式”。该计划的一些亮点包括:

- 金融市场基础设施试点,使公司能够进行试验和创新

- 与行业密切合作的数字资产政策小组

- 一项新的研究计划,探索将分布式账本技术用于主权债务工具的可行性

小结

英国的数字资产监管仍处于起步阶段。由于 Terra 事件的影响,关于稳定币的监管法案很有可能会被优先制定,而包括数字资产发行和 DeFi 在内更广泛的数字资产行业监管尚未提上日程。

美国 – 错综复杂的体系

美国的数字资产行业监管的复杂性体现在两个方面:

1.联邦政府与州政府的的监管差异:一些州级政府已经实施了不同的加密监管法规,而联邦政府层面还没有关于数字资产行业的统一的正式监管;

2.在联邦政府层面,不同监管机构对数字资产行业监管持不同看法,其中美国证券交易委员会(SEC)采取更强硬的立场,而商品期货交易委员会(CFTC)则更为友好。数字资产是否应由 SEC 或 CFTC 监管尚未确定,结果可能导致监管立场的明显差异。

联邦层面的监管法案

联邦层面没有涵盖加密相关活动统一法案,也没有授权某一个联邦级别的监管机构对数字资产行业进行监管。多个参议员提出了不同的加密法案。

美国政治架构中通过某一法案的过程遵循以下程序:

- 获得多个政策委员会的同意,包括(但不限于)银行委员会、农业委员会(负责监督商品市场)等

- 提交给美国参议院投票,如果获得批准;

- 提交众议院投票,如果获得批准;

- 由美国总统签署成为法律,整个过程完成。

目前提出的数字资产法案草案中,尚未出现能够通过上述程序的第一步的。因此,要实现联邦级别的数字资产监管还有很长的路要走。

迄今为止最重要的法案是由 Cynthia Lummis 和 Kirsten Gillibrand 提出的《负责任的金融创新法案》。如果对法案的详细内容感兴趣,这里是 Coin Bureau 的视频。

州政府层面的监管法案

联邦层面的监管很难在短时间内颁布,因此不同州如何监管数字资产活动很值得了解。

州级的监管主要持两种态度:

一些州出台了相当有利的法规,使数字资产活动在一定程度上获得州证券法和 / 或货币转移法规中条款的豁免。包括:

- 怀俄明州:批准建立以加密资产为服务标的的银行机构;还赋予 DAO 作为 DAO LLC 的法律地位(参考:怀俄明州的监管环境和怀俄明州在数字资产领域的领先地位);

- 科罗拉多州:免除了数字资产在州层面的证券法规(除 SEC 在联邦层面的证券法外,各州也有相应的州级别的证券法);

- 俄亥俄州:接受数字资产缴税;

- 俄克拉荷马州:授权在其政府机构内使用、提供、出售、交换和接受数字资产作为货币价值工具;

其他一些州则对数字资产持强硬立场,例如纽约州、马里兰州、爱荷华州。

新加坡

新加坡金融管理局(MAS)负责数字资产监管。

MAS 监管数字资产的方式是尽可能应用现有的法律框架,而不是起草一个独立的新数字资产监管框架。

数字资产行业受两个关键法规的约束:

- 支付服务法 2019 年版(PSA)- 这是为了规范服务提供商,包括数字资产转移、提供托管钱包服务等。

- 证券和期货法(SFA)- 构成金融工具的数字资产受现行证券法(SFA)的监管。如果通证被视为金融工具,则需要准备招股说明书并向 MAS 注册要约。

对于稳定币,如果是由法币背书的中心化稳定币,将被归类为“电子货币”,并被 PSA 覆盖。

迪拜

迪拜没有选择在现有监管机构下监管与数字资产行业相关的活动,而是建立了一个全新的数字资产行业监管机构 – 迪拜虚拟资产监管局(VARA)。

VARA 为数字资产相关活动设定规则和进行监管,覆盖数字资产行业的各个领域:

- 通证的发行和交易;

- 授权加密服务提供商;

- 监管数字资产平台和投资组合

香港

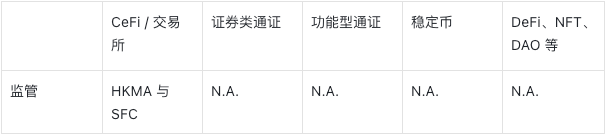

证监会和金管局负责监管加密相关活动:

- 证券及期货事务监察委员会(SFC)- 负责监管证券及期货市场

- 香港金融管理局(HKMA)- 负责金融稳定和银行体系

2022 年初,金管局和证监会联合推出了金融中介机构处理“虚拟资产”相关产品的新制度,包括提供数字资产交易和咨询服务。

写在最后

本文并非对全球各地数字资产法律法规的全面总结,而是对截止目前各主要司法辖区内监管进程的简单摘要。通过本文能够帮助读者对数字资产监管的关键进展有所了解。此外,由于数字资产行业的发展速度非常快,因此本文中许多时效性的信息可能已经不再准确。我们欢迎读者随时指出,我们会在第一时间加以修改。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)