2023 年 7 月 10 日晚,TaxDAO 举办了第 2 期加密资产税务私享会——海外业务和股权架构设计:以挖矿业务为例会议采取线上形式,邀请到 Rebecca 和 Calix 为嘉宾做分享,由 Diane 主持。

会议内容如下:

一、海外架构设计的必要性

1. 业务&资金高效运营的需要

海外各地区具有不同的法规和营商环境,良好的加密业务架构有利于商业活动、资金高效运转,增加整体业务的确定性,护航商业活动稳定开展。可根据加密业务特点合理安排人员、资产、商业活动的分布,制定合理高效的业务流、资金流、价值流。

2. 最优税负的需要

不同的加密业务模式和类型会在不同地区呈现明显的税负差异,在合规高效的前提下,不重复交税、不交冤枉税并合理适用有关税收政策是搭建海外架构的关键考量。可根据加密业务情况详细了解本地税制以及相关税收协定,与此同时也要充分将加密业务的数字经济特点考量在内。

3. 较好的股权架构利于利润分配和财富管理

在公司业务开展过程中要充分考虑股权架构对于剩余利润的影响,一些地区会针对利润的分配征收预提税,而在税收协定的加持下(或者一些地区的国内税法规定),某些地区向另外一些地区分配利润时预提税会有不同程度的减免。

二、海外架构案例分享

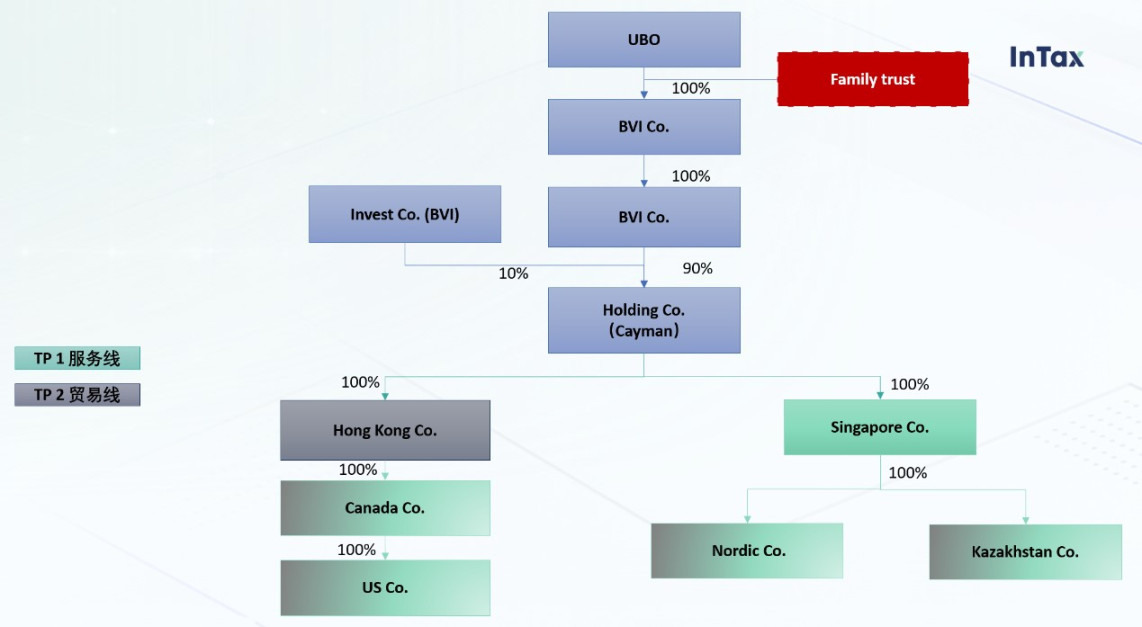

上半层架构中比较传统,有最终实控人在 BBI 设两层控制架构,家族基金插在 BVI 之上,其他的外方投资者和 BVI 平行。如果后续有股权转让,会转让给下层 BVI。通过下述的控股公司去做所有业务的控股,利润也是在控股公司层面。

作为挖矿企业,有两方面的业务需求,一方面是到各地区做矿场布置,另一方面是更新迭代机器设备。整个业务架构也设计了两条线路。一条线路是关于挖矿业务,即图中绿色框的部分。不同地区法律法规不同,比如美国认为,产生比特币的当时当刻就应该计入美国公司的收入,再在卖掉这些 BTC 的时候确认资本收益或损失,即会有两层利润确认。但实际上,我们在设计业务架构和业务模式时,参考了 VIE 架构中的一些协议安排。新加坡的公司跟加拿大、美国、北欧或者哈萨克的公司建立业务模式——购买这些公司的算力,用转让定价的方式把算力买过来。所有 Proceeds 都会到新加坡公司,再由新加坡公司结算所有的 BTC。这当中所有的币权都属于新加坡公司,而不属于哈萨克、加拿大等公司。这里会产生一个转让定价的问题,即如何证明这些补偿价格是合理的。我们会做 benchmark study,认为新加坡公司承担了相关的所有风险,从而每年都以同样的利润率补偿相关的企业。但如果当地政府认为这个利润不合理,也会面临一些挑战。但在集团层面,是可以将所有的 digital asset 都放在新加坡公司,同时用一个比较合理的价格做补偿。

另一条线路是买卖机器相关的。这方面我们会考虑香港公司。香港以属地属人原则为主。机器通过香港公司出售给第三方过程中,所有机器设备不经过香港领土,所有的业务决定不在香港产生,也没有人员被香港公司雇佣。这个贸易公司是一个纯粹的贸易平台,所有的业务都可以离岸业务。这其中当然会产生一个风险,即相关税赋应该在何地缴纳。但从最近一些香港地区法院的判例来看,只要能够做到没有人员在香港境内,没有机器设备在香港流经,业务实质也不在香港,那么在香港地区缴税的可能性还是低的。

从集团内部来看,通过香港和新加坡这两个平台做业务,是有很大减税效果的。我们公司是一个 infrastructure service provider,税负较重,我们向新加坡发展局申请了 HQ 的总部的税收优惠。新加坡本身税负也不高,在 17% 左右,但税收优惠可以给到 10%,甚至 5%。10% 的税收优惠要求总部集团在五年内达到一定的当地员工的雇佣数(40 名左右),并且新加坡公司对应的成本要达到 900 万新币。新加坡政府每三年会检查公司相应的状况,决定是否继续发放税收优惠。

如上所述,在业务架构上,我们新加坡公司向加拿大等地的公司购买算力。但是在股权架构上,它们不是全都串在一个股权架构上的。香港串了加拿大和美国,因为有一些比较大的税收协定。美国公司向加拿大分红,加拿大再向香港分红,最终预提税可能是 10%;如果没有直接向新加坡分红,由于美国和新加坡之间没有税收协定,所以预提税是 30%。所以总的来说,业务架构和股权架构不一定要完全一致,但也取决于是否有比较合理的转让定价文档以及相应的业务实质在各个国家发生。比如,美国公司向加拿大分红的过程中,加拿大公司是要有实质的,大概是业务规模要达到美国公司业务规模的五分之一,才能证明有实质,从而进行分红。所以,上半层架构主要看最终实际受益人、股东、投资人有怎样的架构要求,下半层架构主要是以业务实质驱动的。比如我们在选择香港还是新加坡时,比较了两个地方的优劣势,最终大家认为新加坡更优,因为它是一个独立主权国家,税收政策比较稳定。现在香港也想要探索 web3 的一些政策,因而也有可能向香港倾斜,做一些实际在岸的业务。新加坡的这个模式能否搬到香港去做,是否有相关的税收政策,也是未来可以关注和探讨的。

在去中心化的世界里,可能很多人不太关注合规,但是如果和传统世界不能握手,相关的业务线和未来发展都会受到阻碍。所以我们这个合规工作和分享还是比较有意义的。在传统的金融和财税世界和去中心化世界中嫁接一座桥梁(比如股权结构和实操业务的问题),TaxDAO 愿意贡献一份力量 。

三、上述架构的税务设计逻辑

1. 贸易利润中心

香港从现在来看对于离岸业务仍然不征收利得税,因此机器贸易如果通过香港主体向第三方客户出售,则可能通过离岸的测试(决策不在香港作出、货物不在香港境内),从而适用离岸申报免征税。最新判例作为参考。

2. 服务利润中心

业务公司向新加坡公司提供计算服务,服务成果为数字资产,(digital asset)归新加坡公司所有,在 coinbase 开户将数字资产转换成法币资产确认收入。新加坡公司向业务公司做服务费补偿并按照公平交易原则和合适的利润率计算,承担相关市场、资产、汇率等风险。

3. 上市主体及上层架构

Holding co 是合并报表主体,新加坡和香港都不对财产收益、分红等征税,从而利润沉淀在 Holding Co,有利于报表数据,可操作后续的 IPO。上层架构可以用家族信托进行投资,嫁接在第一层 BVI 公司。

4. 实操层面注意的点

- 业务文档和合同的及时支持

- 适时准备转让定价文档

- 政策一致性的执行

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)