2023 年 11 月的融资呈现出明显上升趋势,有 332 家 VC(较 10 月环比增长 41.2%)开出 419 张支票(较 10 月环比增长 33%)。

2023 年 11 月共有 103 个项目完成融资,较 10 月环比增加 1.9%,但较去年 11 月环比下降 10.4%。

2023 年 11 月 Web3 项目融资额超 10 亿美元,较 10 月(约 4.5 亿美元)环比增长 137%,较去年 11 月同比下降 23.8%。过去半年,11 月是融资金额最多的月份,也是过去一年投资额第二高的月份。

热门赛道

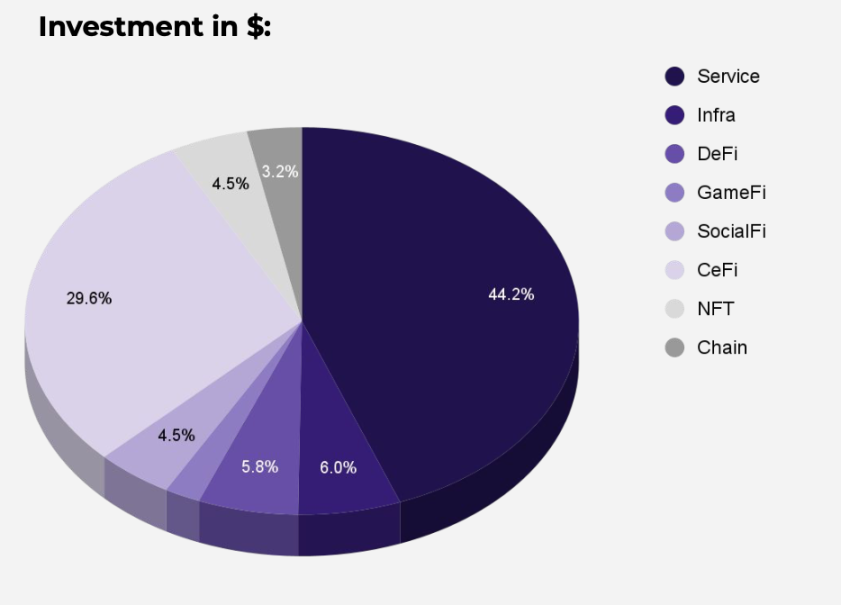

区块链服务(Blockchain Service)和 CeFi 领涨,这是今年 11 月融资额增加的主要原因。区块链服务的投资净增长 197%,从上个月的 1.55 亿美元增至 4.63 亿美元,而 CeFi 的投资净增长 395%,从约 6266 万美元增至约 3.1 亿美元。

NFT 的投资增幅最大,增加了 578%,但融资额增幅较小(约 4000 万美元)。

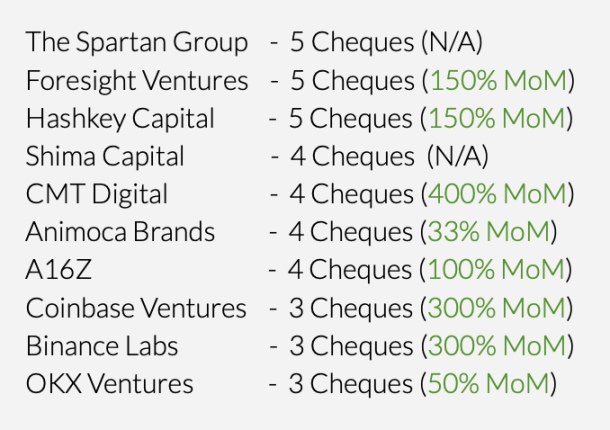

十大 VC

11 月最活跃的 VC 是 The Spartan Group、Foresight Ventures 和 Hashkey Capital,它们开出 5 张支票,其次是开出 4 张支票的 Shima Capital、CMT Digital、Animoca Brands 和 a16z。此外,Coinbase、Binance Labs、OKX Ventures 等 18 家 VC 开出了 3 张支票。

推动 11 月投资增加的主要是因为三笔重要融资,即 Wormhole(2.25 亿美元融资)、Blockchain.com(1.1 亿美元融资) 和 Fnality International(9500 万美元融资)。

区块链服务

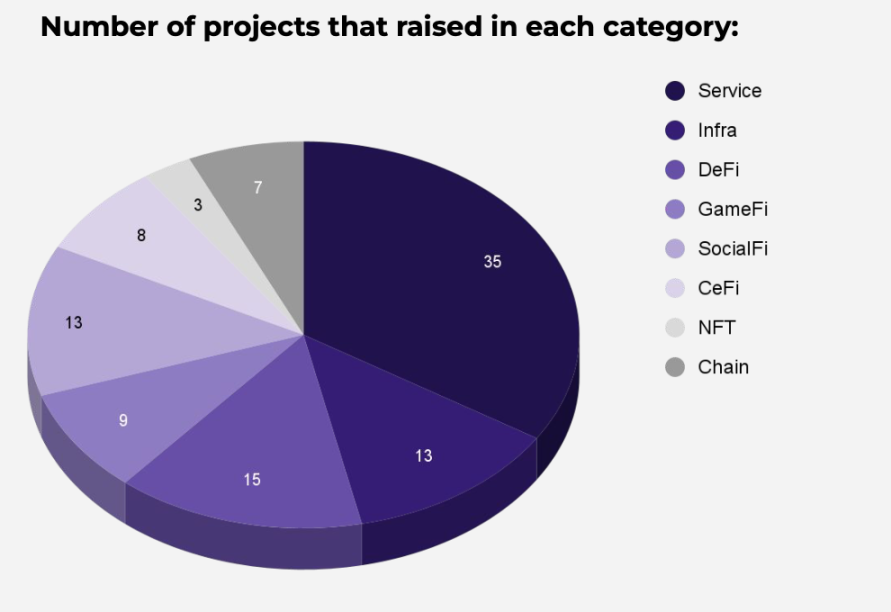

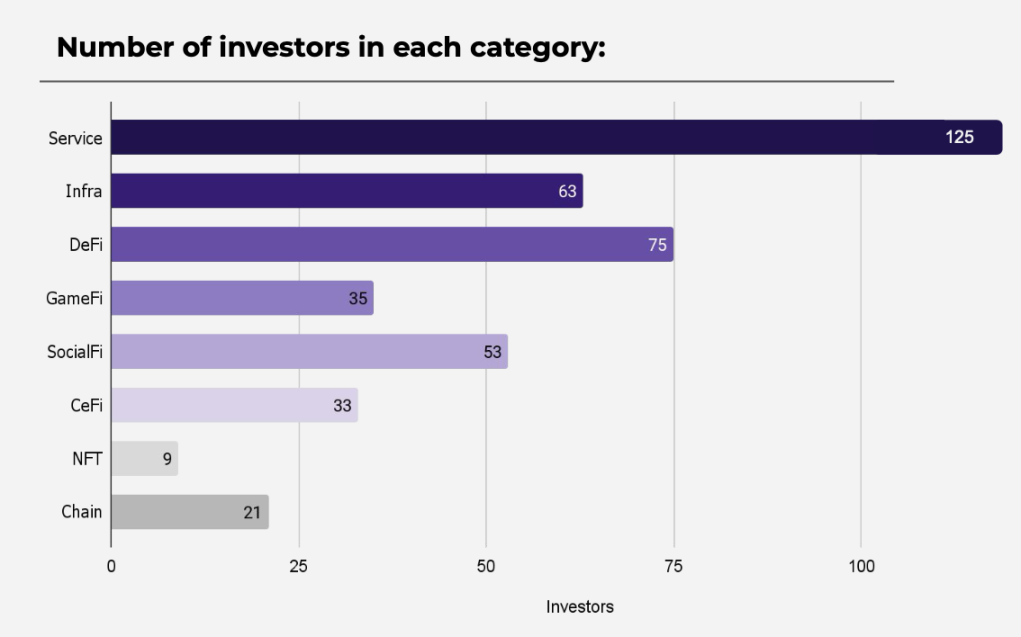

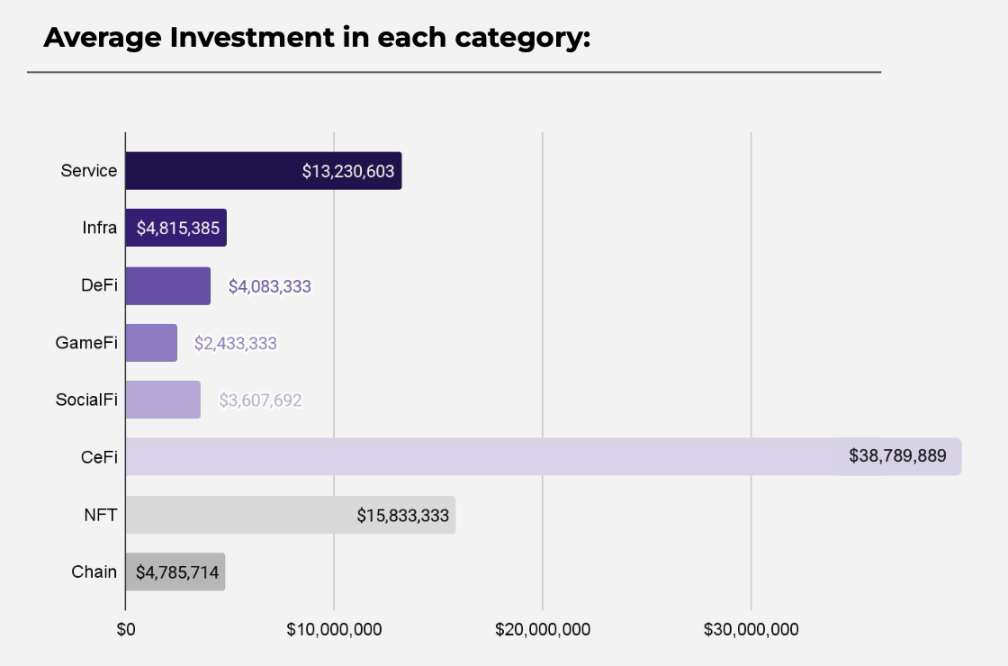

11 月,区块链服务赛道完成 35 笔融资,较上月环比增长 6%;总投资额为 463,071,109 美元(还有 9 个项目未披露融资额),较上月环比增长 197%;投资机构共有 125 个,开出 163 张支票。

DeFi

11 月,DeFi 赛道完成 15 笔融资,较上月环比下降 63%;总投资额为 61,250,000 美元(还有 3 个项目未披露融资额),较上月环比下降 47%;共有 75 家 VC 投资 DeFi,开出 80 张支票。

GameFi

11 月,GameFi 赛道完成 9 笔融资,较上月环比下降 10%;总投资额为 21,900,000 美元(还有 3 个项目未披露融资额),较上月环比下降 58%;共有 35 家 VC 投资 GameFi,开出 51 张支票。

SocialFi

11 月,SocialFi 赛道完成 13 笔融资,较上月环比增长 116%;总投资额为 46,900,000 美元(还有 4 个项目未披露融资额),较上月环比下降 11%;共有 53 家 VC 投资 SocialFi,开出 60 张支票。

CeFi

11 月,CeFi 赛道完成 8 笔融资,较上月环比增长 60%;总投资额为 310,319,111 美元(还有 2 个项目未披露融资额),较上月环比增长 395%;共有 33 家 VC 投资 CeFi,开出 34 支票。

NFT

11 月,NFT 赛道完成 3 笔融资,较上月环比增长 300%;总投资额为 47,500,000 美元(还有 1 个项目未披露融资额),较上月环比增长 578%;共有 9 家 VC 投资 NFT,开出 11 张支票。

公链

11 月,公链赛道完成 7 笔融资;总投资额为 33,500,000 美元(还有 4 个项目未披露融资额);共有 21 家 VC 投资公链,开出 22 张支票。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)