如何以 NFT 为质押物开展高效率的股权融资?此文从定价机制(时长加权平均值价钱、客户估价、流动性池估价)和交易对手方式(点到点、点对池)两个不同方面介绍了各种各样不一样方法的优缺点,为期待掌握怎样对NFT这类高不确定性低流动性的资产定价的阅读者带来了新手入门的科谱。

在过去一年里,大家都见证了 NFT 行业波澜壮阔的发展趋势,但是我们也得知一个不能轻视的客观事实:当他们的资产配置有着更多的是 NFT 时,流动性就越差。当迅速发展的 NFT 技术性产生愈来愈多奇特的运用时,对 NFT 开展金融化来提升资产高效率的要求也就越来越大。

NFT 是一种很像房地产业的低流动性财产。在传统的行业中,房产一般都是会被作为贷款的抵押品,客户可以把资产抵押出来,来得到贷款。我们能把以 NFT 做为抵押品支撑点的贷款想像成房产抵押贷款,使用者可以根据应用这种低流动性的财产做为所做贷款的质押物来借出去或筹集资金资产。推动这一环节的正中间媒体被称作 NFT 质押贷款和借贷协议。在本汇报中,我们将要关键探讨紧紧围绕该类协议的科学研究,包含定价机制和根据买卖方的不一样种类的方式。

达到抵押品规定的 NFT 必须紧紧围绕其使用价值产生充足的的共识,做到流行觉得其实际价值不容易迅速消散的水平。这须要高成交量和创始者的优良信誉,二者缺一不可。一些深受认同的 NFT 抵押品包含CryptoPunk、BAYC、MAYC、Azuki 和 Doodles,这种都是所说的“蓝筹股”NFT 系列产品。如果我们把这种“蓝筹股” NFT 比成房子贷款里的房地产,那他们绝对是一线城市,而具备最稀缺特点的“蓝筹股” NFT 乃是一线城市里的奢华住宅小区。

但是,NFT 是相对高度起伏的财产,即使是 “蓝筹股 “收藏品的意义也可能会发生大幅度起伏。在 Otherdeed mint 以前,BAYC 的地板价早已创出了以 ETH 计费的历史新高,以后又出现超出50%的下滑。NFT 质押借贷协议在设计中遭遇的一个长期性考验是:怎样无偏见地明确底层资产 NFT 抵押品的使用价值?目前的参与人早已实行了一些不一样的解决方法:

时长加权平均值价格法(TWAPs)

像 Chainlink 这种预言机能够获得并发布市场价格和地板价的时长加权平均值价钱,进而建立那样一个混和的价钱来评定 NFT 的使用价值。这种实体模型能通过在预期的时间范围内取好几个价钱的平均数来降低异常事件对价钱的危害,进而提升潜在性的故意控制价钱的难度系数。

但是,在 NFT 的公司估值中应用 TWAPs 有一些关键的缺陷:TWAPs 只有用于销售市场活跃性、成交量大一点的 NFT 商品,仅有这种 NFT 较为不易遭受对于价钱预言机的进攻。TWAPs 方式的资金使用率也极低,由于协议侧重于设置一个较小一点资产抵押率,以防止极端化市场情况的危害。

事例:BendDAO、JPEG’d、Drops DAO、Pine Protocol、DeFrag

客户估价法

在客户估价法中,NFT 的标价是根据客户提供的价格预测获得的。这个让客户开展估价的形式能够适用更普遍的 NFT 藏品,因为他不用像 TWAPs 那般对 NFT 的品质开展十分严格限制。根据对个体或是策展联合会开展一定的鼓励,能够完成对 NFT 开展较为公允价值的价钱发觉。但是,这类估价方式要对估价者开展奖赏,其公司估值成本费显著超过别的方式,全过程高效率极低,结论可能不精确。

事例:Taker Protocol、Upshot V1

流动性池估价法

客户估价法最主要的难题之一是其难以为 NFT 给予实时价格。但在流动性池估价法中就不会有这种情况了。在这个方法中,每一个资金投入协议的 NFT 都被水池里的合理贷款人积极主动买卖,进而在 NFT 上形成稳定的现货交易标价,相当于池里的总 ETH。一旦 NFT 被贷款人锁住在一个池子里,投资者就能够逐渐向池子里存进 ETH,以使 NFT 做到她们以为的使用价值。假如 NFT 在公开拍卖的情况下被虚高,投资者可能丧失其 ETH;在 NFT 被小看,投资者将于水池中放进 ETH 来铺满水池,直至她们觉得做到该 NFT 的实际价值,以勤奋在售卖中得到盈利。根据激励投资者在 NFT 水池开展投机性,NFT 的估价会根据那样动态性的形式变为更准确。

事例:Abacus

尽管上边有一些事例并不属于 NFT 借贷协议的范畴,但这种定价机制在确定贷款额度限制和明确是不是会对抵押品开展流动性结算层面充分发挥着非常重要的功效。一旦 NFT 的意义被明确,依据交易对手方的种类,这种协议能够分成二种方式:

点到点借款

这类方式在科学上适用每一个 NFT,并且比较容易就 NFT 的使用价值达成一致。把它想像成一个对外开放的销售市场,借贷协议作为一个推动买卖产生的网络加速器。一边是 NFT 持有者能用她们想要的条文建立贷款,另一边是资产服务提供者能够访问网站以确定她们想把钱出借谁。一旦资产外借者(其实就是资产服务提供者)接纳贷款建议,借贷协议将建立一个区块链智能合约,用以质押的 NFT 将被发送至一个由协议守卫的托管账户。与此同时,协议可能把贷款和 NFT 换取单据(用以赎出 NFT) 一起迁移给贷款人。

当借款彼此就贷款的限期,资产抵押率(LTV),年化收益等条文关键点达成一致时,系统风险就能够获得减轻,由于毁约只产生在一次订单信息的借款彼此中间。可是,随着那样的可定制化水平的,是不佳的流动性和扩展性,由于借款彼此必须等候配对做到一同的协约。

事例:NFTFi、Arcade、MetaStreet

点对池借款

相比很有可能始终不可以达到的“价格-询价采购”的贷款买卖,这是一种更“社会化”的方法。在这样的方法中,贷款人供应的流动性资产将被集中化在一起产生资金池,共同分享贷款人还款的利率,实际贷款利息的计算方法在于供求双方的状况。假如发生贷款人不能还款贷款,或是发生 NFT 因价钱下挫造成的结算难题,那样协议会全自动竞拍 NFT,并把收益退还给贷款人。

根据点对池借款的方式,能够显著提高可以给予贷款的总额。贷款人能够马上根据质押 NFT 得到资产,且不必须等候贷款人确定协议条文。可是,也代表着必须根据预言机形成一个靠谱的价钱意见反馈来自动化技术形成贷款协议条文。因此这个办法只有运用在核心的 NFT 商品中,而长尾关键词的 NFT 财产非常容易遭受价钱操纵的危害。

事例:JPEG’d、DeFrag、BendDao、MetaLend、Pine、Drops DAO

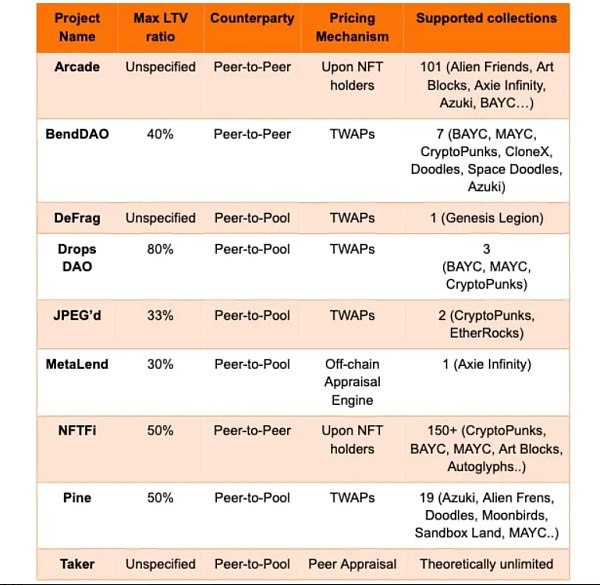

为有利于较为,我列举了下表,包括了评定 NFT 借贷协议时的一些关键技术指标。一些协议确定对资产质押率(LTV)设定限制,以限定毁约的概率。而针对流动性和要求更多的 NFT 而言,该比例一般更高一些。在遮盖的 NFT 范畴层面,不一样协议的区别特别大,但点到点协议要好于大部分点到点协议。一定要注意,大部分协议在调节定价机制和 LTV 比例的与此同时,还在持续提升其适用的 NFT 范畴。

虽然围绕着 NFT 质押借贷协议有许多异议,但我们期待更多的是 NFT 借款和金融化的商品能够加入这一行业,为 NFT 收藏家给予一个从数据藏品中释放出来更高意义的方式。再向前走一步,如果有一天在借贷协议中确定了可持续的NFT总数,这种协议可能变为对NFT有着一定程度的主导权。有许多未开发设计的发展潜力在等着大家,我一点也不猜疑金融化可能是在今年的 NFT 最强有力的叙述之一。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)