在今天的报告中,我们将深入探讨 Sui 生态系统。由 MystenLabs 创建的 Sui,被誉为下一代区块链,旨在满足不断增长的区块链采用需求。你可能会问是谁在采用区块链? Web2 世界正在逐渐找到自己的出路并过渡到 Web3 领域,因为它提供了通过营销、用户获取和网络效应征服的新领域。

与主流使用相关的领域,如元宇宙、游戏、社交层甚至商务,都需要特定类型的区块链来满足他们的需求 ,我们都记得,每当兴趣激增时,以太坊的成本可能会变得多么高昂。还有人记得在 Otherside NFT 铸造期间燃烧了超过 1.5 亿美元的 ETH gas 费用吗?确实,这就是为什么在过去几个月中,甚至在上一次牛市期间,我们看到了对一个快速且便宜的 Layer 1 区块链网络的需求,这将满足即将到来的主流采用。

但是像 Arbitrum 或 Optimism 这样的 Layer 2 生态系统呢?它们不是以太坊高昂的 gas 费用的解决方案吗?

是的,但是在 L2 采用方面还有很多工作要做,这是另一个深入探讨的话题,如果我们将遇到来自传统金融世界的巨大需求,我们必须在这里,现在提供一些东西,这正是单片式区块链可以主导的地方。

本文要点

- Sui 是什么,为什么它与 Aptos 相提并论?

- Sui 生态系统的近期发展

- 需要关注的事项

- 结语

了解 Sui:并行链的世界

Sui 经常被拿来与 Aptos 进行比较,因为这两个项目都是在上一次熊市期间的相似时间点发布的,且都与 Facebook 的长期遗忘项目 Diem 有关。Diem 项目主要开发用于处理有限数量钱包之间的轻量级支付流量,但由于公众接受区块链为时尚早,且美国政府不允许像 Facebook 这样的巨头引入支付处理基础设施,因此被暂停。这就是为什么 Sui 和 Aptos 都是基于权益证明(PoS)共识的 Layer 1,且都利用并行执行来满足即将到来的主流采用的需求。尽管存在许多技术差异,例如共识机制或数据架构的差异,但我们不会深入讨论这些差异,因为它与我们今天的讨论无关。

不过,相关的是,Aptos 和 Sui 都被视为深受风险投资影响的项目,这导致更广泛的加密世界产生了不那么欢迎的氛围,这在它们上市后的早期价格行动中不难注意到。

另一个相似之处是,这两个区块链都在使用 Move 编程语言;然而,语言的使用方式存在微小差异。一方面,Aptos 采纳了 Diem 中 Move 的使用方式,而 Sui 则决定改变一些概念并采用面向对象的方法,这使得它更适合大规模采用目的,这正是它属于并行 L1 区块链日益增长趋势的原因。

在未来几个月,我们将目睹另一轮 L1 链大战,这是 2020/21 周期期间的主导叙事。然而,这一次,我们将看到新的竞争者进入竞技场,即 Aptos、Sui、Sei、Solana 和尚未到来的 Monad。所有这些都是单片链,它们都支持并行执行,它们都旨在在同一细分市场中赢得市场份额。

逆向共识:近期增长

如前所述,Sui 推出后的价格走势并不令人意外,因为加密推特采取的主要交易是开立空头头寸并持有数月,这被证明相当有利可图。然而,在 2023 年 10 月,当比特币开始其攀升,终于突破了 30,000 美元大关时,SUI 的底部已经形成,并开始其上升之路。

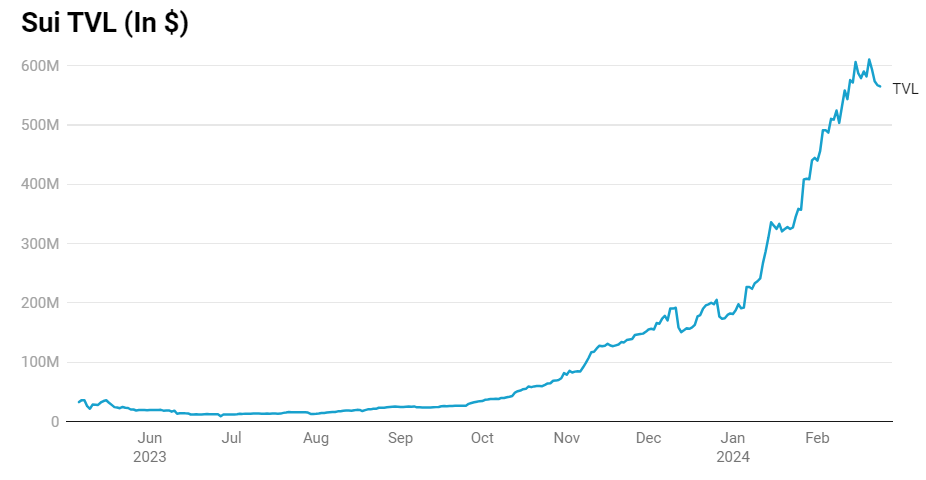

然而,价格并不是唯一开始上升的,Sui 上的 TVL 也是如此。从 2023 年 10 月的大约 8000 万美元到今天的 5.67 亿美元,Sui 生态系统吸引了更多资本,但这里潜藏着一个问题,如何以及用什么?

最近的一个原因可能是即将到来的 Wormhole 空投猜测,这推动了桥接的使用并在各个链上提升了 TVL。不用说,一旦进行空投快照,这些流动性将不会留在那里,但最近 TVL 激增与 Wormhole 猜测有多少关联仍是一个谜。

那么 Sui 上的 DeFi 生态系统如何呢?现在,我们看到一些主要的 DeFi 协议提供流动性再质押(NAVI)、借贷( Scallop)、DEX 和 Perps(Cetus 和 BlueFin),构建了不断增长的生态系统的核心基础设施。进一步深化这个想法,我们可以说激励 DeFi 协议可以是吸引用户和流动性的方式;然而,这必须与吸引将构建各种不同 dApp 和协议的开发者同步进行。还值得一提的是,BlueFin 最近与 Elixir 建立了合作伙伴关系,该协议旨在提高 DEX 订单簿的流动性。这导致 BlueFin 的 TVL 激增了约 50% ,从近 900 万美元到今天的 1310 万美元。很难说这是跨链集成的开始,还是 Elixir 影响扩散的单一事件,因此值得密切关注 Sui 生态系统在不久的将来可能出现的进一步集成。

在吸引用户和煽动情绪方面,还有一个卖点可以成为 Sui 的一张王牌,缺乏生态系统项目的代币。如果加密项目可以做的一个营销技巧,那就是用即将到来的空投作为使用该项目的奖励来吊足用户的胃口,如果空投活动遍及整个生态系统,那就更好了,而 Sui 上这种情况是完全可能的。

最重要的是,我们还看到了 Stardust 的推出,它带来了钱包即服务基础设施,旨在吸引 GameFi 构建者,他们将利用 Sui 提供的所有功能。在此基础上,我们看到了 MystenLabs(Sui 的创造者)与 Team Liquid(欧洲最知名的电子竞技团队之一)之间的有趣合作。换句话说,Sui 正试图进入 GameFi 世界,但为什么我们会看到这种转变?

不得不说,在竞争激烈的并行 L1 中,每个生态系统都必须找到自己的细分市场来吸引用户和 TVL,而不是争夺同样过于笼统的受众。 Solana 似乎通过其 NFT 和 memecoin 在加密文化中找到了自己的卖点,而 Sui 似乎并没有复制别人的成功故事,而是继续前进,试图吸引 GameFi 用户,这要归功于其面向对象的 Move 语言和用户体验,其用户体验远远好于我们在 StarkNet 上看到的用户体验。

面对未来:潜在的问题

虽然这一切听起来可能过于积极和有前景,但我们不应忘记考虑所有涉及的风险以及可能影响 SUI 代币价格的即将到来的解锁。

如前所述,自 2023 年 10 月在 $0.36 的底部以来,SUI 的价格一直在稳步上升,并且自 2024 年初以来几乎上涨了 100%,几乎成功达到 2 美元大关,但在平行生态系统的叙事速度放慢了。这表明,对于那些冒险探索生态系统并押注其项目和 meme 币的人来说,确实有赚钱的机会,如果价格上涨,这总是一个很好的激励。然而,Sui 的情况并非如此。

我们之前提到的最著名的 DeFi 项目,例如 BlueFin、Aftermath 或 Scallop,除了 Cetus 外,它们还没有自己的代币,这可能会在未来带来空投猜测。然而,就目前而言,它严重限制了生态系统的吸引力,因为没有值得投机或投资的代币。

最明显的例子可以是 Solana 上的 meme 币季,它产生了多个小周期,中间有短暂的冷却期。在这些冷却期间,更广泛的市场有时间转向其他趋势,这些趋势通常与不同链上的 meme 币相关,Sui 也有这样的趋势。Sui 上最受期待的 meme 币代码为 $FUD 的 meme,它跟随了当时最热门的趋势,即以狗为主题的币。然而,价格行动几乎没有什么可提供的,因为在最初的激增之后,兴趣减弱,流动性迅速离开。

看似是吸引流动性到生态系统的有前途途径,结果却是极其短暂的,因为流动性在启动几个小时后就消失了。除此之外,我们还可以补充一点,买卖代币的人数可以忽略不计,对于前四大 meme 币来说大约是 150 人左右。不用说,这种兴趣几乎是不存在的,因为即使在失去动力的 Solana 链上,我们每天也看到成千上万的市场参与者。

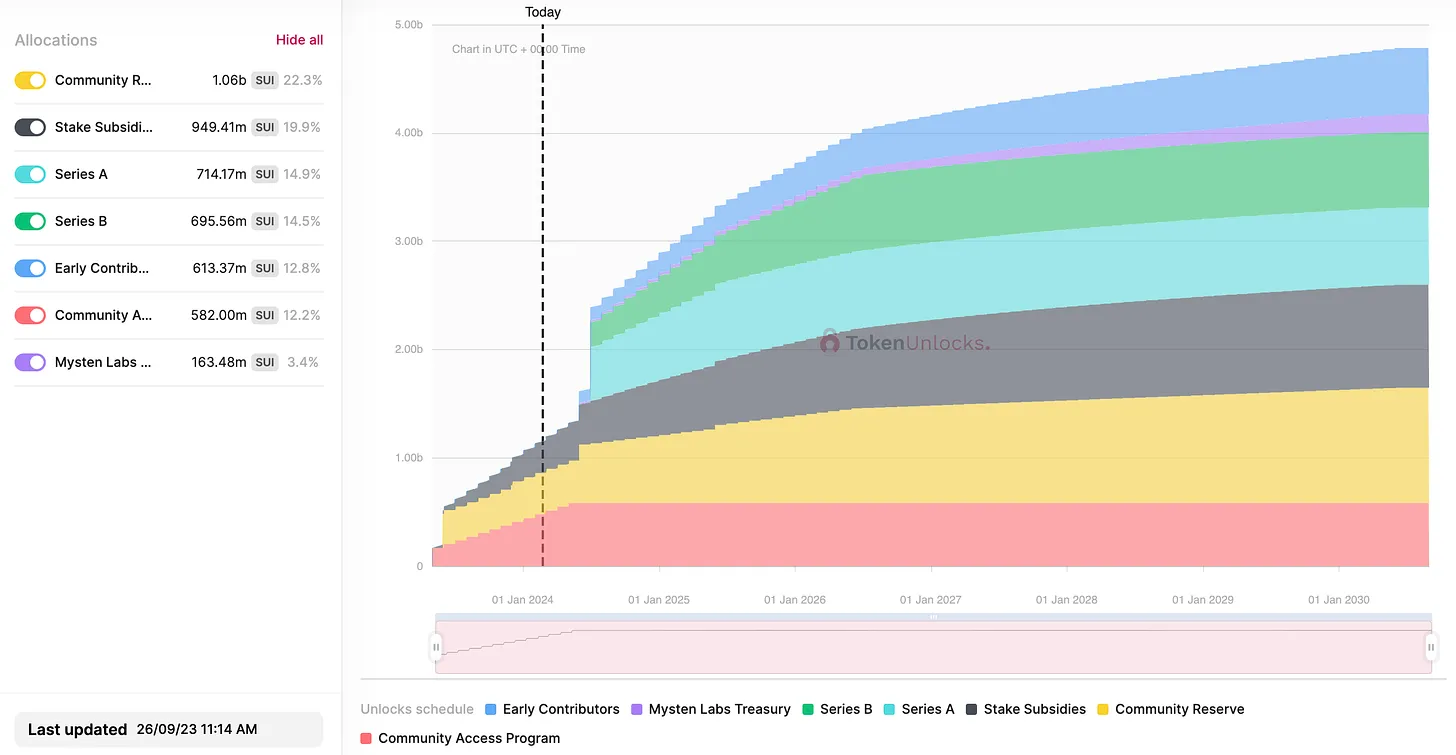

生态系统中还有一件事正在迫在眉睫,那就是解锁计划。每月解锁设置为最大供应量的 0.65%,相当于当前市值的大约 5.5% 或 1.1 亿美元。这些都是粗略估计,因为 $SUI 的价格在变化,市值百分比和美元价值也在变化。虽然每月的供应量似乎已被市场吸收,但即将在 5 月份释放的供应量可能会严重影响价格。

5 月 3 日,Sui 的供应量将增加 8.27%,按美元计算约为 14 亿美元,占当前市值的约 71%。很难预测市场会对如此大规模的解锁有何反应。然而,我们可能会看到所谓的「流动性缓冲(liquidity cushion)」逐渐建立,这在一定程度上将抵消释放的供应量,正如 $DYDX 解锁的情况通常所示。另一方面,考虑到目前对 Sui 生态系统的兴趣相对较低,可能很难吸引足够的流动性来建立这样的安全缓冲,市场将在解锁发生前几周开始定价。

虽然预测未来是不可能的,但观察市场和 SUI 的成交量与市值比率可以讲述市场如何尝试应对即将到来的解锁的故事。

结束语

未来几个月和几年可能会看到区块链采用不仅在主流用户中,还在 Web2 品牌中的爆炸性增长,正如我们在 2021 年元宇宙狂热期间已经看到这一趋势形成。考虑到这一切,迫切需要快速且便宜的区块链,能够容纳数百万探索新兴前沿和随之而来的众多 dApp 的用户。

Sui 并不是这一细分市场的唯一竞争者,还有像 Solana、Aptos、Sei 和即将到来的 Monad 等强大的竞争者,它们都将争夺市场份额。此外,我们将看到 L2 生态系统的发展迅速,它们将提供类似的功能,结合以太坊的整体实力和网络效应,可能成为在同一细分市场与 Sui 争夺市场份额的坚实竞争者。

上一个周期的主题是替代 L1 之间的战争。这一次,我们将看到类似的场景上演。然而,我们将看到的不是 L1 生态系统,而是将看到 L1 子项目和单片链之间的大战,它们将争夺成为「面向主流」的 dApps 的首选之地。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)