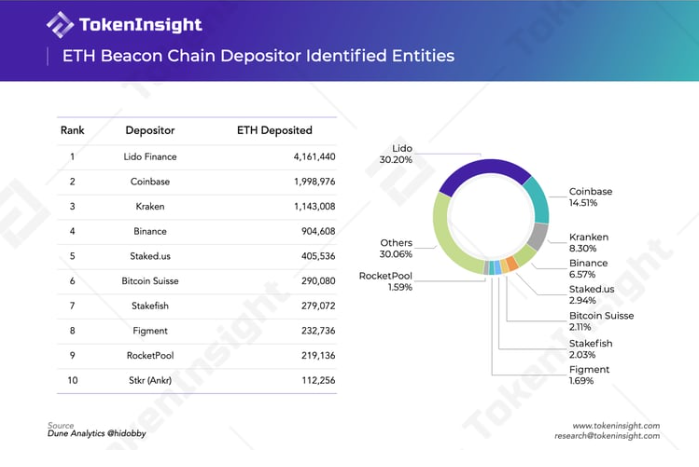

Rocket Pool,以5亿美元的 TVL 排在流动性质押协议的第二名,仅次于 Lido Finance。与 Lido Finance 相比,Rocket Pool 仅占 $ETH 流动性质押市场份额的一小部分,存入该协议的 $ETH 只有不到22万,而存入 Lido Finance 的 $ETH 超过400万。Rocket Pool 将这些 $ETH 分配给超过1,400多个节点运营商,而 Lido Finance 将400多万个 $ETH 分配给仅24个节点运营商。Rocket Pool 在默默地努力帮助以太坊实现更加去中心化的验证节点分布。

节点运营商的去中心化对以太坊的重要性

最近的 Tornado Cash 制裁事件引发了关于以太坊交易审查风险的热议。在以太坊过渡到 Proof-of-Stake 区块链之后,Binance Stake 和 Coinbase Stake 等 Staking 服务提供商控制了很大一部分质押的 $ETH。这些大型验证者负责验证新交易并为以太坊生产新区块,他们很容易受到外界的压力来审查某些交易以符合各自的监管要求。

另一方面,超过30%的质押 $ETH 是通过最大的流动质押协议 Lido Finance 进行的。用户将 $ETH 存入 Lido 的质押池,然后这些存入的 $ETH 分配给24个白名单节点运营商。这些节点运营商由 Lido DAO 挑选,获得白名单资格的多为 P2P Validators、Stake.Fish、Chorus One 等大型专业节点运营商。Lido Finance 占流动质押领域市场份额的90%以上,并将所有存入的 $ETH 分配给选定的少数专业节点运营商。这自然引起了人们的担忧,Lido Finance 的成功带来了以太坊交易验证权力的中心化,甚至可能潜在对以太坊产生影响。

以太坊的愿景是在世界各地拥有分散和多样化的验证节点组合。然而目前的情况是,大部分质押的 $ETH 要么通过中心化交易所质押,要么通过 Lido Finance 流向少数专业节点运营商。

Rocket Pool 帮助更多的人都有机会成为节点运营商

流动质押服务

就像 Lido Finance 的流动性质押通证 stETH 一样,Rocket Pool 发行代表存入资产的通证 rETH。两者的主要区别在于 rETH 并不通过像 stETH 那样增发的方式累积收益。当以太坊成功 Merge 并开放赎回质押的 $ETH 后,用户可以将 rETH 交还至协议并赎回质押的 $ETH 以及相应份额的 $ETH 奖励。因此 rETH 的价值会随着时间的推移而增加,rETH 目前的二级市场价格约为1.023个 $ETH。

rETH 在 $ETH 流动性质押市场中仅占有很小的市场份额,其流通量只有10.6万,而 stETH 的流通量超过400万。由于市场规模较小,rETH 在交易所的交易流动性有限,DeFi 用例也非常少。

为独立节点运营者提供服务

Rocket Pool 的真正优点在于其为独立节点运营者所提供的服务。与 Lido Finance 将 $ETH 分配给选定的仅24个节点运营商相比,Rocket Pool 将所有存入的 $ETH 分配给遍布全球的独立节点运营者们。

运行一个以太坊节点需要32 $ETH,大约48,000美元。对于大多数人来说,这是一个不小的资金需求。Rocket Pool 将这个要求降低到了16 $ETH,并允许普通参与者运行一个节点。独立验证者需要自己质押16 $ETH,剩余16 $ETH 则来自 Rocket Pool 的质押池,共同出资32 $ETH 以满足成为验证者节点的需求。

Rocket Pool 的节点运营商是无许可的,而 Lido Finance 只分配给专业的节点运营商。为了帮助独立节点运营商,Rocket Pool 同时开发了智能节点软件,以简化以太坊节点的设置流程。

通证经济

Rocket Pool 的原生通证是 $RPL。该协议的通证经济设计来实现两个目的:

1.确保独立节点运营者正确履行职责,避免削减惩罚;

2.激励人们成为 Rocket Pool 的独立节点运营者

独立节点运营者质押 $RPL 作为保证

Lido Finance 将质押的 $ETH 分配给专业节点运营商,虽然这会产生验证权力中心化的问题,但专业节点运营商通常拥有一流的硬件和技术专长。不太需要担心他们的表现。

独立的验证者有利于验证权力的分散,但另一方面可能没有与专业节点运营商相同的服务质量。如果验证者频繁离线并且错过了交易证明或者提交区块提议,会被削减所抵押的 $ETH 来受到惩罚。(以太坊的惩罚机制比较宽容,在大多数情况下,惩罚力度不会很大。除非有严重的恶意行为,比如进行网络攻击。)

为保证独立验证人的服务表现并保护 Rocket Pool 中的 $ETH 质押者不会受到损失,独立验证人需要至少质押价值1.6 $ETH 的 $RPL 通证,作为有可能发生的惩罚事件的担保。

如果更多的独立验证者加入 Rocket Pool,则会有更多的 $RPL 被质押作为保险,这会减少 $RPL 的流通供应。目前通证总量的34.55%的 $RPL 都被质押用于此目的。同时,由于需要质押成为独立验证者的 $RPL 数量是基于 $ETH 的价值,这意味着如果 $ETH 的价格上涨但 $RPL 的价格没有变化,那么成为独立的节点运营商需要质押更多的 $RPL,市场上流通的 $RPL 会减少得更快。

用 $RPL 激励独立节点运营者

作为 Rocket Pool 的独立验证者的好处主要来自两个方面,网络验证奖励以及 $RPL 奖励。独立的验证者可以从他们自己提供的一半 $ETH 中获得100%的 $ETH 回报、协议提供的另一半 $ETH 中获得15%的佣金以及 $RPL 奖励,$RPL 总供应量中的70%将用于奖励这些独立验证者。根据 Rocket Pool 官方统计,验证奖励 + 佣金收益的 APR 约为4.81%,略高于以太坊4.2%的质押收益,$RPL 奖励的 APR 约为12.16%。

因此,两种力量共同作用于 $RPL 的流通供应量:

$RPL 的激励奖励 >> 流通供应增加

更多独立验证者和 $ETH 价格上涨 >> 流通供应减少

规模化问题

Rocket Pool 的问题在于如何扩大其服务规模。由于独立的验证者需要提供16 $ETH 和一定数量的 $RPL 作为保险,这仍然是一笔不小的资金要求。此外作为以太坊节点需要一台性能良好的计算机,例如 CPU > 2.8 GHz、16GB 内存、>100GB 存储空间以及稳定且足够速度的互联网连接。这些都是无法跨越的硬性障碍,限制了潜在的独立验证者的数量。

Rocket Pool 的流动质押代币 rETH 的供应与独立验证者的数量直接相关。即使流动质押方面有需求,也可能没有足够的独立验证人来吸收 Rocket Pool 质押需求的增长,这限制了 rETH 的潜力。如果 Rocket Pool 的规模无法进一步扩大,其他 DeFi 协议将很难接受 rETH,从而限制了 rETH 在 DeFi 的应用场景。

写在最后

我个人很喜欢 Rocket Pool,这是一个旨在帮助以太坊实现去中心化和无许可愿景的协议。然而其在规模化道路上遇到的问题不可避免地限制了协议的进一步发展。创始团队也承认他们意识到了这个问题,并正在想办法解决。如果 Rocket Pool 能攻克这一难关,它的潜力将非常大。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)