近日,Galxe(原 Project Galaxy)宣布推出 Galxe Passport。Galxe 称该项目可作为用户在 Web3 中的通用身份,且能够安全且匿名地存储身份信息。这一活动也借用了时下流行的 “灵魂绑定”,Galxe Passport 将在钱包中以 SBT 的形式存在。

但在推出之后,这一项目却引发了社区的广泛讨论,针对这一活动的讨论不断蔓延,并扩展至同类赛道。

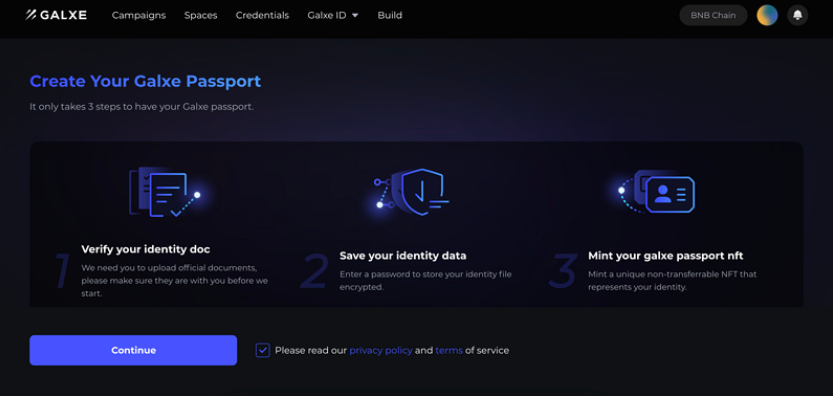

在实际体验之后,发现,铸造 Galxe Passport 需用户提供身份 ID,如身份证、护照等文件。如果你不是前 10 万名铸造的用户,这一 SBT 甚至还需用户自费缴纳 5 美元,以此作为认证费。

毫无疑问,Galxe Passport试图收集用户身份信息,给钱包地址进行 KYC 认证。

无独有偶,Galxe并不是第一这么做的。不久前,Binance 宣布推出基于 BNB Chain 上首个灵魂绑定通证(Soulbound Token):Binance 账户绑定(BAB)通证,作为 Binance 用户已完成 KYC 认证的身份证明,未认证 KYC 用户不可铸造。该代币不可转让,且具有唯一性。

SBT 天然适合 KYC?

前段时间,V 神发布了一篇关于 “灵魂绑定” 的文章,将 NFT 带入到了一个无人涉足的新领域。虽然提出了很多关于 SBT 的可行用例,例如可信的声誉数据、技能证书、更优秀的 POAP 等等。但这些更具实用价值的用例仍大多处于实验之中,距离现实还太过遥远。

而目前最为广泛的 SBT 用例,恐怕就是币安 BAB 和 Galxe Passport 了。而这二者又高度相似:他们都是链上 KYC。

SBT 的特点决定了它可以用来存储或证明某些信息,从形式上来看,这一代币作为 KYC 是实用且方便的。

目前,Web3 缺乏原生的链上 KYC 解决方案。在项目方进行 “实人” 认证时更多会采用基于 Web2 的验证方式,间接实现实人认证。例如验证 Twitter 账户、Discord 账户等等。这在底层上是依赖于中心化的 Web2 基础设施,并存在一定的局限性。

或许正是因此,基于 SBT 去做链上 KYC 成为了一个受到多个项目方青睐的赛道。加密世界的项目方们,似乎真的很需要一个加密原生的身份解决方案。但目前市场上却并无较好的选择。

钱包地址需要 KYC 吗?

当项目方纷纷试图给我们的钱包地址发放 KYC 时,更为关键的一个问题或许值得引起我们的注意:钱包地址需要进行 KYC 吗?

在整个加密世界中,KYC 有着充分的必要性。这对合规、监管、投资者保护等等多领域来说,

去中心化是加密世界的基石,以钱包地址作为身份 ID 构建的账户体系长期以来一直稳定的运转着。“无需信任”、“去中心化” 这些词语不只是说说而已,在建设者长期的努力下,加密原住民真的构建出了一个无需银行卡和护照的链上的自由世界。智能合约、DeFi、NFT,技术的进步让去中心化的世界得以流畅的运行。

自然,无 KYC 的秩序也有其糟糕的一面。例如社区治理更为困难、假号盛行、可能蕴含女巫攻击的风险。但这些问题业界正致力于通过各种途径来解决。而对钱包地址进行 KYC,或许是其中最差的一种选择。

比资产被盗更可怕的,是身份被盗

将钱包地址进行 KYC 认证,并不是一劳永逸的办法。甚至可能还会产生完全相反的负面后果。

在中心化平台 KYC,似乎并没有什么太糟糕的事情发生。但这恰恰是由于 “中心化” 所导致的,而非 KYC 固有的优势。

在中心化平台 KYC 之后,一旦发生密码遗失等安全事故,用户可以靠身份自行冻结、锁定账户,也可确认账户的最终所属权。KYC 之后,用户被 “验明真实”。虽然数据交由中心化平台保管,但依托中心化的流程,用户的所有权和身份不容置疑,一切中心化数据都是可冻结、找回、注销的。

而对于平台来说,平台也可掌握用户身份,满足合规要求、确认用户真实性、排除机器人干扰等等。在中心化平台进行 KYC 认证,并不是一项坏事。

但当这一套流程到了链上,又会怎么样呢?钱包的所有权并非由中心化机构依据身份证件提供担保,而是由私钥完全控制。这也意味着,KYC 几乎失去了它最大的意义:确认用户真实性。

尽管 SBT 是不可转让、无法交易的,但钱包地址却是可以共享的。若借助智能合约钱包,钱包地址甚至还可实现所有权的交易。

如果用户使用非本人 KYC 的链上地址,这一结果近乎是灾难性的。对于项目方来说,首先是协议获取的关于用户数据可能会失真。因为地址的实控人是可以变更的,所以用户实际链上行为与绑定地址行为差异可能会较大。

而对于用户来说,因为 SBT 的特点,这一 KYC 是无法消除、甚至无法转移的。一旦发生私钥泄露的事情,用户失去的将不只是财产,甚至还丢失了自己的身份,这一后果尤为可怕。

还有哪些问题?

此外,数据安全问题也值得引起足够的重视。当用户在链上进行诸如 KYC 之类的操作之后,身份认真信息储存在哪里?

在未来,随着技术的演进(以及项目方 KYC 要求的提高),是否的我们的指纹、人脸、证件都需要向项目方提交?毫无疑问,这些数据的传输和储存仍然是 Web2 的,尽管我们获得了 SBT 作为数据凭证,但数据安全的风险却仍然是一个 Web2 的问题。此外,项目方对于用户数据仍然有巨大道德风险——无人知道这些数据会被项目方如何利用。

毫无疑问,链上 KYC 是一个用 Web3 封装数据凭证的 Web2 式数据收集动作。这已经距离与用户具有数据主权的 Web3 理念相去甚远。

而在加密世界,我们通常都拥有不止一个钱包。单个地址不能代表用户,且面临更换地址、私钥丢失等风险。将用户身份信息封装在特定的某一个链上地址中,这一结果是失真的。单一链上地址的数据行为往往不能完全代表用户本身。

尽管加密世界需要一个可信的身份系统、一个更可靠的 DID 。但对钱包地址进行 KYC,这真的是最好的选择么?识别与伪造虚假身份的对抗一直在持续进行着,却无一项目方敢冒天下之大不韪要求用户 “持身份证领取空投”。

Web3就是这样承诺的——一个自由、开放、无需许可的去中心化互联网。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)