主要结论:

通常 DEX 交易量在市场不稳定时激增,bots 上会发生更多的链上和 CEX 交易、清算 lending & leveraged 协议,甚至恐慌性抛售。一般情况下这种现象只会持续几天,随着市场趋于稳定,交易也会随之稳定。不足以说明用户正流向 DEX。

币安这次危机中抓住了机遇,通过 BUSD stable cin、零交易费计划 (zero-trading fee program) 以及揭露行业骗局等方式,抢占了 85% 的市场份额。这不是件坏事,反而,它有助于加密货币空间的去杠杆化,帮助聚合市场流动。

即使市场大环境看跌,仍旧有可以抓住的机会和值得学习的教训。

回顾:

过去的两周可以说是充满了震惊、不相信和背叛。FTX 暴跌并破产。最不敢想的事情不仅发生了,还是 48 小时内发生的。当我们自诩“透明”并为之得意时,管理不善、不够透明…所有的这些丑陋,不吝于这个行业的最大讽刺了。但,我们真的倒下了吗?

虽然从短期看,这对行业来说是净负面影响,但部分投资者却有不同的看法。让我们深入了解一下!

DEX 成交量激增:短暂的热度还是长稳的交易?

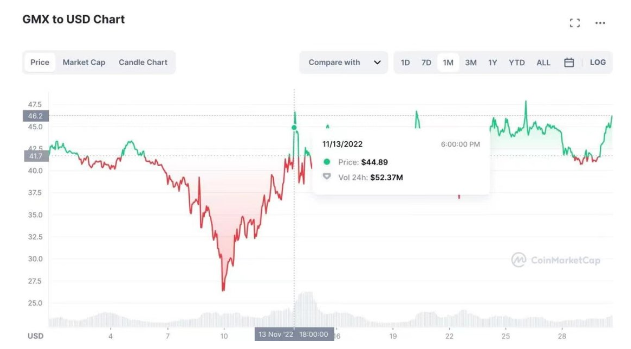

FTX 破产后,用户对 CEX 的信心已经降到了历史最低点。由于担心破产,大量资金从 Crypto.com 和 Gate.io 等 CEX 撤出。用户要么把资金转移到更安全的交易所,如币安,要么转移到个人的 own-chain wallet,从而防止资金被挪用。部分投资者有不同看法,他们认为,DeFi 一直称自己是去信任化、去授权化且完全透明。基于这种说法,人们押在了 CEX 到 DEX 的范式转移上。一些 DeFi 代币并没有受到近期市场暴跌的影响,甚至在暴跌之后仍然保持坚挺,像 DYDX 和 GMX,甚至在 FTX 破产后上涨了约 25%。

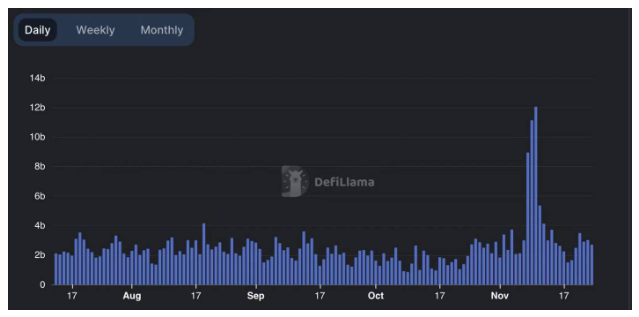

此外,DEX 的交易量再次飙升,进一步证实了这一趋势,特别是在 11 月的 8~10 日,DEXs 的交易量达到了 120 亿美金。

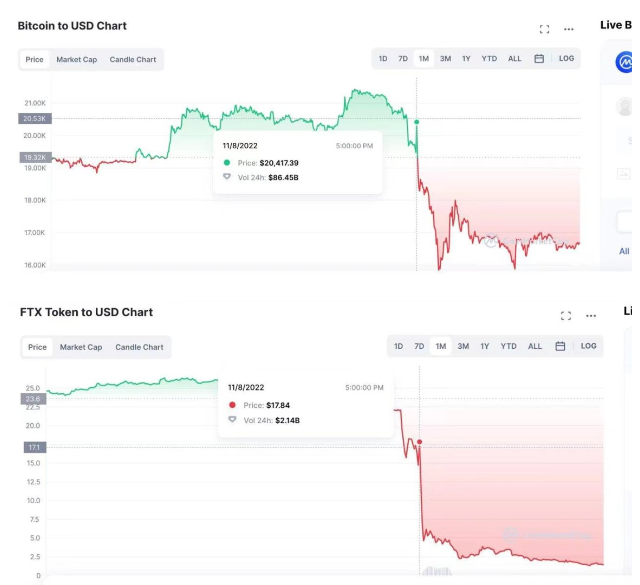

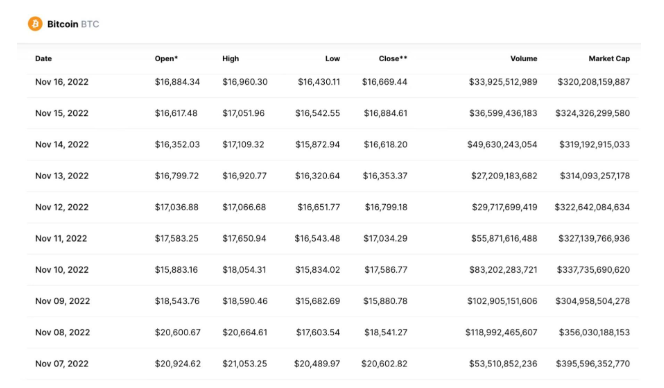

我们来进一步看下 8-10 日的真实情况。回过头看,我们可以发现当时 FTT 还在守在 22 上。之后它承受不住大量抛售带来的压力,开始下跌。跌幅大到像是在坐跳楼机,先是从 22 美元跌到 16 美元,之后的 2 天内从 16 美元跌到 3 美元。实际上,BTC 和 FTT 之间存在价格相关,当时 BTC 在 2 天内也从 2 万美元跌至 1.6 万美元,跌幅约 25%。从下图中,我们可以看出其相关性几乎达到 100%。

此外,BTC 仍然是市值龙头,因此它的涨跌也是其他替代币(altcoin)的趋势指向。很多庄家也利用 BTC 和 ETH 的价格变动来调整他们在 CEX 和 DEX 的替代币调配。因此,BTC 下降 25% 对替代币的价格也造成了影响,市场不稳定时更甚。链上和 CEX 上都出现了恐慌性抛售、清算(永久合约、保证金、借贷协议,如 Compound、Aave)等等。这里值得注意的是,由于市场不稳定,CEX 和 DEX 上所有的币都有很大的价格差异,因此套利 bots 利用其自身优势,在 CEX 和 DEX 之间进行大量的 MEV 交易并获利,进而推动了 DEX 交易量的上升。

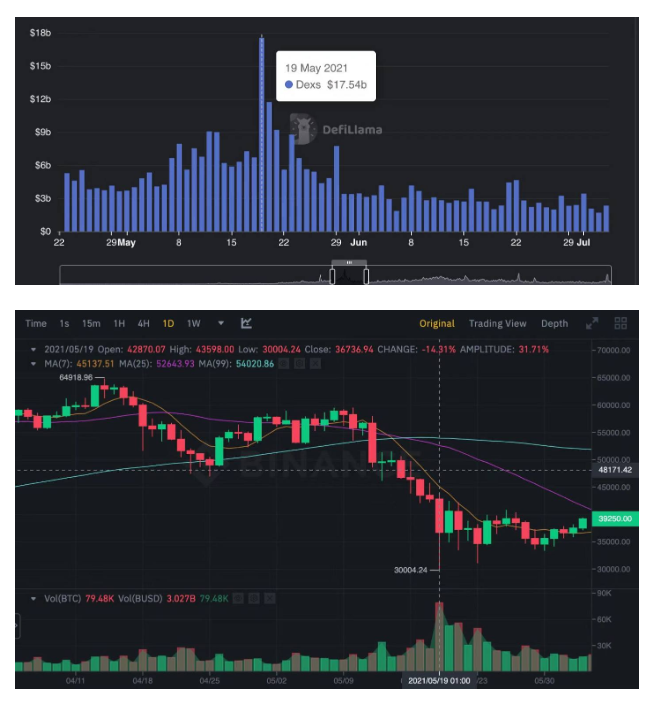

为了进一步证明,我们可以回顾一下 2021 年 5 月 19 日的那次暴跌,当时 DEX 的交易量随着市场的波动而激增,但随着市场的稳定,DEX 的交易量瞬间下降到之前的水平,大约为每天 20~30 亿美元。类似的模式也出现在 $BTC 的交易中,有近 100% 的相似性和关联性。

最后,我们需要确认是否只有 DEX 交易量激增,因为无法证明上文的关联性和波动性与交易模式改变是否相关,所以我们需要对比交易量的趋势来确认。

根据 CoinMarketCap 的历史数据,BTC 的交易量在 11 月 8 日到 10 日之间达到了新高–日均 1000 亿美元(DEX 的交易量约为 120 亿美元)。之后,交易量稳定在 300 亿美元左右,这与 DEX 交易量从 120 亿美元到 20~30 亿美元的变化类似。由此可得出结论,DEX 交易量激增的原因在于市场波动、价格相关性、套利、清算,最重要的是恐慌性抛售。不幸的是,尽管我个人很看好 DEX,但整体看下来 DEX 没有大的变化。

综上我们可知 DEX 不是赢家,那么谁才是那个赢家?到底发生了什么?让我们继续深挖!

不浪费任何一场危机,币安如何利用危机获利?

Churchill 曾说过,千万不要浪费每一场危机。今年 LUNA 和 UST 的暴跌,接着 Three Arrows Capital 的覆灭,给这个行业到来了毁灭性的打击。最明显的变化就是许多散户投资者对这个行业失去了信心,随之而来的就是交易量和流动性的下降。交易量减少意味着交易所的收入减少,特别是二级和三级交易所。然而,作为领头交易所,Binance 却有不一样的动作。

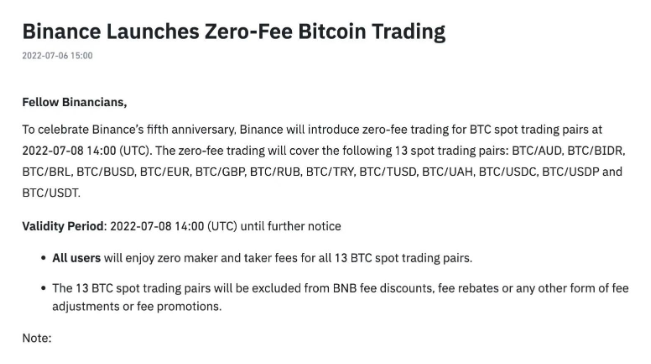

LUNA 和 UST 暴跌后,Binance 很快宣布针对比特币现货交易实行零费用计划(Zero-fee trading)。公告中可见,币安立即对 ETH 和其他几个 trading pairs 实行了零交易费。零交易费计划看起来是对交易者的慷慨解囊,但本质上,该策略是为了从其他交易所获取用户,并在熊市时期给其他交易所带来又一次巨大的打击。试想,如果能在 Binance 享受到零交易费带来的最佳流动性,散户何必要在其他交易所交易呢?而如果其他交易所效仿这一举措,他们的收益肯定会减少;如果不效仿,就很可能面临用户流失。如此一来,币安进一步地扩大了市场。而且我们必须注意到,尽管加密货币交易所被戏称为赌场,但赌场本身也有运营成本(服务器、营销、工资等),如果无法从交易费中获得足够的收入,交易所本身也可能面临亏损。

币安同时也计划提高 BUSD 市场地位。包括交易 BUSD 永续合约时提供折扣,以及在币安 Launchpad 上提供 BUSD 质押池,比如最近的 HFT。最重要的是,除了 USDT 外,币安将所有其他的稳定币交易对退市,并自动将它们转换成 BUSD 进行交易。也就是说,除了 USDT 和 BUSD 之外,所有其他稳定币用处都不大,以此来扩大 BUSD 的市场份额。

最后,CZ 在公开市场出售 FTT 并叫嚣其他交易所可能不安全这件事给 FTX 带来了致命的打击。关于 FTX 破产的其他消息,我相信大家都很了解。然而,为什么 CZ 会在这个时间点上做这件事?如果你看过 Voyager 的资产负债表,那么答案呼之欲出。从 9 月份报道的新闻看:

「根据周一的文件,Voyager 将归还支持贷款的 1.6 亿美元抵押品,包括 FTX 的 465 万个加密货币 FTT 和 6375 万个 SRM(Serum)代币。」

FTX 是 Voyager 破产的最高出价人,因为 Voyager 持有大量的 SRM 和 FTT,如果 FTX 不收购 Voyager,Voyager 将不得不自己或由其他买家清算资产。尽管当时 FTT 和 SRM 代币只值 9 位数左右,但由于在熊市中流动性枯竭,一旦这些代币被抛出,至少会蒸发掉 10 位数的价值。所以 FTX 不得不收购 Voyager 以保护 SRM 和 FTT 价格。他们保护 SRM 和 FTT 的原因很明显,用 FTT 和 SRM 作为抵押进行借贷。如果 SRM 和 FTT 价格下跌,他们就必须支付大量贷款,引起借款人的担忧,如此一来,FTX 估计会比我们想象中的要破产得更快。

币安也是 Voyager 的潜在买家,他们可能刚从 Voyager 的资产负债表中发现 SBF 的花招。币安通过公开出售 FTT 并指出 FTX 的漏洞,警告用户小心其他交易所;这样一来,用户就会把资金转移到自己的钱包,或极有可能放到最大的交易所–币安中。

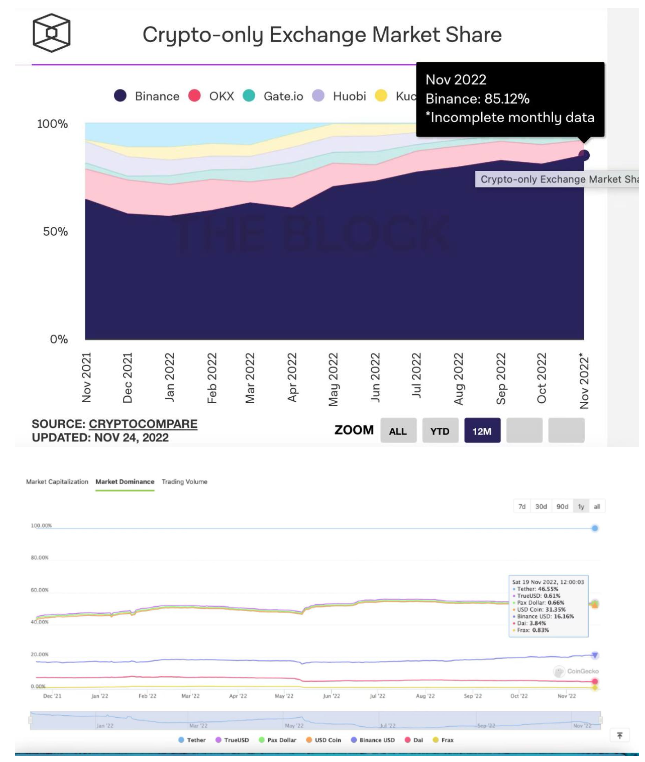

让我们看看这些举措的成果:币安的市场份额已经从 6 月的 60% 左右上升到现在的 85%,并于 10 月再次上涨,从原先的 80% 涨到 11 月的 85%,而 DEX 的交易量则保持在同一水平;BUSD 的市值和交易量也在稳步增长,从今年 5 月的 10% 跃升至目前的 16%,成为唯一一个在熊市中市场份额仍然增长的稳定币。

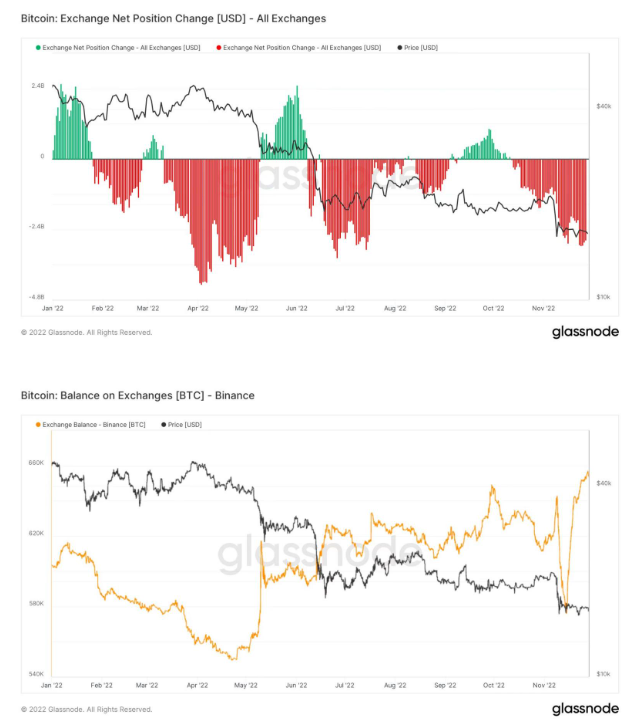

此外,Glassnode 的数据显示,所有主要交易所在最近一个月都经历了大量的 BTC 流出,但 Binance 是一个例外,这一期间它的 BTC 储备依旧在增长。

当熊市来临,四面危机时,Binance 正在抓住机会收购市场,他们也的确抓住了机会并实现了从其他流入币安的完美范式转移。

结语:

币安就像是没穿衣服的皇帝,在熊市中获得市场份额不一定是件坏事。一方面,虽然代价很大,但币安在情况恶化之前就阻止了可能让更多人受害的骗局,而且它在整个市场爆跌之前就去杠杆化了。另一方面,它将资金流动集成在一个 user-friendly 的市场平台上,避免价格因市场无效而失真,特别是在资金退出和流动性危机出现的熊市中。对于一个以盈利为目的的企业来说,这些措施的确很成功。

本文旨在指出:即使是市场低迷时期,也总有机会可以抓住,我们也可以从中吸取教训。从风险投资的角度来看,当机会出现时,估值将从 FOMO 模式中得到纠正并被合理化。你会更加专心,且有更多的时间去寻找有才华的团队,真正的强者会留下来并继续磨练。而这个周期得到的最大教训是,所有庞氏骗局都是在误导,当潮水退去时才知道谁在裸泳。

尽管从 CEX 到 DEX 的范式转移还没有发生,但我看好 DeFi,并认为它将继续蓬勃发展,并在某一天彻底推翻 CEX。我期待能在以下方面看到新的项目:

高度复合,或无缝解决方案从而对链上零散的流动性实现价值最大化;

提供信贷或部分抵押的借贷方案;

现实世界资产代币化解决方案,包括虚拟资产和非流动性资产,如不动产。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)