3A 与房地产有着某种程度的类似,建设耗时耗钱,牵涉的利益相关方众多。怎么让各方的利益都能被满足,都能被 incentivized,提高资金的周转效率,或许 web3 有对这一许多从业者怀抱理想的领域 有自己的解决方案。

从商业模式角度来说,存在即合理,也许 crypto gaming space 里,那些让人感觉画大饼,早早开卖 NFT 的真假 3A 团队并没有那么糟糕。

TLDR:

WEB3 之于 3A 可以:

- 提前回笼资金,缩小敞口,让玩家分摊风险

- 让早期玩家成为 share-holder,建立玩家持股计划

- 内容资产化,提高单个产品的容错率

3A 游戏高风险性制约了创新

前几天游戏圈子里发生了一件 prob nothing 的小事,事关 10 美金:

土豆厂育碧涨价了!自家的 3A 游戏的常规定价将从 60 美元上升到 70 美元(CEO 特别强调,和其他竞争对手一样)。在育碧之前,一众大厂也都宣布对 3A 产品提升售价,游戏行业延续了 10 多年的定价标准,一众厂商情愿曲线救国(包括不限于:在游戏多放几个中奖概率 loot boxs,在买断制的游戏里疯狂塞付费 DLC, 发半成品游戏借口 live-ops 更新… etc)也要坚守的节操,终于在水涨船高的研发成本和通货膨胀面前,守不住了。

一款制作精美的 3A 是绝对划算的视听盛宴,北美看 3 场电影的钱,你就能拥有动辄 30+小时的互动式沉浸式的娱乐体验。坚持了多年的定价其实是厂商,渠道,玩家多方博弈的结果,而这小小的 10 块涨价,背后是高企的 3A 成本和旧范式的难以为继。

本质上,游戏本身作为第九艺术,作为精神消费品,作为终极的娱乐形式,有着目前文娱消费领域里最坚固的内容质量-用户需求螺旋——内容质量高的游戏培育出对内容质量要求高的用户,要求高的用户反过来推动游戏不断提升内容质量。

这看似是一个良性的螺旋,是推动游戏品质精进的力量,但纵观游戏,乃至大内容领域的演进历史,这种自我加强,也会让行业冲向不归路。

具体来看,所谓游戏的内容质量,有着趣味性&品质感,两个不同纬度的评价标准。前者更像是艺术创作,依托于天才的创意创新,后者,则是某种意义上可以被钱砸出来的。既然趣味性和玩法创新收益不稳定,那就用钱堆画面堆细节堆内容吧。用巨大的开销,不计成本的研发投入,造出一个个美轮美奂的 fantacy worlds——尽管许多游戏设计原教旨者嗤之以鼻,认为老任等回归游戏本质的才是真神,但奈何玩家其实是买账这种成本模式的,体验不计成本和极尽奢华本就是一种精神享受。

现阶段的 3A 游戏行业,无限接近于于二战后的好莱坞,是大爆发大繁荣后,增长创新乏力的时代,产业逐渐演变成预算极致内卷的游戏。当年《埃及艳后》的预算成本高达 4400 万美元(相当于 2022 的 5 亿美元),近乎让 21 世纪福克斯破产。

但 RDR2 却不能称得上是一桩优秀的生意

引用 gamelook 的估算(有删改):

2018 年 8 月份的时候,Take-Two 公司 CEO Strauss Zelnick 在一次媒体采访中透露,“相对于《GTA V》,我们已经投入了 3 倍以上的资源来处理研发和一些意料之外的事情”。《GTA V》的研发和营销成本为 2.65 亿美元,即便是简单的乘以 3,也达到了 7.95 亿美元,而有外媒则预测,《荒野大镖客 2》的研发和营销成本实际上很可能超过 9 亿美元,为研发资金 6.44 亿美元+营销总成本 3 亿美元,所以,整个项目的成本有可能达到 9.44 亿美元。(http://www.gamelook.com.cn/2018/10/342327)

而收入 gamelook 则根据零售商和平台抽成计算出 “2300 万份” 的回本线,按照截止目前《荒野大镖客 2》各平台的总销量是 3500 万份来算,考虑到 steam 低价区、老游戏促销等因素,《荒野大镖客 2》的收益率也不会超过 50%。

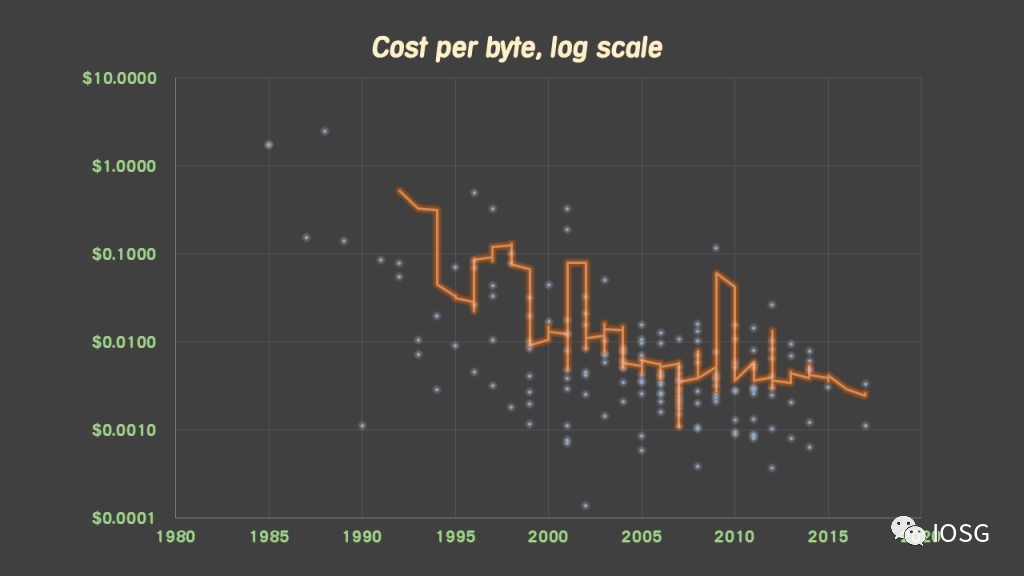

游戏设计界的至圣先师 Raph Koster 写过一篇 the cost of games, 用了 1980 年-2017 的 dataset,游戏研发费用基本上每 5 年 x10 的速度在增长。

如果结合游戏的大小来看,实际 cost per byte 成本是在下降的,游戏研发,分发效率无疑是在提高的。只是如今 3A 游戏变得越来越大,个个都变成了巨人歌利亚

高企的,不可回收的成本,让 3A 游戏的研发成为了一场场以时间和金钱为筹码的豪赌。当然,也有风险厌恶者试图找寻成功的 secert formula,尝试用续集,模式化的游戏体验等等,来减少单个产品的风险敞口——但这无疑会拖了创新后腿。

好了,我们知道 3A 很贵了,那 web3 有什么解决方案呢?笔者认为有三个业界还未曾设想的方向:

提前回笼资金,缩小敞口,让玩家分摊风险

游戏的研发是一项复杂的,长期的计算机工程,但很多时候也像是穷枚尽举、自然选择的物种演化

在研发的过程中,prototyping←→kill the idea 的循环往复往往会导致早期成本的不可预测和不可控。早期研发阶段的投入设计成本很多时候都是无法回收的沉没成本。研发周期内,成本曲线大概是这样子的:

笔者身边有一个成功立项了的 4000 万成本的 pc 端游,open beta 前的成本超过了总成本 60%。

而 web3 游戏可以通过提前售卖游戏的内容(包括不限于 NFT 预售,token sales,提前开发小游戏等等)让开发组尽快回笼部分资金,即使在主玩法尚未成型尚需要迭代的时候,也能及时变现既有的开发进度。及时的资金回笼意味着更长的 run-way、更多时间和犯错机会,意味着更高的开发自由度,对 vc funding 更少的依赖。无需为生存担忧,真正有才华的开发团队能够从容地专注在产品的 delivery 上。也许 3A 有一天不会只是那几家有钱任性的 studio 的 private club。

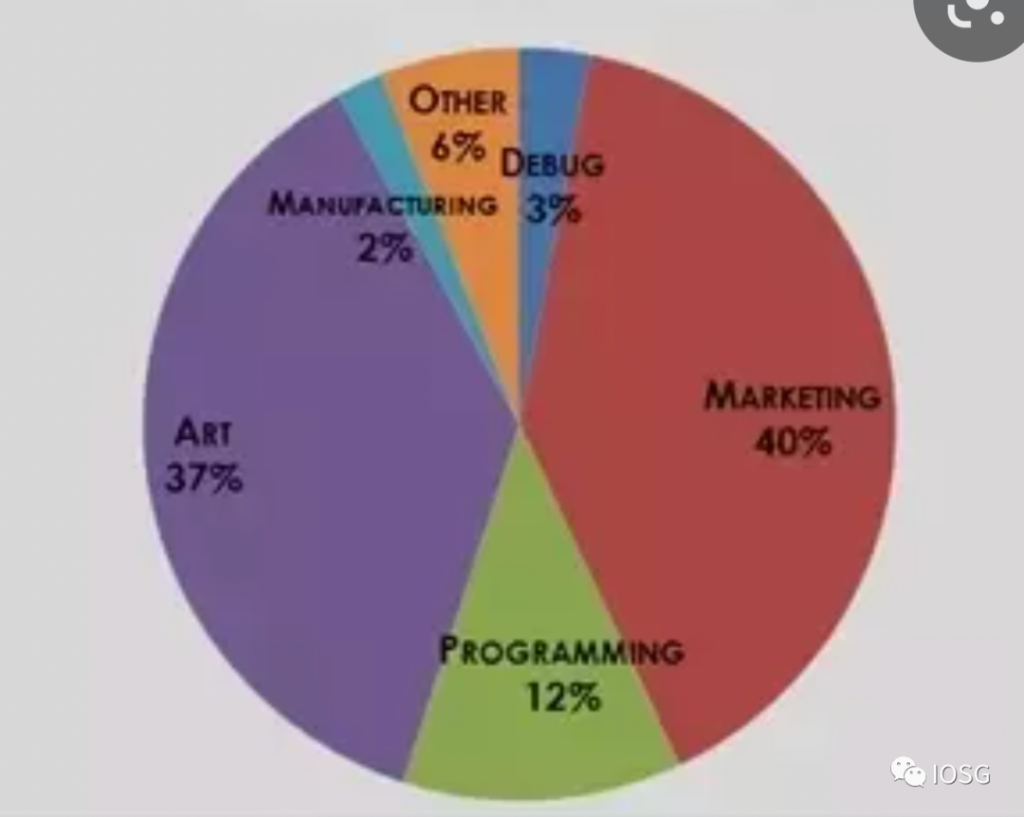

尽管业界内对那些游戏没有个成型就开始售卖土地和 pfp 的游戏颇有声讨,但我个人认为,这种模式对于 3A 游戏而言,这可能是改变命运的范式创新(当然啦 任何模式都有被 abuse 的可能)一般情况下,一款 typical 的 3A budget breakdown 如下:

有大量的钱是砸在美术制作和营销上的,特别是美术资源,可能游戏开发很早期的时候,就已经有了大量的 “存货”,这些都是大量真金白银的美术工时砸出来的有价值的物品,但在传统 3A 中,在游戏发售的那天以前,这些美术资源都会成为积压的库存。如果库存一直积压,动辄几年,这家游戏工厂的周转效率是不是有大问题?

已有的美术资源可以通过 NFT 的方式,从游戏产品中剥离出来,提前售卖给玩家。这相当于将游戏化整为零,拆件发售。当然,贩售试玩版,预售游戏内容的模式古已有之,只是 NFT 的存在,让游戏得以更细的颗粒度被部件化。

不依托游戏本身,构建起了玩家和部分美术资源的所有权关系。未来会不会有这样一种玩法:在游戏研发阶段,玩家就购买了一栋建模完成的毛胚房子,开发团队分出一部分的 3d 建模工时给到这位玩家,有一名专门的建模师(或者 ai),按照他的想法,帮他完成房子的精装修。开发者和玩家的界限,是不是开始有点模糊了?开发者提前回笼了毛胚房开发的成本,玩家得以提前布置他的小家(如果日后发现对这个游戏没兴趣了也许还能转手卖掉)。

当然了,到目前为止,大部分的游戏 NFT 离开了游戏本身价值会大打折扣,这实际上是将部分的游戏失败(pivot 了,项目取消了,难产了 etc)的风险转移给了玩家。其实对于一些真的是用良心价卖的高品质 3a,玩家是愿意分摊部分风险的。在传统 3A 中,玩家分摊的方式是成年累月地接受工作室跳票,容忍着一拖再拖的上线日期,继续保持对项目的关注,作为粉丝支持游戏、为周边付费。

NFT 作为能确认所有权,在第三方市场上有一定流动性,日后甚至能在 interoperability 上衍生更多玩法的载体,个人觉得比某些 web2 的周边实在多了。二者能撬动的预售收入也不是一个量级的。

因为这个部件化预售模式,也许 3A 界会少一点孟姜女哭长城,苦等 5、6 年等来一个 bugy 作品的玩家?

让早期玩家成为 share-holder,建立玩家持股计划

游戏开发的主要成本是人力成本,而 game dev 的 pay 可能 developer 里比较高的。

有 3A 能力的欧美工作室人力成本更是水涨船高

一款游戏的最低开发成本的计算公式是:

成本=成员平均费用开发时间团队规模

开发时间和成员平均费用几本上受限于市场和现阶段技术水平,早期资金并不充裕的团队更多只能在团队规模上做文章。但团队规模跟最终能 delivery 的游戏品质很多时候是强相关的关系,在团队规模上的取舍,有些时候也避免不了品质和竞争力的下降。那么怎么才能在团队规模有限的前提下,动员更多的人力呢?

让我们将游戏 game A 先不恰当地类比成一家公司,

同时,早期核心玩家更像是 A 的员工,用早期的关注,wom 传播,换取游戏上线后的体验。对于创业公司 A 而言,早期核心玩家是没办法 participate in the upside 的,及时这家公司做大做强了,除了之后吹一吹 “啊公司创业的时候我就在了”——我是老玩家之外,好像并没有什么额外的收益。

对于创业公司而言股份的设计和员工的激励机制意义巨大,如果能让游戏玩家 get to participate in the upside,那么对于游戏背后的 studio 来说,是不是相当于有了更多可以动员的人力?

实际上,游戏开发团队主要有三种职位,策划,美工和程序。这里面有些工种是相对 labor intensive 的,比如测试,比如文案策划,比如翻译。一些核心的玩家群体是完全能胜任的。又或者,部分 studio 的雇员也可以 get paid by governance token or NFT

如果 A 是一款 cryto game,A 的 governence token 应该对应着什么呢?应该是这款游戏的 equity(注意:区别于开发游戏的 studio 的 equity)是部分玩家对 A 这款游戏的所有权。NFT 应该是这款游戏的核心资产。

早期帮忙测试,帮忙翻译文案,甚至帮忙建模,帮忙构建社群的核心玩家如果能拥有游戏的核心资产,并在游戏成功后享受资产增值的 upside,那这种核心玩家和开发队的 incentive alignment 将大大提高 3A 游戏开发的人效。

内容资产化,提高单产品的容错率

传统游戏之所以是一个被 mega-hit dominated 的生意,是因为容错率太低了,一款游戏有千百万种死法,玩家有千百万个理由不去玩一款游戏。

某种程度上,这是因为作为内容消费品,玩家对游戏来说是一种用完即弃,不好吃就扔的关系。玩家虽然在游戏内投入了时间和金钱,但是这些只是单纯的消费开销没有投资属性。用完餐了,或者饭不好吃,玩家都自然会 walk out from the dining room。这种基于内容品质的优胜劣汰对于很多 3A 来说却是不可承受之重。除了研发成本以外,还有许许多多的因素可能让大制作的游戏功亏一篑。比如是团队矛盾,当年 HALO 一度难产,回笼重造也是因为办公室政治,无论是玩法还是品质都一流的作品却因为人的原因栽了跟头。

而 web3 游戏更像构建在资产上的消费品。是德州扑克中的德州(资产是扑克),篮球中的 3v3(资产是篮球和 AJ)

游戏资产的存在和价值不再强依托于玩法和世界观,比如 Yuga lab,其实就是先造了扑克,然后才开始做 Otherside.

所有权的明确一方面让玩家和游戏之间的关系有了本质上的改变,玩家对有拥有所有权的产品有着天然的更强的 attachment

另一方面,这本质上也是将风险做了隔离,玩法,题材,美术,经济系统,IP 只要不要同时失败,那么游戏就能以其他方式生存。

德州不好玩了,我们斗地主嘛!AXIE 经济崩了,PONZI 模式被骂了,我们搞个 SLG 嘛,反正你的 AXIE 和 SLP 还能在这用!

可以想象,未来可能会有将资产和游戏性进行更彻底剥离的产品出现,比如 MAGICAVE 这个团队就先从最 soild 的娱乐资产——玩具入手,造了一些好玩的骰子,然后玩家和团队才慢慢开发各种玩法去玩这些骰子。

又或者…. 能不能将玩法也资产化?

结语

1949 年之后,很多内地人开始涌入香港,整个 50 年代香港人口从 50 万暴涨到了 150 万。人口暴涨让香港的房子严重不够住了。

当时香港很多大楼的楼道里面,还有天台跟地下室都是住满了人。霍英东等一批企业家看到了房地产的机会。不过那个时候房地产的制度却非常不灵活,房子必须是整栋整栋出售,这是很多人财力所不允许的,作为地产商,资金的周转也非常低效。

于是霍英东发明了楼花这个玩法,刚刚拿下地皮就开始卖房,购房者都是根据图纸来买房子的。方案一出,地产界直指他是画大饼卖空气的骗子。

但因为楼花,霍英东得以提前从购房者手里面拿到大量的资金,这些资金可以用来支付建筑成本,他就节省了从银行贷款的成本。把节省的资金成本让利给购房者,所以买楼花的购房者就可以比买现房的人便宜不少。购房者有利可图,所以购房者也更愿意买预售的房子。香港地产自此腾飞。

当一个古老的范式难以为继,新的范式可能会以挺不伟岸方式出现。然而对于一个年纪轻轻的行业来说,没有什么是所谓政治正确的和理所当然应当的。

接受拥抱那些自然出现的现象和解决方案,然后 by trail & error, 野蛮生长。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)