以太坊质押赛道随着 2020 年 12 月信标链的上线而出现并逐渐成熟,本文将会简单介绍质押赛道相关信息。

1.为什么会关注到以太坊质押赛道?

DEX:前段时间看到 UniV3 ETH-USDC LP 亏损 1 亿美金的消息,说明 DEX 很卷,创新不容易,不过如果 $UNI 能有个赋能还是很好的。

Lending:因为是行业基建,所以一直在中规中矩地发展,也很内卷,创新很难。

Brdige:公链一个一个地倒下,如果万链归一以太坊,那么还需要桥吗?桥又那么不安全。桥应该是新公链爆发时代的产物,但如果新公链没了,那么桥自然也没了。

CDP:大多都是超额抵押的稳定币,这两年以来基本没有变化,自从最有发展最有潜力的 $UST 死掉以后,不管是不是超额抵押,稳定币赛道的机会都越来越少了。

Liquidity Staking:也就是这篇文章主要探讨的以太坊质押里面的流动性质押赛道。

Yield:拿 LP Token 做文章,算是依附于 DEX 赛道的衍生产品。

Service:一直不太理解这些东西作用在哪儿。

Derivatives:其实随着众多 CEX 暴雷,去中心化衍生品应该是有潜力的,只是不知道谁能拿到这个市场份额,可能是 dydx?

以上就是目前的 DeFi 现状,如果说未来增量空间非常大的赛道,可能只有 Liquidity Staking 和 Derivatives 了。FTX 暴雷,这些市场份额要么流入其他 CEX,要么流入链上,但链上需要有个基础设施和流动性足够好的地方才能接纳这些用户,所以我认为衍生品赛道可适当关注一下明年上线的 dydx v4。

1.1 以太坊质押,为什么会有非常大的增量空间?

上图是各大公链的代币质押比例,质押比例大多分布在 60%-80% 左右,除了 ETH 只有约 12%。为什么会有这么大的差距?想必公链代币质押率过高与其自身生态繁荣程度有关。换句话说,拿着公链 token,除了 POS 质押,找不到 APY 更高、收益更好的地方,那么只能选择质押在 POS 里。

而反观以太坊,很多人觉得 POS 合并后、上海升级后,质押的 ETH 会增加。“可自由退出” 的确会增加吸引力,那么也就有理由期待未来的以太坊质押比例会上升。至于会上升到多少,这很难猜测,但肯定不会像其他公链一样上升至 70%、80%。

根据 ETH 每年通胀大约 60 万枚,可以估算出质押赛道是一个每年约 6 亿美金利益(按 ETH=$1000 来算)的市场,利益完全分配给整个赛道的参与者。以太坊 POS 创造了一个不同于其他 Crypto 项目的非常稳定的现金流。其他 POS 公链也是这样吗?看一下 Solana、Terra 两个最大的公链,都已经折戟。相对来说,以太坊 POS 的确定性以及稳定性都会比其他公链高得多。

1.2 Staking Ratio 比例一定会增加吗?

如果市场上面没有更好的赚钱机会,ETH POS APY 作为行业的 risk-free rate 就是最好的选择。如果 ETH POS APY 现在是 8,risk-free rate 就是 8,未来是 5,risk-free rate 就是 5。这样的局面直到安全性和可靠性都能媲美 ETH POS 的利率出现才会被打破,当然短时间也不太可能出现更优于 ETH POS 的利率。同时,我们可以对比一下美国 1 年期国债,目前国债收益率大概是 4.4%,由此,高于国债的利率都是比较有吸引力的。

另一方面,在没有 POS 之前的 ETH,只是作为一种资产用作抵押品,而 ETH 转变为生息资产后,DeFi 上的 ETH 可能会逐渐进入到 POS staking 中成为一个行业基础收益。如果类似 stETH 的衍生品未来能替代部分 WETH 在 DeFi 当中的作用,那么将来的整体 DeFi 收益率会在原本的收益率上再叠加一个 POS 收益率,从而吸引到更多用户。

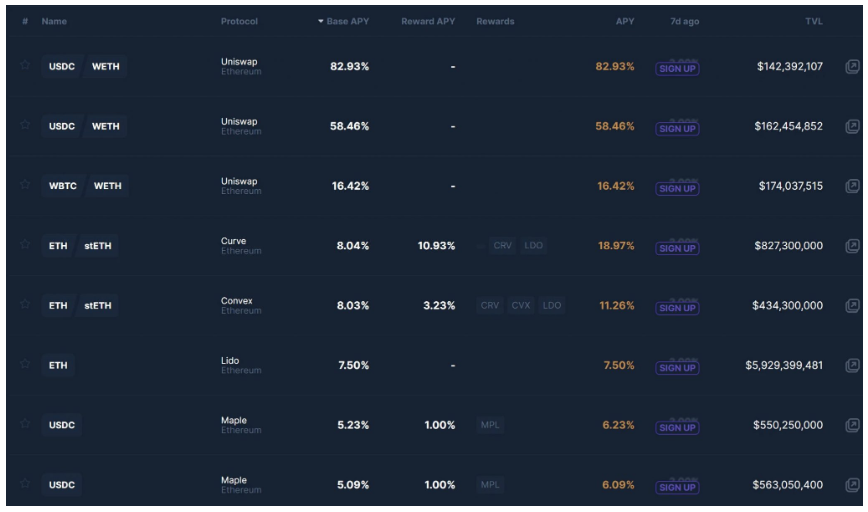

如下图,以太坊上 TVL>100M 的按 APY 从大到小排名的收益率,前三个都是 Uni LP。但别忘了文章开头提到过,绝大部分 Uni LP 都是亏损的。而有关 Lido 的 APY,目前市场上能提供比 ETH 质押 APY 更高且稳定的地方的确不是很多,那么也就有理由相信,如果追求稳定的收益率,ETH staking 的确是当下最好的去处。Curve ETH-stETH 同属该赛道衍生产品,下面的 Maple 则属于无抵押借贷,想想暴雷频发的市场环境下,这种赛道有多危险。

2.以太坊质押收益率的计算及影响因素

以太坊收益率由共识奖励&执行奖励两大部分组成: 共识奖励和执行奖励。

2.1 共识奖励

验证者通过提案或证明获得奖励:

Base reward 为计算共识奖励的基准,其中 Effective Balance 为有效余额,官方设置为 32 个 ETH,超出部分也不会计算奖励。

上图为以太坊官网总质押量数据,Total ETH Staked/Total Validator = 14,895,327/465,478.969=32,刚好约等于 32。

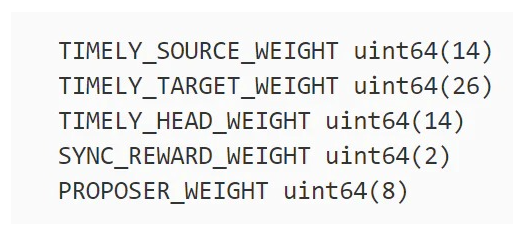

其次共识奖励分五部分如上图,前三个为证明人奖励,后两个为同步委员会奖励以及提案者奖励。括号内为每部分权重,权重总和为 64,由于验证者通常不是区块提案者,所以每个 validator 最大奖励为:base reward *(14+26+14+2)/64=7/8 * base reward。详细的可以去以太坊官网查看。

那么简而言之,从公式上可以看出,公式里只有 Active Balance 是变量,也就是说,所有验证者有效余额越多,Base Reward 就越少,落到每个 validator 头上的奖励也就越少。

2.2 执行奖励

执行奖励相对共识奖励的可预估来说,波动更大。执行奖励部分包括 Tips 以及 MEV。Tips 即为 EIP1559 升级时调整的基础费+小费模式的小费,小费为打赏给矿工加速交易让自己的交易大幅提前的费用,基础费约占 70% 全部销毁,也就是如今能造成 ETH 通缩的原因。

而 MEV 则是相对来说波动范围更大的费用。矿工通过在生产过程中包含,排除以及重新排序的能力赚取的奖励。比如常见的 Front-running、三明治攻击等等多种形式的 MEV。2020 年至今,累积提取的 MEV 价值约为 6.7 亿美金。也就是说,这两年来,用户由于 MEV 造成了约 6.7 亿美金的损失,当然,这里面一部分钱被 MEV bot 赚走了,一部分被矿工赚走了。

那么简单来说,执行奖励很大程度上取决于网络活跃度。网络更活跃,Tips 会变高,MEV 等套利机会也会变多,从而导致整体 gas 上涨,执行奖励增加。

熊市由于网络活跃度较低,会有比较低的以太坊质押 APY。牛市市场充斥着各种赚钱机会,以太坊质押 APY 会上升但相对来说不会很有吸引力。因为会有更多高风险高收益的地方。但人们往往后知后觉的质押以太坊在市场高位或者在低位退出市场。

3.质押赛道生态

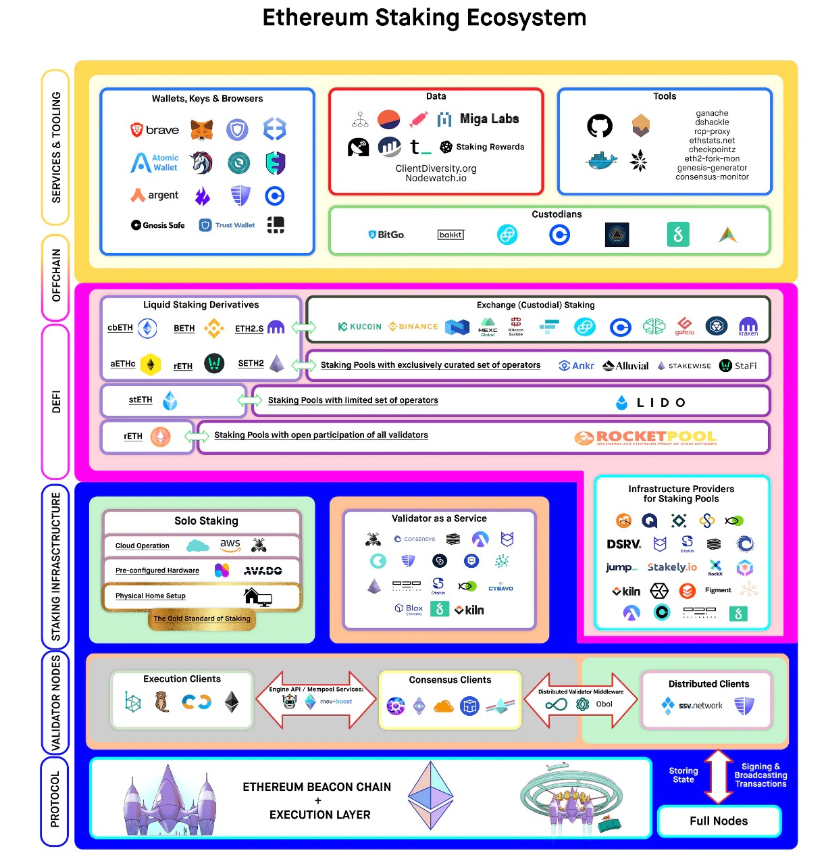

借用一张 Staking Rewards 做的很详细的图,看起来很复杂,但实际上真正需要关注的东西没有那么多。

质押参与方式可分为三种:

Solo Staking:简单来说自己运行共识客户端和执行客户端,质押 32 个 ETH 成为验证者,好处是能获得全额奖励,坏处是各种罚没风险。

Staking as a service:会有专门做质押服务的服务商为你搭建客户端,相应大幅降低了被罚没风险。但是服务商会收费,并且需要信任假设因为要把私钥交给质押服务商,同样需要 32 个 ETH。

Pooled Staking:基本什么都不需要你做,ETH 也不需要 32 个,最低大概 0.01 个 ETH 也可以,并且这是唯一可随时退出的方式因为 Pool Staking 都会给用户 1:1 的衍生代币。但这里除了信任假设以外,还存在智能合约风险因为 Pool Staking 大多是链上项目,其次也是要收费,质押服务商要收费,流动性服务也要收费。

具体信息可以在以太坊官方 staking 页面查看,选择适合自己的方案。

说回上面那张图,Solo Staking 里比如亚马逊云大多都并非 Crypto 项目,也不会发行 Token;VAAS 同样,大多属于基础设施行列也并不发行 Token。而 Staking Pool 则是我们需要关注的东西。

上图的最上一行 Service & Tooling 包括钱包,数据分析等工具,不仅限于质押赛道。下一行 Defi 流动性质押,比如去中心化的 Lido 和中心化的 CEX,都会给你 1:1 的衍生代币释放流动性。后面 Staking Infrastructure 里是 Saking Pool 的基础设施或者说硬件,大多也不发行 Token。节点服务里面 SSV 下面会提到。所以整张图需要关注到的质押赛道项目基本就是 Staking Pool 外加一个 SSV。

4.质押赛道项目

质押赛道里面我会简单介绍一下 Lido 和 SSV 两个项目以及相应的评判和展望。

4.1 Lido

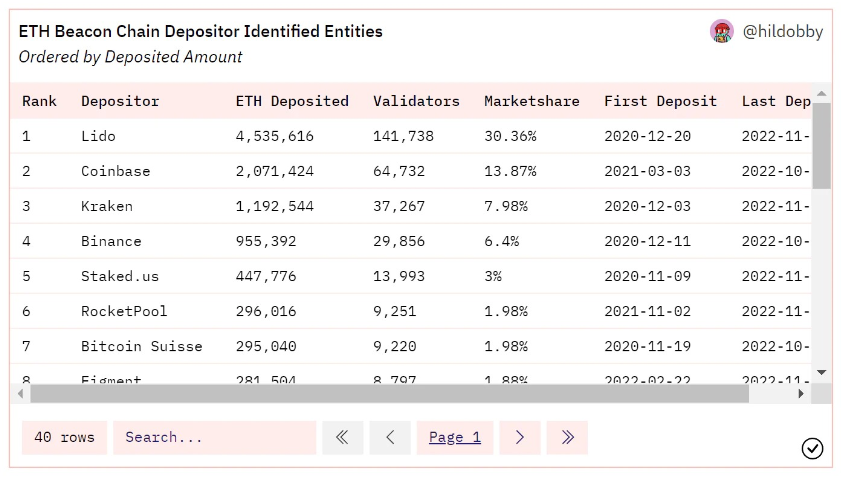

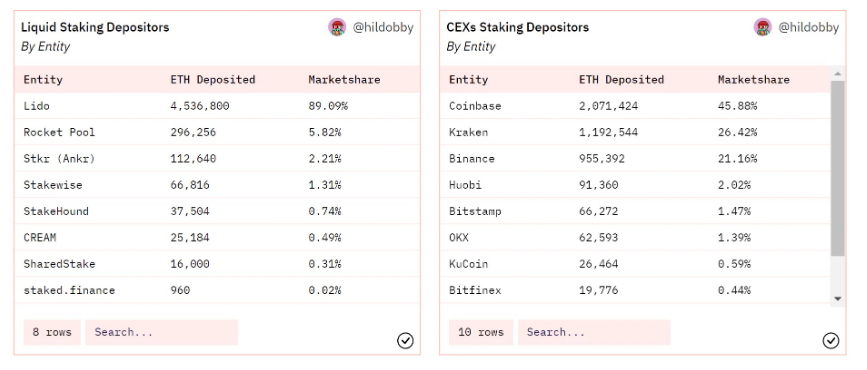

Lido 质押量占以太坊质押总量的足足 30.36%,质押约 453 万枚 ETH(以太坊总质押量 1500 万枚 ETH),第二名 Coinbase 占比 13.87%,质押约 200 万枚 ETH,Lido 足足领先了第二名一倍有余。且 Lido 质押量相当于 Coinbase、Kraken、Binance 三个 CEX 的总和(421 万枚 ETH),还要多。

Lido 质押量占以太坊去中心化质押总量的高达 89%,质押量是第二名 Rocket Pool 的约 15 倍。由此可见,去中心化质押赛道其他项目几乎毫无竞争力,Lido 早已垄断市场。

流动性质押为何能吸引到用户?

个人觉得可以简单归结为两点:

- 操作简单,并且没有门槛

- 流动性释放

而流动性释放又可为三个点:衍生产品的深度、用途以及锚定。

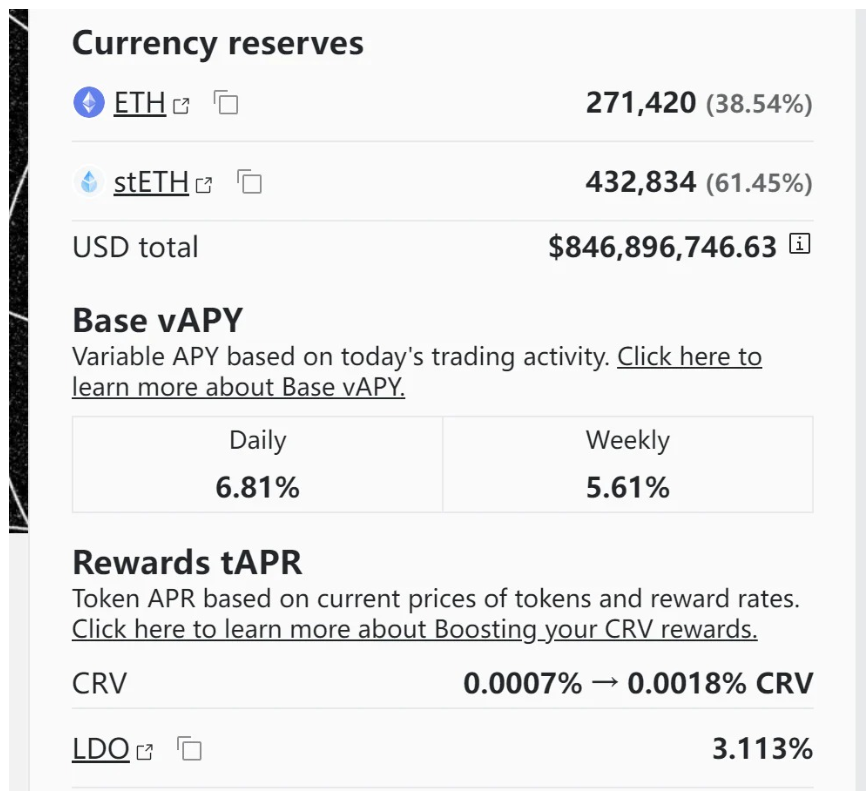

比如 Lido 的 stETH 在 Curve ETH-stETH TVL 有 8 亿美金,是 Curve 上深度最大的池子,比 3Pool 那个 3 稳定币池还要大,APY 有 6.81%,目前主流 Defi 协议几乎都支持 stETH。出于操作简单没有门槛而选择 Lido 的用户可能会被其他项目抢走离开,但是出于流动性释放目的选择 Lido 的用户大概率是不会走的,因为他们可能找不到另外一个深度用途可以媲美 stETH 的项目。这些因素,让越来越多的人选择 Lido。

既然 Lido 体量与三个 CEX 体量大致相同,那么可想而知,出于去中心化抗审查的目的,Lido 会获得很多人的支持。CEX 永远都是个黑盒子,并且 2022 年以来爆雷的 CEX 已经不在少数,大到 FTX、Alameda 以及 3AC 这种一线机构,暴雷也是一夕之间。

Crypto 的中心化实体持有过多用户资产看来都不是个好事情,GBTC 也让 BlockFi、3AC 在牛市也亏了很多钱,当然大家也并不会知道参与的哪个项目、哪个理财会突然爆雷。所以,Lido 作为链上透明的代表抗中心化抗审查的代表,承担着至关重要的作用。

Lido 能做到透明,但是能做到去中心化跟抗审查吗?

LidoDao 控制着 Lido,上图为 Lido 可用于投票的持仓分布,据 Nansen 统计,前 9 大地址控制着 46% 的投票权,理论上可以对验证者产生影响,进而影响节点的遵守审查与否。作为去中心化流动性质押赛道的龙头,如 Lido 市场继续扩大,则这种问题将会不可避免的发生。

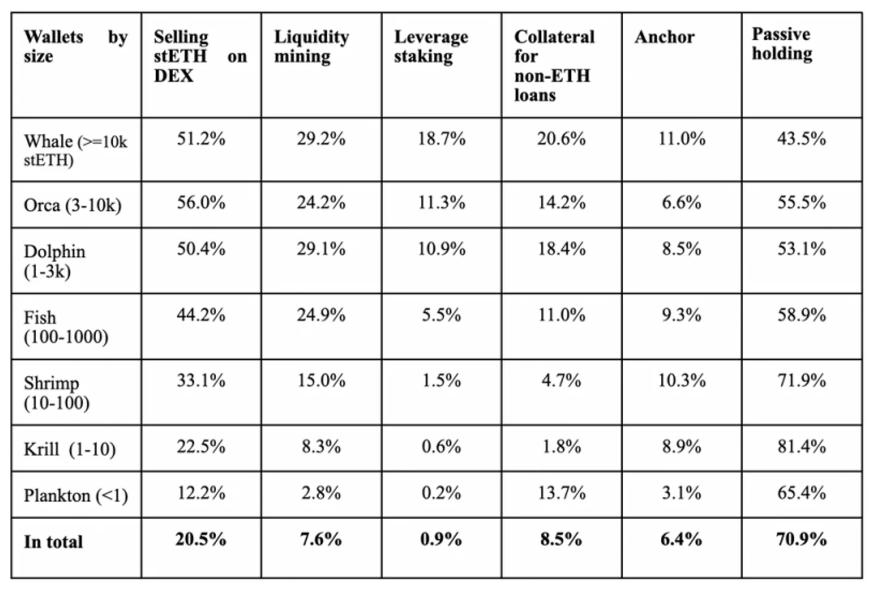

stETH 的使用情况如下图:

上图为 Lido 官方统计的 stETH 用途,可以看到 passive holding 的人数占比是最多的,大约 70%。对于巨鲸来说,用途相对更为广泛,除了在 DEX 上卖掉以外,还会参与一些杠杆挖矿杠杆质押行为增加收益。而反观持仓较少的地址,更倾向于单纯的 Holding。这其实更加反映了流动性质押的衍生品用途广泛对于该项目的重要性。

此图也不难看出,多数人是 Passive Holding,那么其实对他们来说,stETH 的深度和用途并没有很重要,因为他们不会拿 stETH 做任何事。与其说这些用户都是未来可能会流失的用户,不如说 stETH 的用途还没有被 Lido staker 充分挖掘。

那么,stETH 怕挤兑脱钩吗?

怕,任何一个吸储机构都怕挤兑,Anchor、FTX 等等很大资金规模的机构都是在短短几天内就因为恐慌挤兑直至破产。stETH 也曾脱钩很多次,包括 USDT 在内的任何稳定币都曾脱钩过多次,但共识决定了回归速度,成功的回归会印证大家的信心。stETH 通常都会很快回归,但因为上海升级前不能提币所以长期处于负溢价。

据 Lido 官方统计,持仓>100stETH 地址当中约有 49% 的 stETH 来源为 DEX 购买,或许因为 Smart Money 更倾向于在 stETH 折价时购买,并预计于上海升级后抹平折价时卖出套利。既然已经成功合并,提币也是核心开发者下一步将会部署的功能,那么 stETH 脱钩的风险倒也没有很大。

单一质押协议的市场占有率不应过高这件事一直是包括 Vitalik 在内的诸多人的观点,Lido 会不会由于这个原因不再增长?假如未来以太坊质押比例会如期上升,那么 Lido 自然是受益者之一,龙头地位短时间内都很难超越,但很可能也是等比例的增长。Lido 有什么技术吗?好像没有,有什么护城河吗?好像除了大机构背书和 stETH 生态以外也没什么了。我觉得 Lido 单单只是个前端吸纳用户存款,继 Terra、3AC、FTX 能在那么短的时间消失以后,还能认为体量大的机构抗风险能力就一定强吗?

未来的 Lido 更像是个大 Beta,表现可能会比以太坊好,但或许不是质押赛道未来空间最大的项目。一方面 Lido 已经很大了,2022 年一整年 Lido 质押的以太坊增量相当不明显;另一方面治理集中,市场占有率过高等等都是亟待解决的问题。而假如未来以太坊质押比例如期上涨,那么自然会出现一些新机会。

4.2 SSV

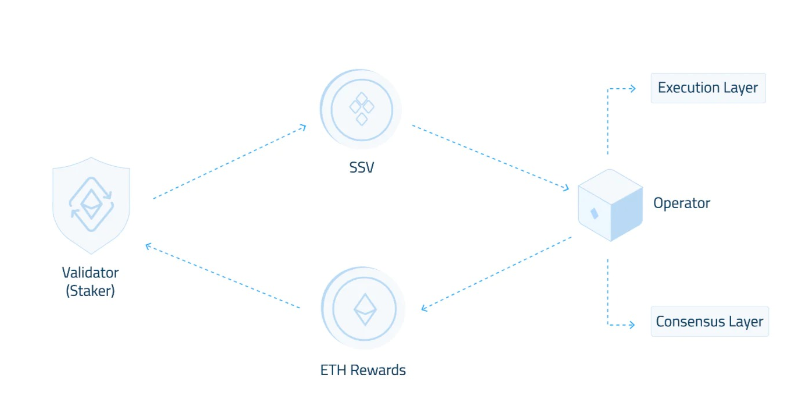

SSV 的愿景是成为以太坊生态系统中的一个基本组成部分,确保以太坊链的控制权保持去中心化,质押者不会放弃对其 ETH 的控制权,并且任何未来的质押服务可以将 SSV.Network 用作质押基础设施。

4.2.1 SSV 三个角色:Stakers、Operators、SSV Holders

Stakers

目标用户比较广泛,比如质押池、质押服务商、Solo Stakers 等等。我觉得 SSV 的真正目标用户是具有一定规模的质押服务商,比如类似 Lido 选择的 Blockscape、P2P.ORG、Staking Facilities 等等,以及一些 ETH 持币大户。换句话说,SSV 应该是 to B 的。

Operators

Operators 负责提供硬件基础设施,任何人都可注册成为 SSV Operators,而当中的少数 operators 会经过 DAO 投票变为 Validated Operator。

运营商接收 Staker 的 SSV Token 作为奖励产出 ETH 返还给 Staker,可见 SSV 价值将与整个项目体量强绑定,Staker 将需要囤积大量 SSV 否则会有清算风险,而并非传统 Defi 的 Gov Token 无用。

当前网络已有约 686 多名 Operators 和 4624 名 Validators。

SSV Holder

SSV Token Holder 可对比如包括 Operator rating、Network Fee 在内的各种东西投票。

4.2.2 以太坊 Merge 阶段

V 神 2021 年底发布的以太坊升级五大阶段当中,The Merge 部分中间提到了 Distributed Validators Technology。在 POS 中,每当验证者需要提案或证明新区块时,使用验证者密钥对数据进行签名,而这种情况大约每个 epoch(6.4m)发生一次,除了用户自行运行验证者客户端以外都需要吧验证者密钥交给质押服务商。或许这是另外一个以太坊 staking ratio 仍然过低的原因,人们不愿意去相信任何一个第三方,尤其是在 2022 年众多一线机构暴雷的情况下更加剧了这种想法,‘Not your key, not your Coin. ’

4.2.3 Distributed Validators Technology

Distributed Validators Technology ,中文叫做分布式验证技术,会将密钥通过 Distributed Key Generation 加密并拆分为多个 Key shares,这些 Key shares 将会分布在四个 operator 运行的非信任节点中间,如果单个 key share 出现离线,其余 key shares 则会通过 Shamir Secret Sharing, Multi Party Computation, and Istanbul Byzantine Fault Tolerance Consensus 等技术协同工作履行其职责,因此可以容忍一定数量的故障从而不会造成罚没。

因此,SSV 实际上不是 Lido 的竞争对手,二者是上下游的关系。SSV 相当于是以太坊共识层和验证节点中间的中间件。任何节点运营商,可能会出于去中心化、减小信任假设的目的选择 SSV。那么也就是说,DVT 技术几乎是潜在可服务于整个以太坊质押生态的产品,比如 Lido 上个月在 Goerli 测试网上进行了与 SSV 的集成测试。SSV 历经多年时间开发当前并未上线主网,市值略低,是一个很有潜力的质押赛道项目。

4.2.4 SSV 潜在问题

既然作为 staker 和 operator 之间的中间件,那么 SSV 可以理解为是为各种 staker 服务的,Staker 体量越大对 SSV 越有利,所以其实可以理解为是一个 To B 的产品,而这个产品的核心壁垒则是 DVT 技术。

其一,B 端是不是一定要选择 SSV?个人觉得完全可以等待一个平替或者完全不用 SSV 像一直以来一样。其二,Token 价值除了投票和支付以外没有太多使用场景,换句话说,SSV 既然是 To B 产品不发行 Token 可能也没什么影响。众多质押服务商,可以将此需求外包出去。因此,倘若 SSV 可以做到借助先发优势,那么尽可能多吸纳验证者进来形成护城河,才能是未来立于不败之地的关键,否则一旦技术成熟众多替代品出现,则可能不在有优势。

5.结尾

这篇文章,其实都是基于 ETH staking ratio 比例会逐渐增加的假设。如果逐渐增加,那么上面提到的一些东西可能会一一实现。质押赛道随着以太坊转变为生息资产必然会为包括 DeFi 在内的链上生态带来非常多的新东西新玩法。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)