各位朋友,欢迎来到SignalPlus每日宏观经济报道。SignalPlus宏观经济报道每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。

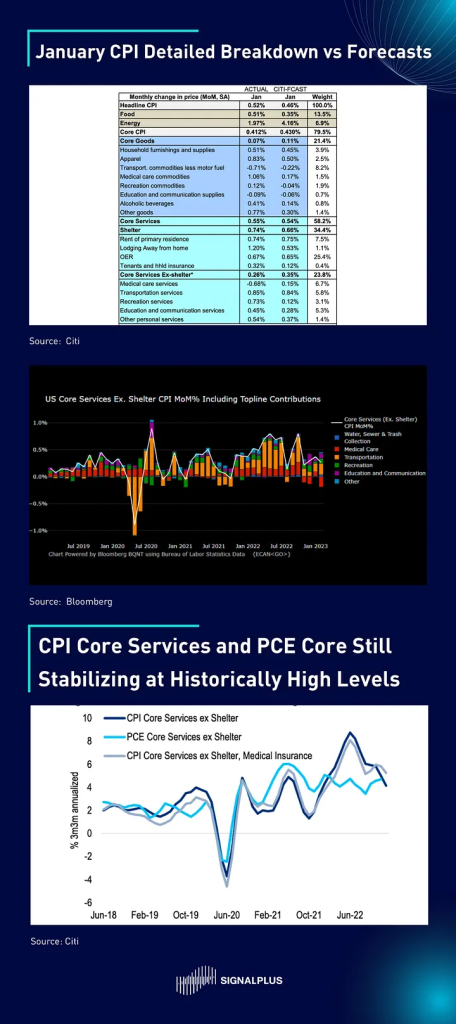

昨天美国公布最新的 CPI 数据,对市场有不同见解的人似乎都能在其中找到期待看到的结果 – 看空的投资者在其中发现住房通胀仍相当顽强的证据,且弱於预期的项目在未来几个月似乎有机会反弹,而看多的投资者也能够通过更细微的拆分观察到通胀确实在稳步走低,虽然速度很慢。从表面数字来看,1 月份核心 CPI 环比上涨 0.412% / 同比上涨 5.55%,而整体 CPI 环比上涨 0.5% / 同比上涨 6.4%,均略高於市场预期,但没有如市场担忧的高到极端的地步。

住房价格仍是推升 CPI 的顽固因素,虽然近期租金数据有所走软,但业主等价租金 (OER) 仍上涨了 0.67%,交通运输服务也出乎意料地环比上涨 0.85%,此外,“年初”效应所造成的处方药、汽车和许多依赖劳动力的服务项目价格上涨程度高於平时的水平;另一方面,二手车和机票价格的意外下滑使得 CPI 不至於失控,不过预计未来几个月这两项数据不会继续走软,因为替代指标和其他更频繁更新的数据已经显示这些项目出现反弹,包括二手车价格。

总体来说,住房以外的核心服务业 CPI 预计将稳定维持在 3% 左右,和美联储偏好的核心 PCE 指标类似,而整体薪资和物价将维持在 4-6% 左右,即使在当前经济形势之下,这些指标都仍然过热,美联储不太可能开始考虑任何宽松措施。

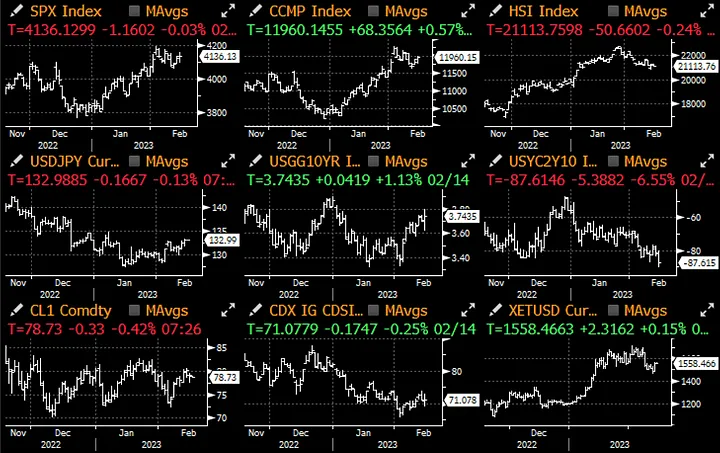

市场在数据发布後的反应出现分歧,股市在盘中完全没必要地暴涨了 60 点 (1.5%) 後下跌,收盘几乎持平,价格走势无法提供太多有价值的信息。另一方面,不像股市那般惊慌失措、无法做出决定,债券市场在 CPI 发布後的走势相当明确。

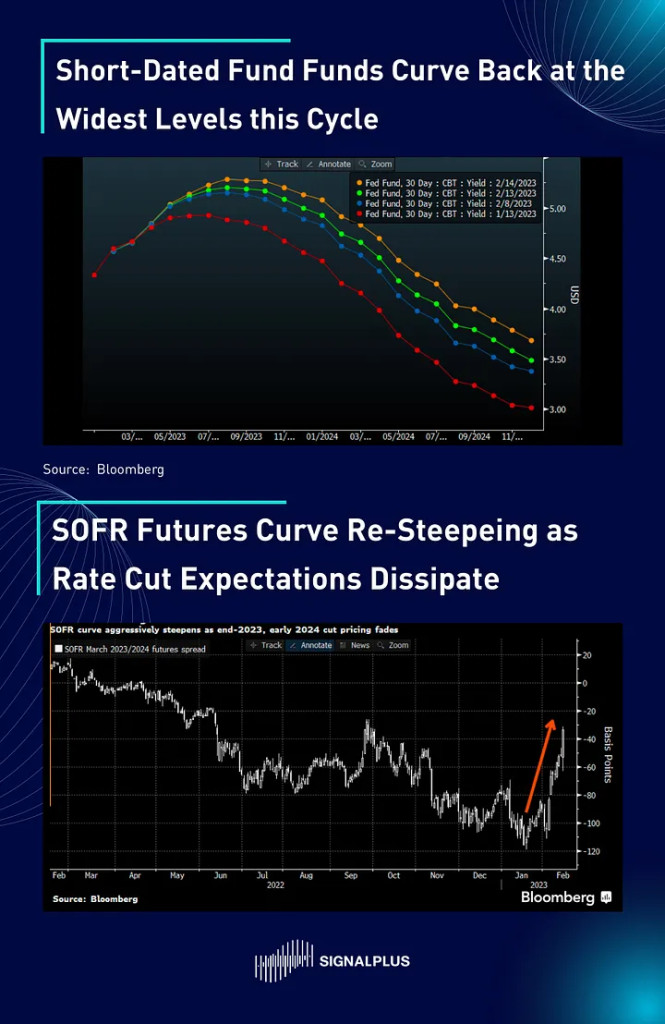

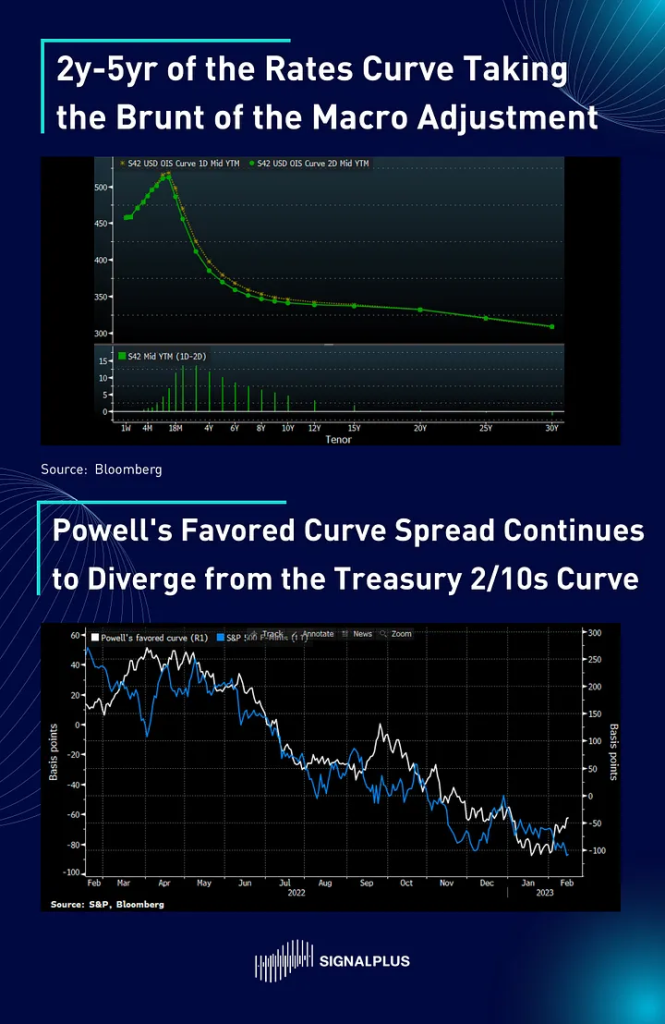

由於 CPI 本质上仍然强劲,且经济轨迹在本周看起来似乎更加正向,“利率维持在高点更长时间”的论述再度卷土重来,短期联邦基金利率曲线被向上重新定价,7 月终端利率现在回到历史最高水平 > 5.25%,而 2024 年的远期利率比一个月前高出约 60-70 个基点,随着降息预期消散,2023/2024 SOFR 利差也急剧扭转,使得 2/10s 收益率曲线进一步倒挂。

在高通胀与疲软的经济前景相互平衡之下,2-5 年期首当其冲受到重新定价的影响,而 10-30 年期则保持稳定。再次强调,这不一定显示经济衰退的风险增加,因为随着风险情绪的改善,Powell 偏好的 18m3m 远期利率曲线一直是朝另一个方向移动。

在 CPI 发布後,鹰派代言人们强势回归,Richmond 联储 Barkin 提醒市场,在加息方面“做太少的风险比做太多还大”,Dallas 联储 Logan 和 NY 联储 Williams 也呼应同样的论调,然而,Philadelphia 联储 Harker 是鸽派的异类,他支持保持“25 个基点的加息路径”,并暗示美联储的政策利率可能已经“接近终端峰值,但工作尚未完成”。股市显然注意到了 Harker 的论点,尾盘出现反弹,但债券市场却不予理会,已经将注意力转向了今天的零售销售数据,市场预期该数据环比增长 2.0%,基於强劲的 1 月信用卡数据,零售数据结果高於预期的风险似乎更大。

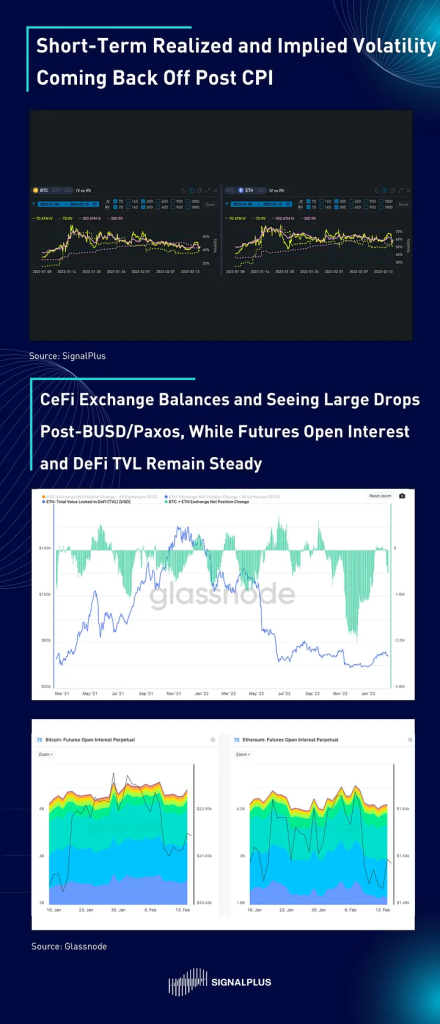

加密货币方面则变化不大,在 BUSD-Paxos 消息後币价已经回稳,BTC(2.2 万美元)和 ETH(1.5 万美元)回到过往的区间,整体加密货币市值稳定维持在 1.04 万亿美元左右。CPI 公布後,实际和隐含波动率均回升,而 CeFi 交易所持续见到资金流出,期货未平仓量和 DeFi TVL 则保持稳定。然而我们观察到长期帐户仍持续增持 Bitcoin,1-2 年帐户占当前持有量的 50% 以上,而 1 周至 1 个月的帐户则降至低於 5%。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)