什么是网络效应?

「有很多产品,用户从中获取的效益随着其他消费该产品的人数增加而增加。」——Michael L. Katz 和 Carl Shapiro

网络效应可能是当今科技领域最常使用(并且经常被滥用)的表达之一。在科技生态系统中,它被用来支持大规模创业公司的估值,并解释离奇的成功案例。我们这篇文章的目标是深入探讨网络效应在金融科技中的作用,以提供持续的竞争优势。

网络效应被定义为一种现象,其中用户对产品或服务的效用取决于使用它的用户数量:使用产品的用户越多,每个用户将获得的价值越大。

这个概念在 Michael Katz 和 Carl Shapiro 于 1985 年发表的杰出论文「网络外部性、竞争和兼容性」中得到了正式的阐述,并在许多市场,特别是互联网经济中,显示出极为出色的成功。

像 Facebook、LinkedIn 和 Twitter 这样的社交网络;像 Whatsapp、WeChat 或 Telegram 这样的信息平台;像 Uber、AirBnb 或 eBay 这样的双边市场:所有这些高度成功的业务都以网络效应为其增长的核心。

以 Facebook 为例,如果没有用户在那里,这个工具最终显然会变成一座鬼城。Facebook 的真正资产和对用户的价值主张是网络,每个加入网络的用户都为现有用户增加了一点额外的价值:你可以和多个人联系。这就是 Shapiro 和 Katz 所定义的直接网络效应。

在 AirBnB 或 Uber 的情况下,网络效应不那么明显。一个 Uber 乘客从另一个乘客加入平台中并没有直接受益,但显然从新司机加入平台中受益。在这种情况下,我们有所谓的间接网络效应:有两个相互依赖的组,一个组的效用随着另一个组的增长而增长。

在上述例子中,如果没有网络,产品其实并不存在,网络是产品的核心元素。然而,也有其他产品的例子,其中网络效应并不是产品初始核心价值的一部分,而是作为附加激励添加的。像 Figma、Dropbox 或 Instagram 这样的产品就是这种情况:用户因为工具而来,但因为网络而留。

什么不是网络效应?

许多成功的互联网和科技企业都建立在网络效应的基础上,并不意味着每个成功的产品都必须包含网络效应。同样,拥有大规模的采用并不意味着产品具有在行动中的网络效应。

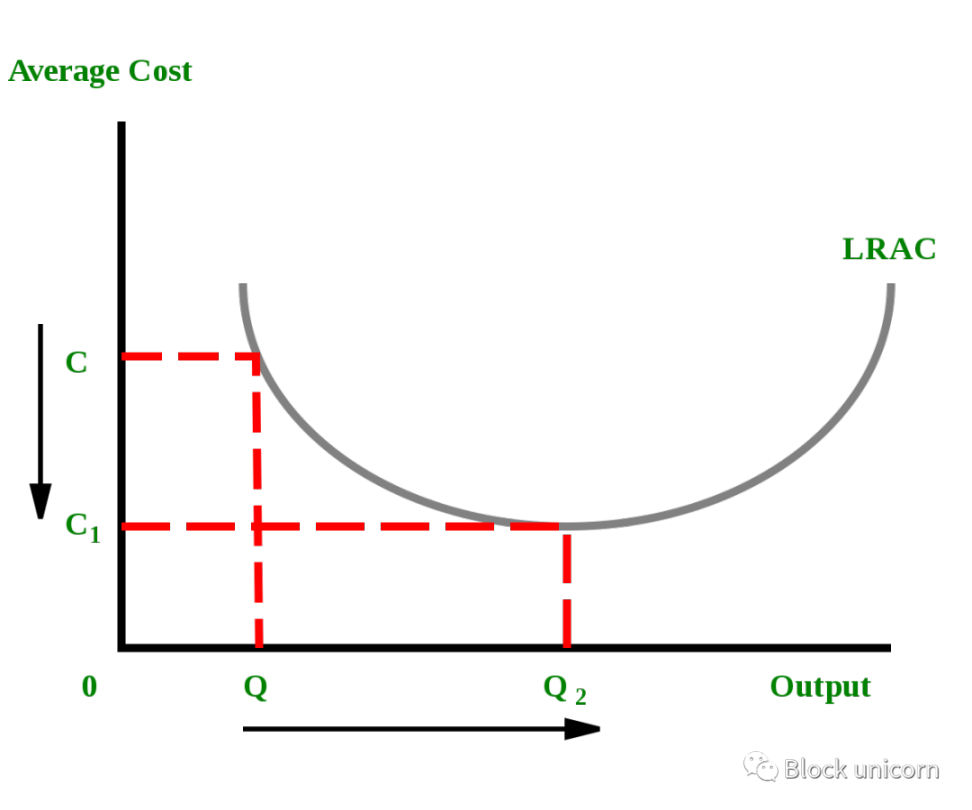

这方面最主要的例子是规模。像亚马逊这样的公司有巨大的规模,这保证了令人难以置信的规模经济。但这些规模经济并不是网络效应。规模经济允许供应商降低提供服务的成本(在提供方面),而网络效应则放大了用户的作用(在需求方面)。

简单陈述:一个用户因为其他人也在亚马逊购物而获得的价值增加,并不能与两个人都使用 Whatsapp 所带来的价值增加相提并论。

病毒式内容的情况有点复杂,其他人观看同一病毒视频对用户有价值吗?在某种程度上,这带来了价值,因为用户最终可以与其他人分享这个体验,这是病毒性的一个重要部分。但是,另一方面,让另一个人观看同一视频,对体验本身并没有增加任何东西。所以最终,这并不是一个可以与在 Whatsapp 上增加另一个联系人相比较的网络效应。

金融中的网络效应

对于一些更成功的金融科技公司来说,网络效应非常突出。但这并不是一个明显的增长路径,而在许多情况下,网络效应成为成功策略的副产品,而非生存的先决条件。

对于像 Venmo 和 CashApp 这样的公司,网络效应是关键。它们对于像 Klarna 或 Amex 这样的平台或市场也间接重要,这些平台或市场培养了需求和供应的循环。对于大多数公司来说,网络效应真正转化为规模经济。没有直接的节点关系是必要的,但规模经济允许建立更好的产品,银行和新型银行是这样的商业模式的例子。

对于这些企业来说,客户所有权至关重要。简单地说,对于 B2B 企业来说,很难建立任何网络效应,通常成功的 B2B 直接从规模经济中受益,这就是为什么我们在这里会关注消费者金融科技的例子。

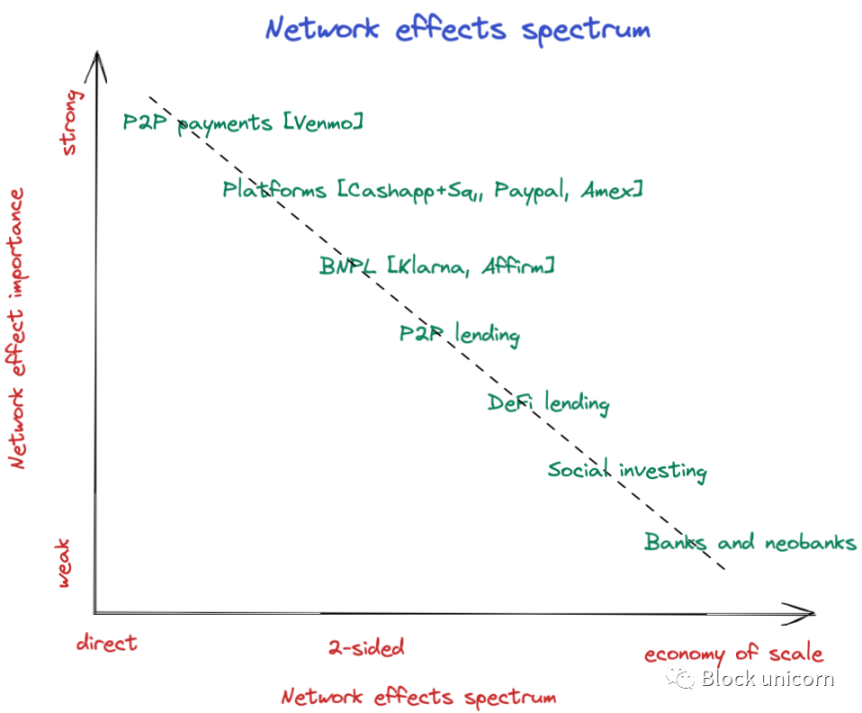

不出所料,网络效应对企业的重要程度直接与这些公司提供的服务范围相关。因此,我们对金融业务模式进行了拆解,并将其映射到两个轴上:网络效应和服务职能。

网络效应范围

考虑我们上面提到的模型或公司。

这些公司在网络效应对它们的重要性的谱系中被映射出来:

- P2P 支付:P2P 转账的成功完全基于直接网络效应:你得到的用户越多,你能提供的服务就越好。拥有你在应用上交易的人就等同于产品本身。例子包括 Venmo 和 CashApp。

- 双边网络:对于像 P2P 贷款市场、「先消费后付款」服务提供商,或者有消费者和商家的平台这样的双边网络,间接网络效应是相当明显的:公司在平台的一侧添加的用户越多,对平台的另一侧的服务就越好,反之亦然。这些是循环的。例子包括像 Klarna、Paypal、Amex、Square+CashApp 这样的公司。这也包括具有纯粹市场性质的去中心化金融 (DeFi) 协议:它们至少连接了两组在协议上满足不同需求的用户。这就是去中心化交易所(DEXs) – 如 Uniswap 或 Sushiswap – 和利率协议(更简单地定义为借贷协议)的情况,如 Compound 或 Aave。在这些情况下,协议大大地从间接网络效应中受益:一侧的用户越多,对协议的另一侧就越好。

Compound 是描述这些机制的完美例子,它是去中心化金融中最早的借贷协议之一。在 Compound 上,用户可以从其他用户那里借用加密资产,支付利息。在 Compound 上借款的用户越多,对出借人就越好(无论是在定价还是流动性方面)。

- 社交投资:社交投资应用 – 如 Public,Partyround – 是过去十年中出现的新型投资策略,它最终将社交网络和投资应用合并在一起。用户可以发现其他投资者,看到他们的投资组合并跟随他们的策略。从本质上讲,这些应用为一群无协调的投资者添加了一个协调层:理论上,一些代理的协调本身应该为每个用户带来一些价值,而协调的用户越多,价值就越大。这就是所谓的股票现象开始时发生的事情:一群零售(散户)投资者设法以非常有效的方式协调自己,主要通过 subreddit Wallstreetbets,并获得了巨大的收益。但是,像 AMC 和 GameStop 这样的事情在其他更流动的资产类别中是极难实现的,这些资产类别是零售投资者传统上投资的对象。因此,我们认为,社交投资应用的网络效应的出现将限于特定的资产类别和有限的时间窗口。

- 银行:在新型银行的情况下,我们认为直接网络效应并不存在:作为 Revolut 用户,当另一个用户加入产品时,我得到的好处非常有限。主要的好处是公司可以通过分散服务额外用户的固定成本来实现的规模经济 – 但这最终是对 Revolut 的好处,它可以或者不可以转移到个人用户身上。

对于像 Venmo 这样的公司,失去对社交关系图的控制可能意味着产品的结束。另一方面,无论银行的客户是否相互交易,银行都是有用的。这并不令人惊讶 – Venmo 提供单一服务,而银行则提供所有的金融服务。因此,网络效应结合服务范围形成了一个有趣的地图。

职能服务范围

现在,让我们将同样的公司和商业模型按照他们服务的范围进行分类,以展示他们的服务深度 – 从提供一种服务到提供多种服务。

没有网络效应的公司往往能提供更多的服务。拥有直接网络效应的公司可以通过仅有一个简单的使用场景产品迅速增长和发展。然而,有一些有趣的偏移现象显示,商业模型平衡趋向于提供更多的服务,从而减少网络效应对业务的重要性。

- P2P 支付:像 Venmo 这样的 P2P 转账产品只服务于一个职能。他们最依赖网络效应,这对他们作为一项业务的可行性至关重要。但只依赖网络效应的业务可能会迅速解体。CashApp 的增长超过 Venmo 就证明了这一点。顺便说一下,CashApp 很快就扩展了其产品堆栈以提供更多的服务,从卡片到交易,到贷款,途中减少了网络效应对其可行性的重要性。

- 双边网络:像 Klarna 和 Affirm 这样的 BNPL 提供商最初只服务于一个职能 – 购物。但两者都扩展了,以通过提供更多的服务 – 从当前账户,到卡片,到构建购物目的地 – 来拥有主要的客户关系。他们正在向下滑动,在这个过程中,提供更多的工作与网络效应的重要性呈负相关。直接拥有需求将导致在供应方面获得更强的地位。像 PayPal、Square+CashApp 这样的消费者 – 商家平台现在直接提供了与银行直接可比的全方位金融服务。在上图中,他们相对于斜率也是相当的错位。但这也表明,随着提供的服务更深入,网络的每一部分都能自给自足。关于 P2P 借贷业务,我们现在知道他们失败了。大多数 P2P 借贷先驱者都变成了银行 – SoFi,Lending Club,Zopa。这是他们直接对自身在上述斜坡上的错位的回应 – 提供一个单一且不频繁的工作,同时需要维持两个相互依赖的网络,是不可行的。因此,他们转向了更丰富的银行提案,并努力减少网络效应的影响。在同一范围内的还有 DeFi 借贷。到目前为止,因为产品本身有更多固有的频率附加[更多的炒作,更多的早期支持,深度参与的用户群],上述的 P2P 借贷的风险还很遥远。然而,这可能意味着 DeFi 借贷仍需要开发其他服务和工作以维持长期发展。

- 社交投资:像 Public 这样的公司确实提供了一项服务,但与上述的 DeFi 协议相似,这项服务是频繁的。人们会积极交易,而不是被动地持有收入。因此,工作的深度与参与的频率重叠。然而,从 Coinbase 到 Robinhood 的其他单一职能的交易平台都扩大了服务的职能范围。当然,他们没有 Public 打算构建的社交元素,但无论如何,扩大职能菜单似乎也是这些业务向前发展的路径。

- 银行:传统上,银行服务于所有的金融职能,因此只真正拥有规模经济。他们不需要消费者互相交互来维持业务模式。然而,银行产品的规模和采用率则导致网络效应在事实上出现。Monzo 声称每个客户在 Monzo 上有 30+ 的联系人,Revolut 是其客户之间流行的 P2P 支付解决方案。但这是产品采用后的效果,而不是建立产品所必需的前提条件。此外,这些新出现的网络效应如何能够帮助这些业务从根本上取得成功还不清楚。他们可以带来的一些好处是,他们可以增加转换成本或帮助吸引客户,但鉴于网络银行的竞争格局,这也不是一个可持续的护城河。

什么是最终的路径?

网络效应自然会更多地出现在人们通过产品互相交互的地方。当产品对人们的价值在于将他们互相联系在一起时,网络效应至关重要。当产品的价值是内在的,并且将人们互相联系在一起成为产品的较小部分时,那么网络效应的价值以及因此产生的影响就会减小。

随着商业模式发展为向进入产品的客户提供更全面的服务,网络效应的价值就变得不那么重要了。人们可能因为网络而来,但却为了工具而留下。为工具而留是消费者金融科技的一个重要方面。从策略上来看,这已经是长期在消费者金融科技中行之有效的商业模型。关键原因是消费者金融科技中尤其关键的客户保留或生命周期价值 / 获取客户成本 (LTV/CAC)。我们生活在这样的时代,网络银行正在推出股票交易,而股票交易应用正在推出账户。

问题是什么能保留住客户,一开始可能是网络效应。但与社交应用不同,金融产品主要是实用工具。客户会雇佣这些提供者来完成特定的任务——发送、保存、消费。但单个特定任务很快就会达到频率渐近线[这可能就是为什么许多网络银行从发行消费卡开始,因为这自然是更频繁的事件]。然后,企业会扩大服务的工作范围,以便为其他事情保留客户。这不仅对网络银行如此,对于那些开始时以一个初始产品或服务为起点,但最终扩大服务范围的专家们也是如此。

事实上,在极端情况下,产品的实用性变得如此强大,以至于经典的网络效应完全消失,转化为规模经济。看看纯粹的点对点网络业务的演变。CashApp 在最初的几年里是一个 P2P 支付应用,这让它能够非常快地增长用户群。然后,它开始增加许多其他的实用功能,如卡片、账户、股票、比特币和贷款。产品的使用度增加,公司表示使用卡的客户价值更高,达到了 2-3 倍。产品的 P2P 元素是次要的,如果不是完全消失的话。

这个轨迹的最终目标是,双边网络最终被规模经济所取代。在逐渐提供更多服务的必要性下,所有的商业模式最终都会朝向成为银行的一种版本,或者如今所称的金融超级应用。

本·汤普森提到,地图可以分为两种类型:一些提供方向,而另一些提供已经发生的事情的背景。上面的「网络效应 – 服务的职能」地图是对已经发生的事情提供了背景,但它仍然揭示了在足够长的时间尺度上,消费者金融科技的最终成功路径。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)