如果你能把一个集中流动性的去中心化交易所的所有手续费变成协议收入,会怎么样呢?

让我们深入了解 ve(3,3) 和集中流动性的自循环的飞轮机制。

集中流动性实现

Concentrated Liquidity (CL),即集中流动性,已经有多种实现方式。

比如:TraderJoe、Uniswap V3、Kyber、Algebra、Maverick。

但是没有多少人为此实施了良好的收入分成和代币经济模型。

大部分收入直接流向流动性提供者,即俗称的 LPs。

那么协议如何获利?

ve (3,3) 模型及其构建

让我们深入研究具有集中流动性的 ve (3,3)。

谁在构建它?

- Velodrome(@VelodromeFi)

- THENA(@ThenaFi_)

(还有许多许多在幕后工作的团队)

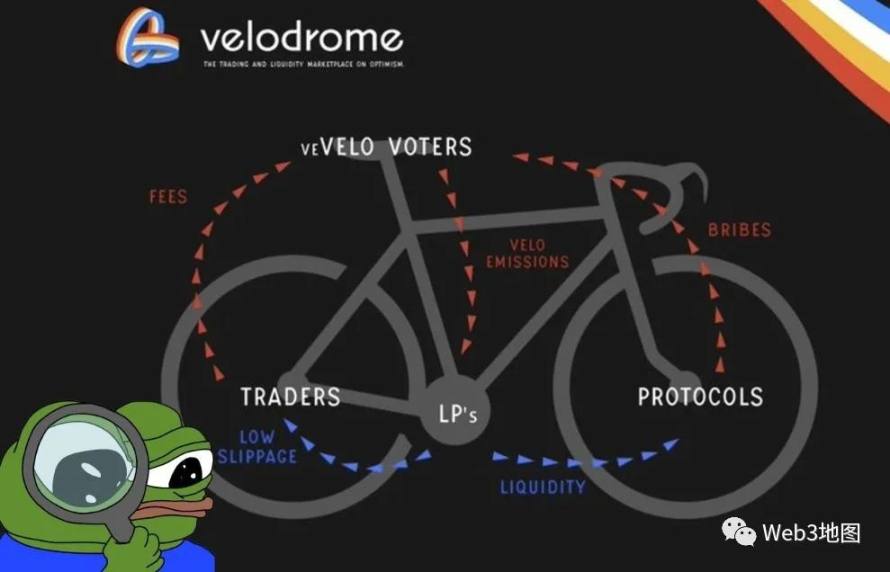

ve(3,3) 模型

- 用户锁定 TOKEN 以换取 veTOKEN,从而获得投票权

- 新的排放量由投票者决定流向哪些池子或 LPs

- 投票者获得交易费用 + 分配给 gauge 的贿赂

- 交易者获得低滑点

- 协议支付贿赂并获得流动性

资本效率

贿赂 / 费用的资本效率是指你每支付 1 美元的贿赂或费用,可以获得多少美元的排放量。

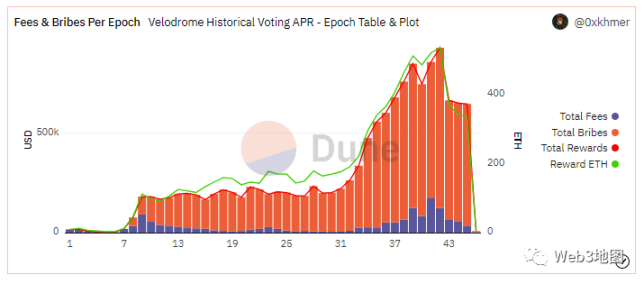

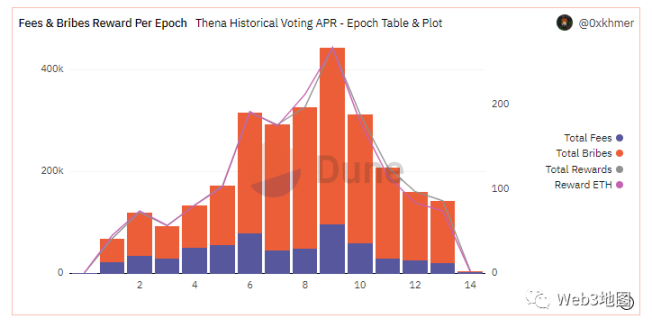

通常我们看到早期的 ve(3,3) 去中心化交易所的贿赂资本效率为 3-10 倍。

这意味着每 1 美元的贿赂 + 费用可获得 3-10 美元的排放量。

对于更成熟的 ve(3,3) 去中心化交易所,资本效率在 2 倍至 3 倍之间。

目前,Velodrome(@VelodromeFi)上投票者的主要收入来源于协议的贿赂,因为 sAMM 和 vAMM 池的费用较低。

而THENA(@ThenaFi_)的 sAMM 和 vAMM 费用较高,因此更多的收入来自于交易费。

集中流动性发展趋势

自集中流动性(CL)兴起以来,部分x*y=k 池和稳定池的交易量有所下降。

然而,并不是所有池的交易量都在下降。

大型蓝筹币和稳定币对在 DEX 中依然有大量的 TVL 和交易量。

长尾资产和流动性激励

为了维持长尾资产的定价权力,需要 x*y=k 池。

(Web3 地图注:x*y=k 池,即典型的 AMM 流动性池,Uniswap V2 使用这种流动性池。)

对于这些长尾资产,许多人认为,由于复杂性、较低的交易量和高波动性,与 CL 一起提供流动性似乎不那么有趣。

因此,协议仍需要用贿赂来激励流动性。

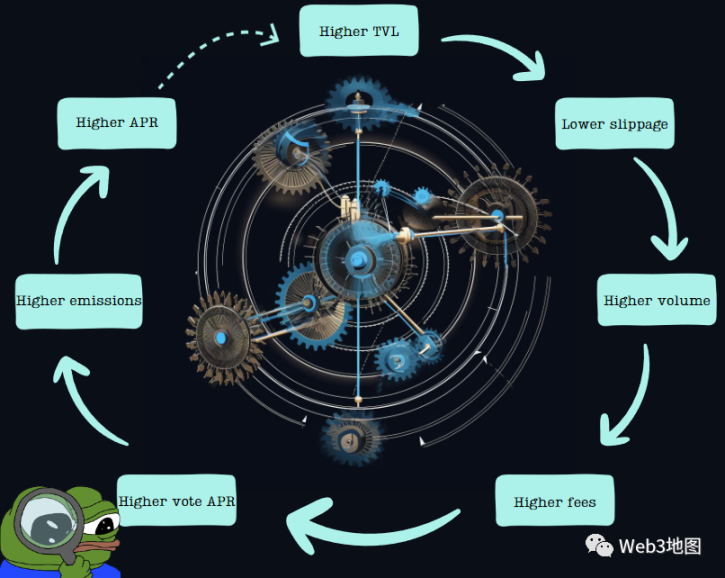

自循环的飞轮

Self Sustaining Flywheel,即「自循环的飞轮」。

ve(3,3) 的梦想是实现一个自我维持的飞轮,仅通过交易费就足以激励投票者。

THENA 和 Velodrome 的新解决方案是否能帮助实现稳定币和蓝筹资产的自我维持飞轮?

协议策略

那么协议的策略都有哪些?

- 用大力贿赂获取 CL 池的排放启动

- 在挖矿农场 Farm 中建立 TVL

- 交易费维持(或增加)下周排放

- 当费用上升时逐渐减少贿赂

- 如果发展受阻则重复以上步骤

例子与预期

举例来讲。

对于一个有 1 万美元交易费的池子,费用全部归投票者,2 倍的资本效率使得:将在下一个 epoch 给予 2 万美元的排放量。

如果一切顺利(交易量、TVL 和排放代币价格不崩),理论上这应该给予普通集中流动性的 2 倍 APR👀

乐观理论

理论上,TVL 会增加,为下一个 epoch 提供更多的费用。

那么,乐观的理论是怎样的?

- 更高的 TVL

- 更低的滑点

- 更高的交易量

- 更高的费用

- 更高的投票 APR

- 更高的排放量到 gauge(即激励池)

- 更高的 APR

- 重复

这将为 veTOKEN 投票者带来更多收入。

- 排放代币价格上涨——下周更好的 APR

- TVL 和交易量上涨——下一个 epoch 更多的贿赂 + 费用,更多排放量。

永动机?

飞轮效应与潜在障碍

费用和排放量之间长达 1 周的延迟将是这个难题中的一个有趣部分。

由于交易费用是即时的,但 ve(3,3) 代币排放规则是在 epoch n 结束时决定下一个 epoch 的排放量,所以在 APR 之间可能存在很大的差异。

有多个因素可能减缓飞轮的速度:

- 费用和排放之间有 1 周(一个时代)的延迟

- 排放的代币价格下跌

- 下周 TVL 和 APR 降低

悲观论述

所以,悲观论述变成了这样的:

- 价格下跌或排放代币价格不利 – LP 激励减少

- 较低的 TVL

- 更高的滑点

- 更低的交易量

- 更低的费用

- 更低的投票 APR

- 更低的排放量

可以通过贿赂来避免死亡螺旋。

不同的解决方案

那么 Thena 和 Velodrome 有在构建完全相同的解决方案?

并不是。

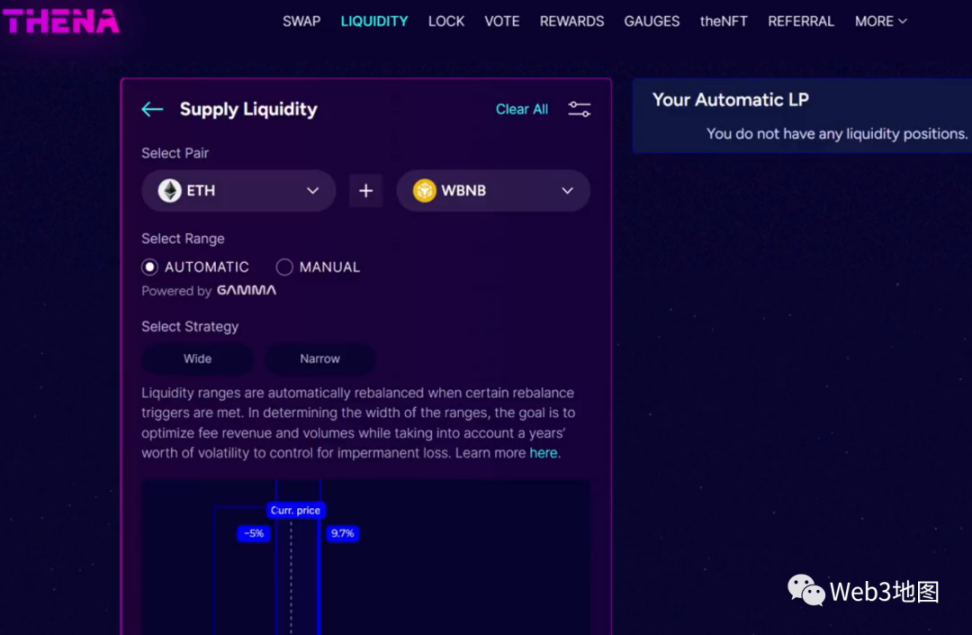

Thena Fusion 通过使用 @CryptoAlgebra 的 CL 技术和 @GammaStrategies 的自动 LP 管理,使集中流动性对普通用户变得易于掌控。

>> https://twitter.com/ThenaFi_/status/1646557842990563331

Velodrome 正在构建一个具有可调费用的新型 CL 实现。

排放量将根据以下因素分配给 LP:

- LP 规模

- 流动性范围

- 交易量

- 时间

费用将归 $veVELO 投票者所有。

更多信息尚未公开。

>> https://twitter.com/VelodromeFi/status/1621497194384596993

协议收入捕获

协议收入捕获是此处极具吸引力的方面。

Uniswap 从其交易量中捕获了 0% 的收入。Uniswap 的交易费 100% 归 LP 所有。然而,代币的通胀并不大。

ve(3,3) 与 CL捕获 100% 的费用作为 veTOKEN 投票者的收入。

后续发展如何,我们拭目以待。

(声明:请读者严格遵守所在地法律法规,本文不代表任何投资建议)